Theo các chuyên gia BVSC, triển vọng xuất khẩu mấy tháng tới nhìn vẫn... buồn lắm mọi người ơi Đơn hàng mới giảm sập sàn, kinh tế các đối tác lớn cũng đang loay hoay không kém!

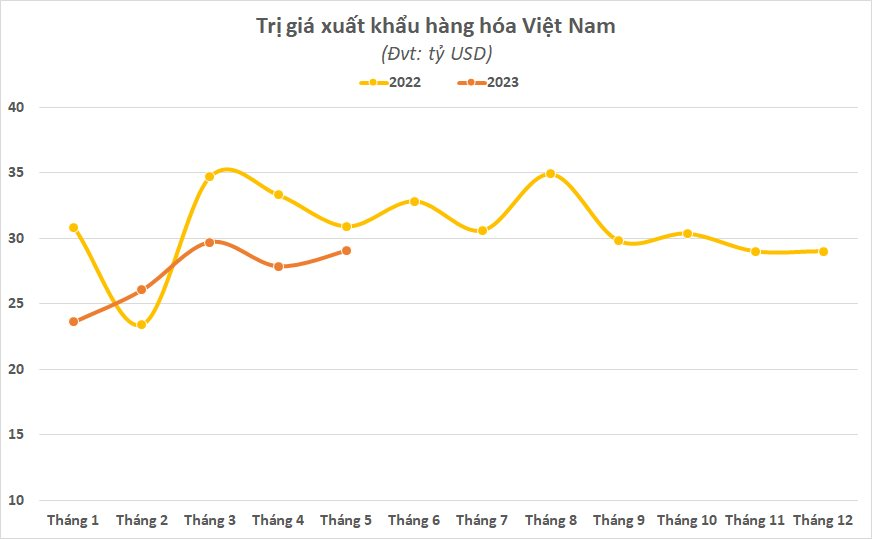

Check số liệu từ Bộ Công Thương thì thấy: kim ngạch xuất khẩu 5 tháng đầu năm 2023 chỉ đạt khoảng 136,17 tỷ USD thôi, tụt gần 12% so với năm ngoái luôn á Nguyên nhân chính là đơn hàng ít đi + giá hàng hóa xuất khẩu cũng xuống dốc không phanh.

Hầu hết mặt hàng xuất khẩu Việt Nam trong năm 2023 đều "lăn ra" so với cùng kỳ

Cụ thể thì các ngành như dệt may, da giày, gỗ, thủy sản – với thị trường chính là Mỹ và EU – bị đánh gục nặng nhất Còn các mặt hàng như cao su, gạo, rau quả, hạt điều xuất sang châu Á thì vẫn ổn hơn tí. Thêm vào đó, một số ngành như thủy sản, gỗ, sắt thép, nhựa còn phải đối mặt với điều tra phòng vệ thương mại nữa chứ. Chi phí nguyên liệu tăng vù vù cũng làm hàng ta kém cạnh tranh hơn hẳn.

Những khó khăn này đã được dự báo từ trước rồi, khi mà nhu cầu toàn cầu xuống dốc từ mấy tháng nay và phục hồi siêu chậm. Vì thế mà loạt doanh nghiệp xuất khẩu đành phải... cắt giảm mục tiêu cho an toàn thôi

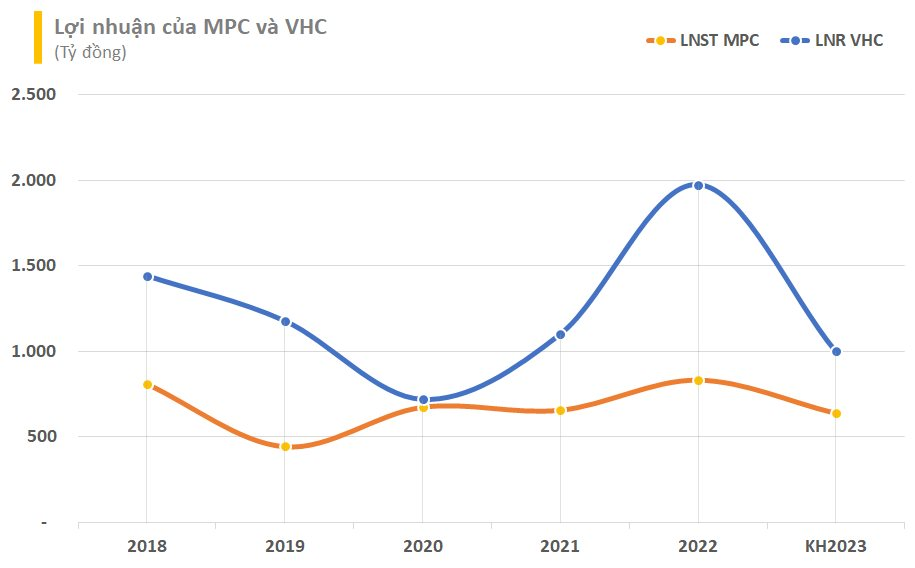

"Vua - nữ hoàng" thủy sản đồng loạt... "lùi bước"

Theo tài liệu ĐHCĐ, "vua tôm" Thủy sản Minh Phú (mã MPC) công bố kế hoạch 2023 với doanh thu gần 12.790 tỷ đồng, giảm khoảng 22% so với năm trước. Lợi nhuận sau thuế cũng "tụt dốc" 23% xuống còn 639 tỷ đồng. Sản lượng và kim ngạch xuất khẩu dự kiến lần lượt đạt 45 nghìn tấn và 541 triệu USD, giảm 30% và 13% so với 2022

Minh Phú bắt đầu "éo le" từ quý 1 rồi khi báo lỗ tận 98 tỷ đồng, khiến mục tiêu có lãi năm nay thêm phần khó nhằn. Doanh thu quý 1/2023 chỉ bằng một nửa cùng kỳ, đạt 2.123 tỷ đồng và bằng 17% kế hoạch năm thôi.

CTCP Vĩnh Hoàn (mã VHC) – hay còn gọi là "nữ hoàng cá tra" – thông qua kế hoạch 2023 với doanh thu thuần 11.500 tỷ đồng, lợi nhuận sau thuế 1.000 tỷ đồng, lần lượt giảm 13% và 49% so với năm trước

Ban lãnh đạo nhận định nhu cầu phi lê cá trên toàn cầu đang thấp, giá thức ăn chăn nuôi (đặc biệt là đậu nành và bắp ngô) lại tăng cao sẽ ảnh hưởng nặng đến lợi nhuận giai đoạn 2023-2024.

Cũng như Minh Phú, Vĩnh Hoàn trải qua quý 1 khá "gập ghềnh". Doanh thu thuần quý 1/2023 đạt 1.205 tỷ đồng, giảm 33%; biên lợi nhuận gộp co về còn 17%. Kết quả là lãi sau thuế chỉ 219 tỷ đồng, giảm tới 60% và mới hoàn thành 22% mục tiêu năm

Sang tháng 4, Vĩnh Hoàn báo doanh thu đạt 869 tỷ đồng, giảm 47% – đây là tháng thứ 4 liên tiếp trong năm giảm doanh thu rồi đó.

Nhóm dệt may xuất khẩu cũng "dè chừng" không kém

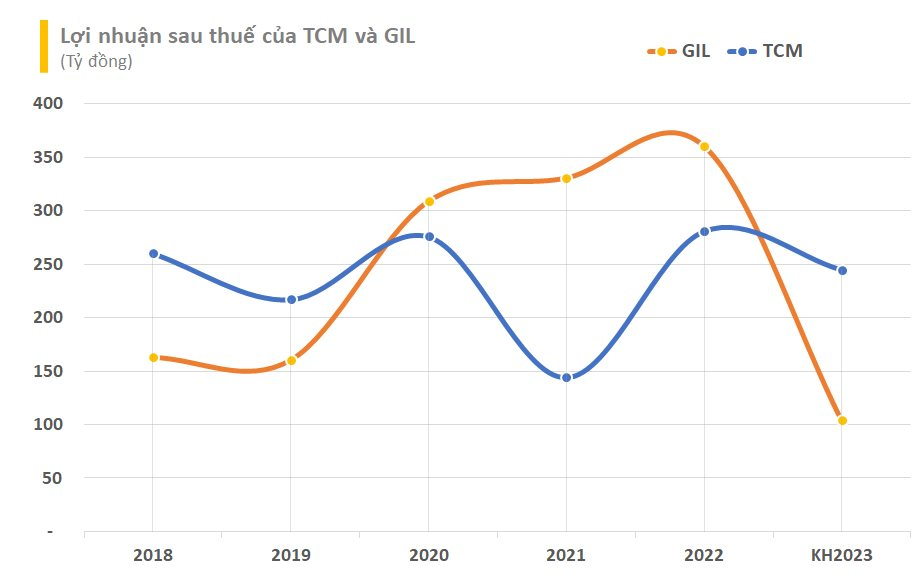

Tình hình tương tự xảy ra với nhóm dệt may. Tại CTCP Dệt may Đầu tư Thương mại Thành Công (mã TCM), dù vừa trải qua một năm 2022 cực đỉnh với doanh thu và lợi nhuận kỷ lục, công ty vẫn đặt kế hoạch "đi lùi" năm 2023. Ban đầu mục tiêu LNST là 274 tỷ đồng (giảm nhẹ 2%), nhưng sau đó công ty quyết định hạ xuống còn 245 tỷ đồng, giảm 13% luôn. Doanh thu thuần mục tiêu đạt 3.927 tỷ đồng, giảm 10% so với kế hoạch cũ và sụt 9% so với năm trước.

Còn thận trọng hơn nữa, CTCP Sản xuất Kinh doanh Xuất nhập khẩu Bình Thạnh (Gilimex, mã GIL) lên mục tiêu doanh thu 2023 giảm hơn nửa xuống còn 1.500 tỷ đồng, lợi nhuận sau thuế đạt gần 104 tỷ đồng, giảm tới 71% so với cùng kỳ

May Thành Công hay Gilimex đều là những "ông lớn" dệt may có phần lớn doanh thu từ xuất khẩu, nên việc hạ kế hoạch cũng dễ hiểu trong bối cảnh này lắm.

Qua 4 tháng đầu năm, doanh thu lũy kế của TCM giảm 27% xuống còn hơn 47 triệu USD (~1.182 tỷ đồng). Lợi nhuận mảng dệt may giảm sâu, may mà còn khoản lãi đầu tư tài chính "cứu" nên LNST chỉ giảm 4% xuống còn 3,8 triệu USD (~94 tỷ đồng). So với mục tiêu cả năm, May Thành Công hoàn thành 39% sau 4 tháng.

Còn Gilimex thì đối diện nhiều "sóng gió" hơn sau quý 1 khi đơn hàng sụt giảm mạnh. BCTC hợp nhất quý 1/2023 cho thấy doanh thu giảm tới 89%, chỉ ghi nhận gần 157 tỷ đồng. Lợi nhuận sau thuế thậm chí lỗ tới 39 tỷ đồng trong khi cùng kỳ năm trước lãi hơn trăm tỷ

Nhóm doanh nghiệp gỗ xuất khẩu cũng "khóc ròng"

Lạm phát kéo dài ở các thị trường xuất khẩu chủ lực như Mỹ, châu Âu khiến các doanh nghiệp gỗ thiếu đơn hàng, phải giảm giá để cạnh tranh. Kế hoạch "đi lùi" năm 2023 đã được chuẩn bị sẵn rồi đó.

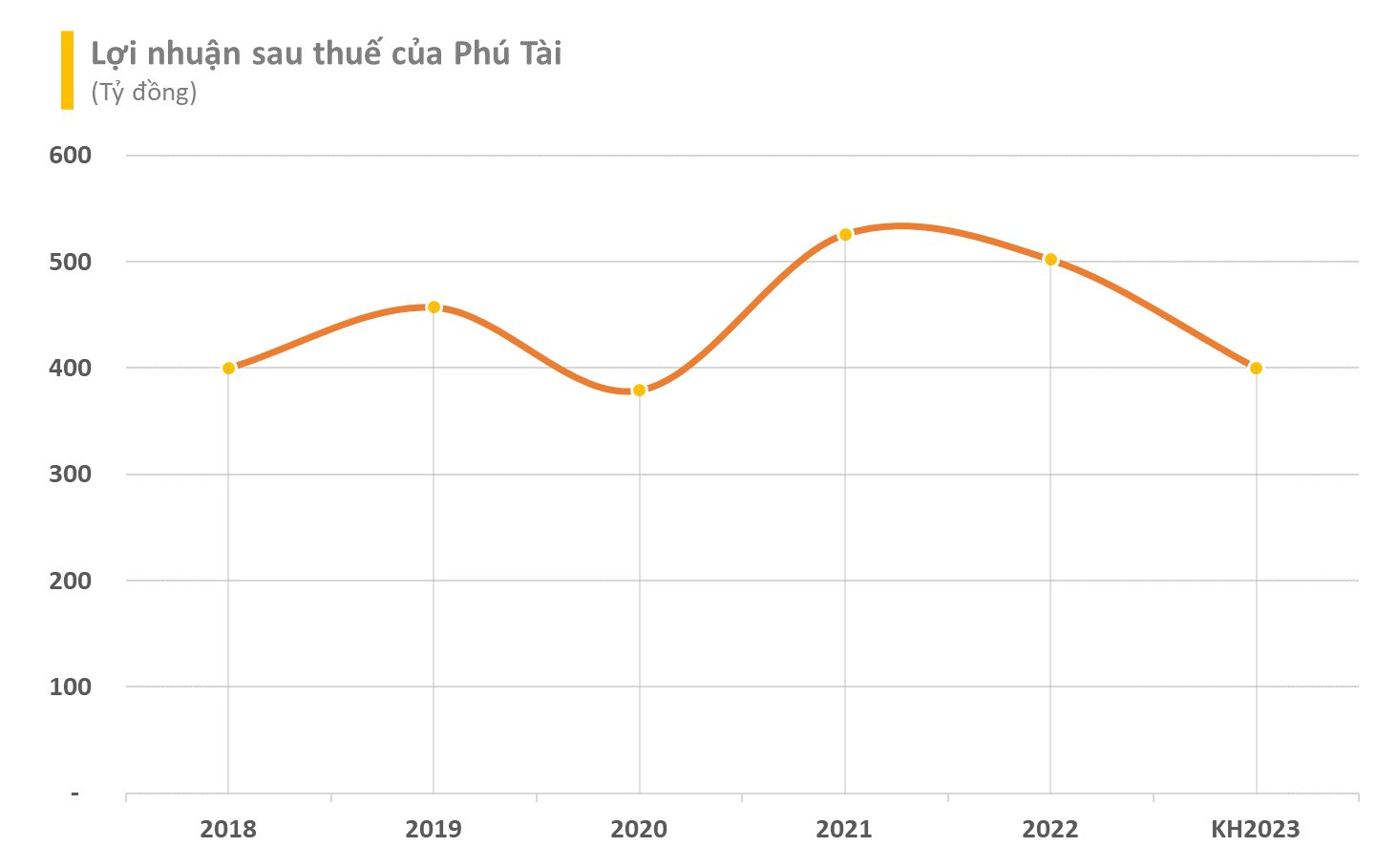

Chia sẻ với cổ đông, Phó Tổng Giám đốc Gỗ Phú Tài (mã PTB) Phan Quốc Hoài cho biết, ngay từ đầu đã nhận định 6 tháng đầu năm nay sẽ khó khăn do tác động của tình hình kinh tế - chính trị thế giới (lạm phát cao, xung đột Nga - Ukraina). Năm nay, Phú Tài đặt kế hoạch doanh thu 7.000 tỷ đồng, ngang năm ngoái, nhưng lợi nhuận sau thuế lại giảm 20% xuống còn 400 tỷ đồng.

Phú Tài là "ông lớn" trong ngành gỗ với 90% doanh thu từ xuất khẩu, trong đó thị trường Mỹ chiếm tới 70%. Riêng quý 1/2023, PTB ghi nhận doanh thu 1.419 tỷ đồng và lợi nhuận trước thuế hơn 76 tỷ đồng, giảm lần lượt 18% và 57% so với cùng kỳ

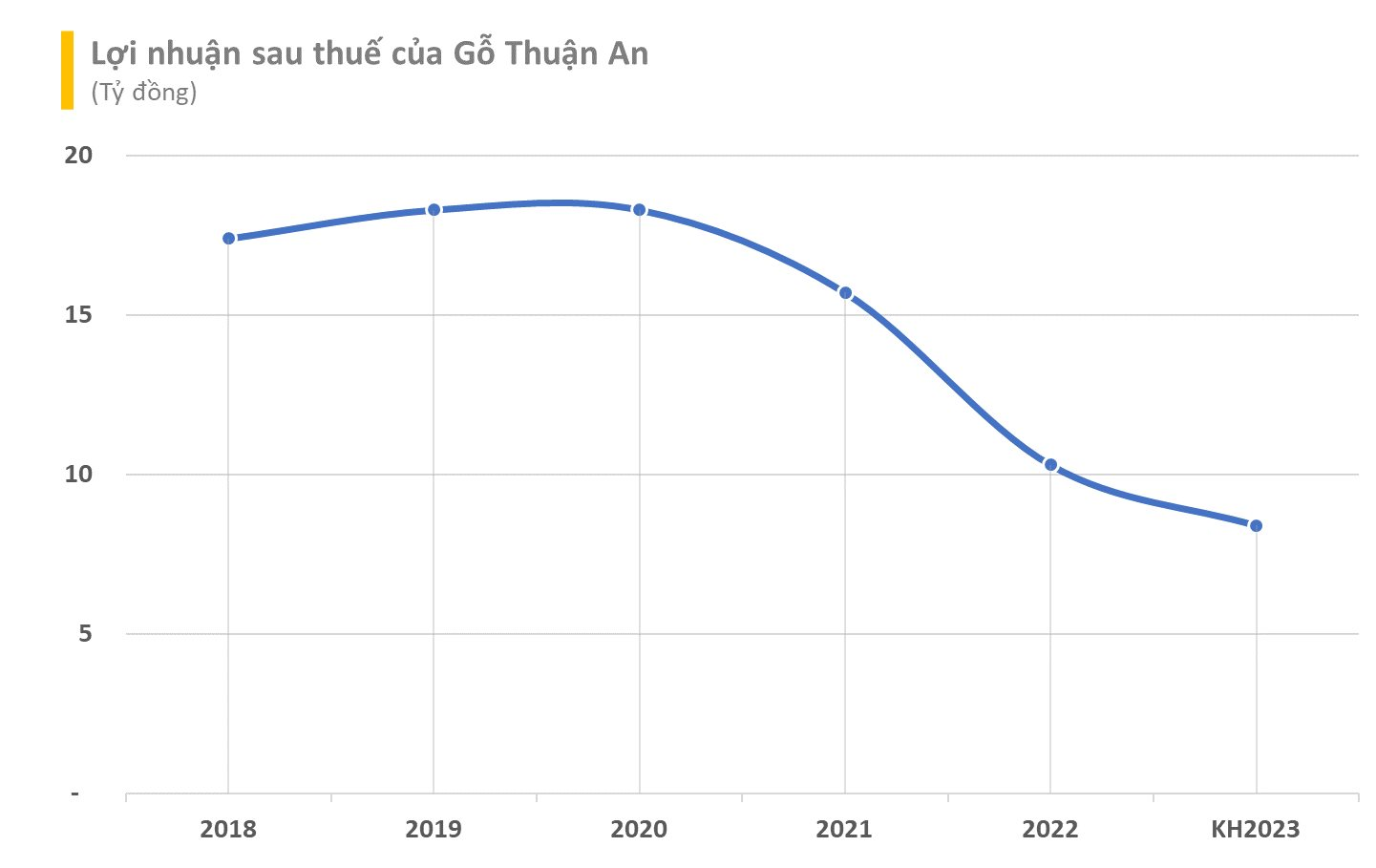

Còn tại Công ty cổ phần Chế biến gỗ Thuận An (Mã GTA), mục tiêu tổng doanh thu năm nay là 332 tỷ đồng, lợi nhuận sau thuế là 8,4 tỷ đồng, lần lượt giảm gần 26% và gần 19% so với năm ngoái.

Công ty cho biết đang tập trung tìm đơn hàng, chủ động đàm phán với khách hàng để giảm giá bán, có đơn hàng mới là có việc cho công nhân rồi. Bên cạnh đó, GTA cũng kiểm soát chặt chẽ, tiết kiệm chi phí tối đa để có giá thành cạnh tranh, từ đó phát triển khách hàng và đơn hàng mới.

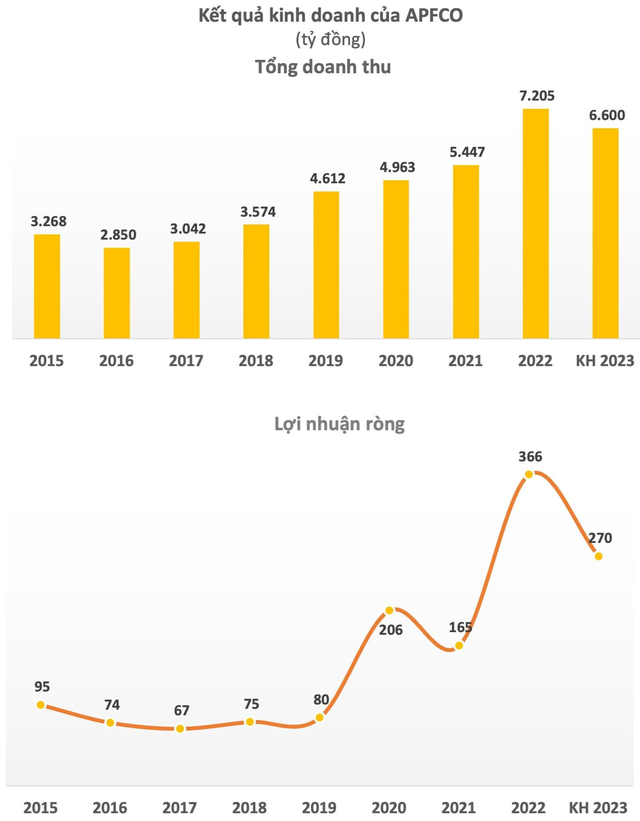

Ngoài những cái tên trên, doanh nghiệp ở phân khúc hẹp hơn như ngành sắn cũng khá cẩn trọng. Bước sang 2023, Nông sản thực phẩm Quảng Ngãi (APFCO, Mã APF) đặt mục tiêu tổng doanh thu 6.600 tỷ đồng và lợi nhuận sau thuế 270 tỷ đồng, lần lượt giảm 8% và 26% so với con số kỷ lục năm 2022. Sản lượng tinh bột sắn dự kiến đạt 555.000 tấn và thành phẩm cồn là 12.000 m3.

APFCO là "ông lớn" trong lĩnh vực sản xuất tinh bột sắn và cồn Ethanol, chủ yếu xuất khẩu sang các nước châu Á như Trung Quốc, Nhật Bản, Hàn Quốc... Số liệu từ Tổng cục Hải quan ghi nhận giá trị xuất khẩu tinh bột sắn đang giảm mạnh từ đầu năm 2023 trong bối cảnh giá bán tăng cao.

"Xuất khẩu và sản xuất hồi phục vẫn chưa chắc chắn"

Trong báo cáo vĩ mô mới nhất, Chứng khoán Bảo Việt (BVSC) đánh giá tất cả các mặt hàng xuất khẩu chủ lực của Việt Nam vẫn đang giảm.

Theo BVSC, mặc dù đà giảm có thu hẹp hơn các tháng trước, nhưng triển vọng xuất khẩu các tháng tới vẫn chưa sáng sủa khi đơn đặt hàng mới vẫn giảm mạnh và tăng trưởng kinh tế của các đối tác lớn như Mỹ, Trung Quốc, EU, Hàn Quốc, hay Nhật Bản vẫn gặp nhiều khó khăn. Đồng thời, việc nhập khẩu vẫn giảm mạnh hơn và Việt Nam đang xuất siêu ở mức rất cao cũng cho thấy sự hồi phục của xuất khẩu và sản xuất vẫn chưa chắc chắn

Còn theo Chứng khoán BSC, số liệu vĩ mô thế giới cho thấy xu hướng tiêu dùng suy giảm và nhiều khả năng tăng trưởng xuất nhập khẩu sẽ nghiêng về kịch bản tiêu cực hơn. BSC duy trì hạ dự báo xuất nhập khẩu năm 2023 ở cả 2 kịch bản: (1) xuất khẩu có thể giảm 13,5% và nhập khẩu giảm 16,7%; (2) xuất khẩu có thể giảm 7,4% và nhập khẩu có thể giảm 9,3%.

Nguồn: GSO, BSC Research

Tương tự, HSBC trong phân tích gần đây cho rằng Việt Nam vẫn chưa vượt qua được tình thế khó khăn này. Không có ngành hàng nào trong số các ngành chính như điện tử, máy móc, dệt may/da giày và đồ nội thất gỗ cho thấy dấu hiệu phục hồi rõ rệt. Đơn hàng đều giảm mạnh ở ba thị trường xuất khẩu lớn nhất: Mỹ, Trung Quốc và EU. Với thị phần lớn lên tới 30%, HSBC đánh giá Việt Nam chắc chắn dễ bị ảnh hưởng bởi tình hình kinh tế chậm lại ở Mỹ.

Nguồn: soha.vn