CaoYeu3177

New member

Đang thấy nhiều người hỏi về tình huống mua nhà trả góp, lần này chuyên gia tài chính sẽ tư vấn cụ thể cho một gia đình đang phân vân không biết nên quyết định thế nào cho hợp lý nhất nè!

Câu hỏi từ độc giả:

Nhà mình ở Hà Đông, Hà Nội nha. Gia đình có 2 vợ chồng, con trai 11 tuổi và con gái 7 tuổi.

Tình hình tài chính hiện tại của gia đình:

• Có 1 căn nhà cho thuê được 12,5 triệu/tháng. Còn nhà mình thì đang thuê tập thể 4,5 triệu/tháng có 2 phòng ngủ. Như vậy khoản tiền "dư" từ việc cho thuê là 8 triệu/tháng.

• Có 1 chiếc xe ô tô cũ, bán lại thì được khoảng 200 triệu.

• Thu nhập: Chồng kiếm được 10 triệu/tháng để chi tiêu ăn uống, xăng xe, điện nước, không tích lũy được gì. Vợ lương cố định 12 triệu/tháng, có thêm vài khoản phụ nữa. Tổng cộng thu nhập bình quân hai vợ chồng dao động 18-20 triệu/tháng. Tiền lương vợ dùng cho học hành của con, sữa, thực phẩm chức năng, đóng bảo hiểm, biếu nội ngoại...

Gia đình mình chỉ tích lũy được 8 triệu/tháng thôi (thật ra có thể hơn nhưng mà con trai vào cấp 2 cần học thêm nhiều nên tạm tính mức này). Hiện có 1 khoản tích lũy 200 triệu. Được ông bà ngoại cho 1/3 căn nhà tập thể (nếu chị gái mua lại sẽ có 500 triệu). Tạm tính tổng tiền mặt đang có là 700 triệu.

• Về ông bà hai bên: Ông bà nội và bà ngoại đều không có lương hưu. Riêng ông ngoại có lương hưu tự lo đủ cho bản thân, con cái không phải chu cấp (do ông bà ngoại không sống chung). Ông bà mỗi bên có 3 người con nên có thể san sẻ việc chăm sóc và phụng dưỡng sau này.

Mong muốn hiện tại:

• Tiền mặt không có nhiều, hiện mình có đầu tư chứng khoán nhưng vì không có thời gian tìm hiểu nên sau 1 năm chẳng có lãi gì luôn Dự định không theo kênh này nữa.

• Con cái đã lớn, cần phòng ở riêng nên muốn cải tạo nhà đang thuê. Nhà này có thể cải tạo thêm 1 phòng ngủ nữa hoặc phương án 2 là mua 1 căn có 3 phòng ngủ luôn.

Mình đang muốn thực hiện phương án mua nhà và có thể tiết kiệm các chi phí hơn nữa. Ngược lại, chồng mình lại không thích áp lực về tài chính vì nếu mua nhà thì cần vay mượn thêm tiền bạc. Cho hỏi, nếu chỉ có nguồn thu từ việc cho thuê nhà thì vợ chồng mình có nên mua nhà không?

Ngoài ra, ô tô cũ nên thường xuyên hỏng hóc, cần chi phí sửa chữa. Mình có ý kiến bán xe đi để tiết kiệm chi phí nhưng chồng lại không đồng ý. Phương án chọn bán xe đi, bù vào tiền mua nhà sẽ rút ngắn được thời gian trả nợ. Mình có nên làm theo cách này không?

Nhờ chuyên gia tư vấn giúp gia đình mình ạ!

Lời tư vấn từ chuyên gia:

Chúng mình đã chuyển câu hỏi của bạn tới chuyên gia tài chính Kim Liên - Founder của Amy Advise, chuyên gia tư vấn tài chính cá nhân. Chuyên gia Kim Liên sẽ giải đáp thắc mắc cụ thể cho bạn ngay đây nè!

Chào bạn!

Với tình hình hiện tại của gia đình bạn thì KHÔNG NÊN vay nợ mua nhà vì các lý do sau:

Thứ nhất:

Vợ chồng không đồng quan điểm, khác nhau về "khẩu vị rủi ro" tài chính. Nên nếu vay nợ mua nhà trong bối cảnh này dễ dẫn đến việc bạn sẽ phải chịu áp lực tài chính cực lớn vì không có sự ủng hộ, hậu thuẫn của chồng, dễ ảnh hưởng đến hạnh phúc gia đình lắm đó

Thứ hai:

Tỉ lệ vay nợ quá cao, dòng tiền trả nợ vượt quá khả năng chi trả.

Mình lấy giả sử vợ chồng bạn mua 1 căn hộ 3 phòng ngủ ở khu vực quận Hà Đông (gần nhà đang ở). Tổng giá trị căn hộ 3 phòng ngủ, thoải mái cho gia đình 4 người ở lâu dài sẽ khoảng 3,5 tỷ đồng.

Sau khi trừ đi tiền mặt hiện có là 700 triệu thì cần đi vay 2,8 tỷ - tức là 80% giá trị căn nhà (con số khủng đó nha).

Trong bối cảnh hiện nay lạm phát gia tăng, mặt bằng lãi suất ngân hàng có xu hướng tăng nên lãi suất vay cũng tăng theo luôn.

Giả sử vay nợ 2,8 tỷ trong vòng 20 năm, lãi suất cố định 9%/năm thì riêng tiền gốc phải trả là 11,7 triệu/tháng.

Nếu tính cả gốc + lãi trong 5 năm đầu đã khoảng 27-30 triệu/tháng => Trong khi hai vợ chồng chỉ có dư 8 triệu/tháng từ tiền cho thuê nhà thôi. Chưa kể lãi suất vay mua nhà thường là lãi suất thả nổi từng năm nữa chứ.

• Xe ô tô có bán đi cũng chỉ được khoảng 200 triệu, không đủ bù đắp tiền vay nợ được bao nhiêu đâu ạ.

Mình gợi ý giải pháp tài chính hợp lý mà gia đình có thể cân nhắc:

• Đánh giá lại giá trị căn nhà đang cho thuê. Do bạn không chia sẻ cụ thể khu vực và tình trạng của căn nhà này (nhà mặt đất hay căn hộ, quận nội thành hay ngoài thành...) nên mình tạm ước tính: Với tình hình thị trường nhà cho thuê hiện nay thì có thể giá vào khoảng 3-4 tỷ đồng.

Tính ra thì tỉ suất sinh lời khi cho thuê chỉ vào khoảng 3-4%/năm, chưa kể các chi phí khấu hao khác. Như vậy còn thấp hơn tỉ suất gửi tiền vào ngân hàng á Gia đình bạn nên đánh giá lại tiềm năng tăng giá của căn hộ này để tính đến chuyện bán nhà, giải quyết các nhu cầu tài chính trước mắt cũng như lấy vốn để đầu tư các loại hình tài sản mang lại dòng tiền cao hơn.

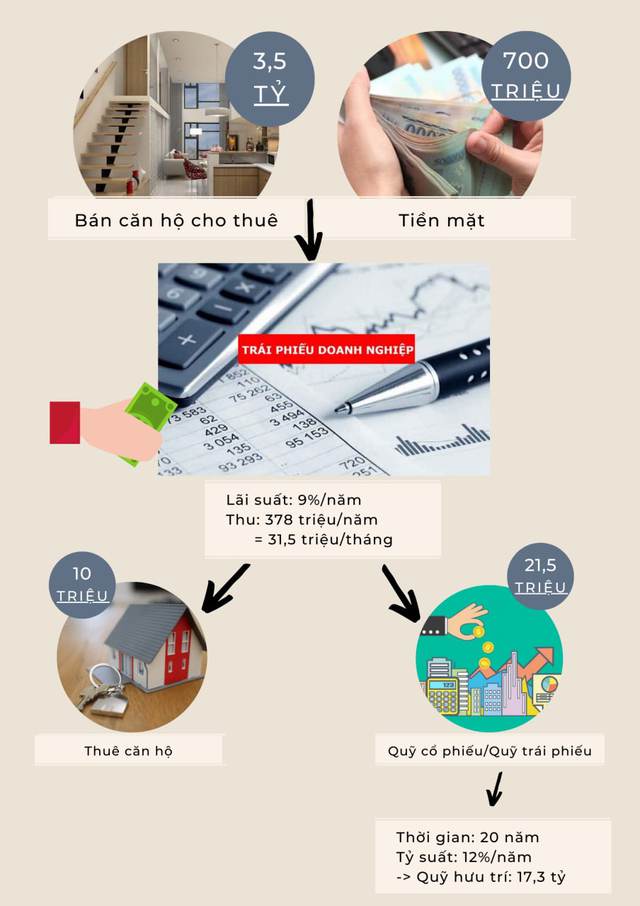

Mình ước tính nếu bán căn nhà này đi được 3,5 tỷ + khoản tiền mặt 700 triệu = 4,2 tỷ.

Đem số tiền mua trái phiếu dài hạn, lãi suất khoảng 9%/năm (đây là mức độ lợi nhuận của các loại trái phiếu an toàn trên thị trường hiện nay nha).

=> 1 năm gia đình có thể thu về 378 triệu tương đương 31,5 triệu/tháng. Với khoản tiền này gia đình hoàn toàn có thể thuê 1 căn hộ chung cư đẹp, có 3 phòng ngủ ở Hà Đông với giá khoảng 10 triệu/tháng mà vẫn còn dư 20 triệu Khoản tiền dư này gia đình cần tiếp tục đầu tư để gia tăng lợi nhuận nha.

Thay vì tự đầu tư chứng khoán (gia đình đã tự thấy không phù hợp) hay đầu tư bất động sản (rủi ro thanh khoản, chi phí đầu tư lớn, chưa có kiến thức) thì khoản tiền này phù hợp với loại hình đầu tư Quỹ cổ phiếu - Quỹ trái phiếu.

Nếu có thể kiên trì đầu tư trong thời gian dài, giả sử 20 năm, tỉ suất kỳ vọng chỉ cần 12%/năm thì khi về hưu cả 2 vợ chồng hoàn toàn an tâm với quỹ hưu trí lên đến hơn 17,3 tỷ đồng luôn đó Đây là loại hình đầu tư phù hợp với vốn nhỏ nhưng duy trì được đều đặn và dài hạn. Không mất quá nhiều công sức hay phải chịu rủi ro cao như các hình thức đầu tư khác.

Còn về ô tô, 2 bạn có thể cân nhắc đổi nếu xe hiện tại quá cũ, không an toàn, phát sinh nhiều chi phí. Quyết định này sẽ dựa trên nhu cầu của gia đình bạn sử dụng xe nhiều hay ít để đưa ra nha.

Nguồn: kenh14.vn