HuouCute4755

New member

Từ "số âm" lên "số 0" nghe có vẻ đơn giản nhưng thực ra là cả 1 hành trình dài đấy các bạn ơi!

Ai chưa từng gánh nợ chắc khó mà hiểu được cái cảm giác áp lực lúc nào cũng "ú ù ú ù" trong đầu. Và cái sự nhẹ nhõm như "trút được gánh nặng 100kg" khi trả hết nợ ấy á – không chỉ là chuyện tiền bạc đơn thuần đâu nhé! Đó còn là cảm giác "wow, giờ mình được sống và tích góp cho bản thân, cho gia đình rồi" đấy. Bởi vì khi còn nợ, ai cũng ưu tiên trả nợ trước, chứ đâu dám nghĩ tới chuyện hưởng thụ hay tích lũy cho tương lai

Và câu chuyện của cặp vợ chồng dưới đây chính là case điển hình luôn! Ở tuổi 42, chị tâm sự rằng "nhà mình đã về lại số 0, hết nợ rồi" – nghe mà thấy vui hộ luôn á!

"Vợ chồng mình đã có nhà có xe, tất cả đều tự phấn đấu hết nha. Ngoài ra còn 1 mảnh đất được nhà ngoại cho, có thể tách thành 3 mảnh luôn. Năm ngoái hết nợ mình tiết kiệm được 150 triệu nhưng đã dành để sửa nội thất rồi, giờ coi như 2 vợ chồng đang về lại vạch xuất phát

Thu nhập chồng mình khoảng 10-12 triệu/tháng mà trả lương không đều, lúc thì bị nợ 3, 6 tháng mới được trả (khổ ghê ). Mình thì làm tự do, trung bình khoảng 40 triệu/tháng nhưng chỉ làm được khoảng 10 tháng/năm thôi. Trước đây chồng mình thu nhập tốt hơn, sau này thì ít lại, công việc của mình thì càng về sau trộm vía càng ổn hơn, coi như 2 vợ chồng bù trừ thu nhập cho nhau vậy.

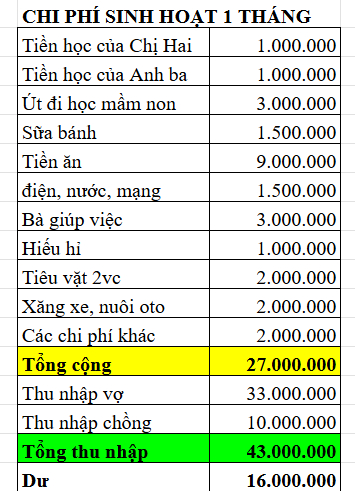

Đây là chi tiêu hàng tháng của nhà mình. Nhờ các mom chỉ cho mình cách tiết kiệm thế nào cho ổn với ạ. Tháng nào chồng bị nợ lương thì dùng lương của vợ để chi tiêu, rồi khi chồng lãnh lương thì tiết kiệm bù lại.

Vợ chồng mình đi lên từ nghèo khó, từ vạch âm nên tiền cứ làm ra là trả nợ mua đất, rồi xây nhà, rồi mua xe, giờ mới về vạch xuất phát nên mình xin kinh nghiệm của mọi người ạ"- Người vợ viết.

Trong phần comment của bài đăng, đa số mọi người đều tấm tắc khen ngợi nỗ lực kiếm tiền, vun vén chi tiêu, mua tài sản lớn và trả hết nợ của gia đình này Từ số âm lên số 0 như cô vợ nói, chắc chắn nếu không nỗ lực thì không thể làm được. Chưa kể trong quá trình đó còn nuôi 3 con nhỏ nữa chứ – respect quá đi mất!

"Mình thấy chi tiêu thế này quá ổn rồi. Nếu có xem lại thì chỉ là khoản các chi phí khác, nếu không cần thiết thì giảm hẳn đi cũng được"- Một người bày tỏ.

"Nhà bác này giỏi thật, tự túc mua nhà mua xe, rồi trả nợ và nuôi 3 em bé nữa, không vun vén thì chẳng bao giờ làm được Chi tiêu thì em thấy ổn, nhưng thấy khoản học phí của 3 bé hơi ít, tiền học mầm non của bé út gấp 3 lần tiền học của chị hai với anh ba rồi, chỉ băn khoăn mỗi phần đấy. Nếu được thì đầu tư giáo dục cho con vẫn tốt hơn"- Một người băn khoăn.

"Mình thấy chi tiêu như trên ổn rồi. Lúc trước tiền tiết kiệm được là khoản đi trả nợ, giờ trả xong thì nó là tiết kiệm rồi

Mình thấy còn cần tiêu mạnh hơn, 1 năm cả nhà đi du lịch 1-2 lần nữa, giờ vợ chồng còn khỏe còn kiếm tiền, con cũng cần trải nghiệm, lại cũng hết nợ rồi, chẳng tội gì không hưởng thụ một chút trong khả năng"- Một người gợi ý.

Mình thấy còn cần tiêu mạnh hơn, 1 năm cả nhà đi du lịch 1-2 lần nữa, giờ vợ chồng còn khỏe còn kiếm tiền, con cũng cần trải nghiệm, lại cũng hết nợ rồi, chẳng tội gì không hưởng thụ một chút trong khả năng"- Một người gợi ý.Đây là tình huống quen thuộc với không ít gia đình đấy nhé. Vấn đề lúc này không còn nằm ở việc kiểm soát chi tiêu nữa, mà là làm sao để tối ưu hóa nguồn thu và tối đa hóa khả năng tiết kiệm từ chính mức sống hiện tại.

1. Tự hỏi chính mình: Tiết kiệm để làm gì?

Đây là bước quan trọng nhất nếu bạn muốn nâng tỷ lệ tiết kiệm một cách bền vững đó nha! Khi không có mục tiêu rõ ràng, tiền để dành rất dễ bị "bay màu" cho những việc không cần thiết, chẳng hạn như bù chi phí cho một chuyến đi bất ngờ hoặc nâng cấp điện thoại dù cái cũ vẫn xài ngon lành

Nếu bạn biết rõ mình cần 200 triệu để khởi nghiệp, hay muốn có 50 triệu để học kỹ năng mới trong năm nay, bạn sẽ tự khắt khe hơn trong việc giữ lại từng đồng. Mục tiêu càng rõ, tiết kiệm càng dễ thành thói quen chứ không chỉ là một nỗ lực "3 phút nóng" thôi đâu!

2. Tăng thu nhập từ chính công việc hiện tại

Ngoài công việc chính, không phải ai cũng có thời gian để làm freelance hay buôn bán online vào buổi tối (mệt lắm luôn ). Nhưng ngay cả khi chỉ làm một công việc full-time, bạn vẫn có cách để tăng thu nhập đấy. Có thể đó là đề xuất tăng lương hợp lý, chuyển nội bộ sang vị trí có đãi ngộ cao hơn, hoặc học thêm kỹ năng để nhận nhiều việc hơn, từ đó lương cũng cao hơn.

Khi chi tiêu không còn dư địa để cắt giảm, thì chỉ có tăng thu mới giúp bạn nâng tỷ lệ tiết kiệm thôi. Và việc tăng thu từ nền tảng công việc bạn đang có sẽ ít rủi ro, ít mệt mỏi hơn nhiều so với việc chạy thêm 1-2 công việc ngoài giờ nhé!

3. Phân bổ lại danh mục tiết kiệm

Nếu đã có quỹ tiết kiệm rồi, hãy cân nhắc phân bổ một phần tiền vào các kênh đầu tư hợp lý với mức độ hiểu biết của mình: Chứng chỉ quỹ, trái phiếu doanh nghiệp uy tín, cổ phiếu cơ bản, vàng,...

Không nên để tiền nằm yên trong két sắt "ăn mày" lạm phát, cũng không nên dồn hết tiền vào khoản tiết kiệm gửi ngân hàng. Nếu đầu tư cần đa dạng hóa danh mục thì tiết kiệm cũng thế. Bạn có thể phân bổ tiền tiết kiệm thành 3 khoản: Tiền gửi ngân hàng, tiền mua vàng, tiền đầu tư với tỷ lệ tùy theo khẩu vị rủi ro cá nhân.

Tuy nhiên phải nhớ kỹ một điều nha: Hãy đầu tư với tư duy của người tiết kiệm có kế hoạch, không được ham giàu nhanh, không chạy theo đám đông và chỉ đầu tư vào những thứ bản thân hiểu rõ, hoặc ít nhất là cũng không mù mờ gì cả!

Không nghe ai "bảo kê" là nhảy vô liền nha các bạn!

Không nghe ai "bảo kê" là nhảy vô liền nha các bạn!

Nguồn: kenh14.vn