Nghe chị em kể, hôn nhân tốn kém không chỉ ở đám cưới mà còn cả... chuyện quản lý tài chính đấy!

Trước khi "về chung một nhà", ai cũng có cách kiếm và tiêu tiền khác nhau. Nhưng mà kết hôn rồi mà vẫn kiểu "mệnh ai nấy lo, ATM ai nấy rút" thì chắc chắn sẽ có drama thôi!

Anh Lương Phan (29 tuổi), làm ngân hàng kiêm quản trị content về đầu tư, kể luôn: "Quản lý tài chính gia đình là trách nhiệm siêu to khổng lồ của cả 2 đứa. Mình sợ nhất là chuyện tiền bạc làm ảnh hưởng tình cảm vợ chồng. Hồi mới cưới xong, tụi mình cảm thấy khó vl khi phải share hết mọi thứ về tài chính, kể cả những chuyện riêng tư nhất". Chính vì không có deal về tiền bạc sau khi cưới, nên vợ chồng anh Lương Phan đã trải qua không ít "biến căng" đấy!

Bên cạnh những thay đổi về mindset, lối sống, sinh hoạt,... kết hôn còn là bước ngoặt trong quản lý tài chính, đặc biệt là chi tiêu cá nhân. Hồi xưa làm bao nhiêu xài bấy nhiêu, giờ muốn mua gì cũng phải hỏi ý kiến "người ấy" Downside của việc này là bạn sẽ không còn cảm giác tự do như xưa, dù đó là tiền mình tự kiếm. Vậy nên bài toán ở đây là làm sao cân bằng giữa tài chính cá nhân và tài chính gia đình cho smooth.

Anh Lương Phan share thêm: "Trước khi cưới, mình chia toàn bộ thu nhập theo 4 mục chính: Chi phí sinh hoạt (50%); Tiêu xài tự do (20%); Tiết kiệm (20%) và Đầu tư (10%). Sau nhiều lần thử nghiệm với nhiều tỷ lệ khác nhau, thì đây chính là con số phù hợp nhất với nhu cầu hiện tại của mình.

Mình đã cố gắng duy trì tỷ lệ này một cách nghiêm túc lắm. Vậy nên, khi phải thay đổi toàn bộ thói quen chi tiêu sau khi có vợ, là một challenge khá lớn đối với mình.

Khi cưới được hơn 1 tháng, tụi mình vẫn chưa ngồi lại nói chuyện về tài chính chung. Tụi mình vẫn tự quản tiền của mình, chỉ đóng góp khoảng 20% thu nhập vào quỹ chung. Mình vẫn chi tiêu khá tự do. Nhưng thật sự không ổn tí nào, khi mọi thứ quá rạch ròi.

Thời điểm đó, vợ mình gặp vài rắc rối nhỏ trong công việc, cần tiền để giải quyết, nhưng nhất quyết không chịu hỏi mình mà lại vay bạn thân. Khi biết chuyện này, tụi mình phải ngồi xuống tâm sự với nhau rất lâu. Và vấn đề nằm ở chỗ, cả 2 đều ngại chia sẻ với nhau về tình hình tài chính cá nhân. Nếu cứ tiếp tục im lặng và không trao đổi về tài chính, có lẽ tụi mình sẽ không bao giờ đạt được những mục tiêu lớn hơn như mua nhà, mua xe, hay đơn giản là xây dựng sự gắn kết trong gia đình".

Kể từ thời điểm đó, đánh dấu một bước chuyển mình trong tài chính của cả vợ và mình!

"Khi bắt đầu research về tài chính gia đình, mình thấy không phải ai cũng có khả năng quản lý tài chính tốt. Phần lớn chúng ta đều không được hướng dẫn và thực hành về quản lý tài chính. Nên đôi khi, nhiều cặp vợ chồng dồn hết tiền về 1 mối, rồi bỏ đó không quản nữa. Đến khi cần 1 số tiền lớn lại không đủ vì người quản lý quỹ chung không tốt, hoặc xảy ra những xích mích không đáng có. Mình đã tự quản lý tài chính cá nhân và đầu tư từ hồi ra trường, có công việc đầu tiên. Nên mình đã bàn với vợ, áp dụng phương pháp chia quỹ thành các khoản cụ thể. Ban đầu, khá mất công để thuyết phục vợ. Nhưng sau 1 thời gian, vợ mình cũng thấy hiệu quả vì nó vận hành rất smooth.

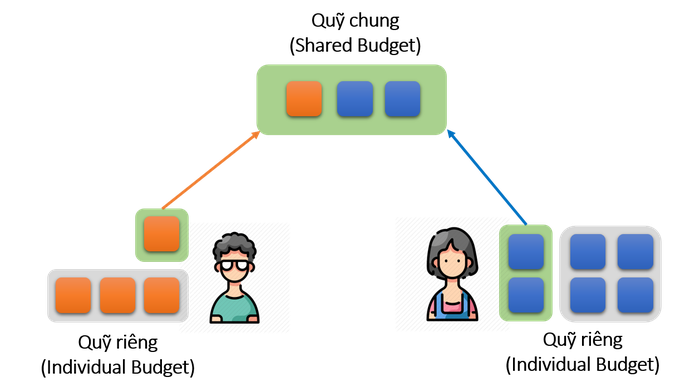

Quy tắc chung của việc này là đảm bảo nguồn quỹ chung được ưu tiên nhất, sau đó là quỹ cá nhân để giữ sự riêng tư nhất định, cũng như thúc đẩy trách nhiệm kiếm tiền. Khoản quỹ chung sẽ được chi tiêu dựa trên sự thống nhất của cả 2 bên. Còn quỹ cá nhân sẽ là quyền tự do của mỗi người. Kiên trì thực hiện như vậy, thời điểm hiện tại tụi mình tích lũy được gần 60% thu nhập cho việc tiết kiệm và đầu tư luôn á!

Về quỹ chung, tụi mình thống nhất góp vào 50% thu nhập của mỗi người. Số tiền có thể không bằng nhau vì thu nhập mỗi người mỗi khác. Điều quan trọng là cả 2 cảm thấy thoải mái với tỷ lệ này, và thành thật với nhau. Đây là khoản quỹ cam kết đóng đầy đủ, trừ trường hợp thu nhập của 1 trong 2 có sự thay đổi lớn. Mục đích của quỹ chung là dành cho những chi tiêu chung của gia đình như chi phí sinh hoạt hàng ngày, chăm con, mua sắm đồ dùng chung, nội thất, nhu yếu phẩm,... Nói chung là những khoản tiền xài luôn trong gia đình.

Tiếp theo là quỹ tiết kiệm và đầu tư: 10% cho tiết kiệm và 20% cho đầu tư. Trước đây, mình vẫn sử dụng tỷ lệ này. Và hiện tại nó vẫn phù hợp với gia đình nhỏ của mình. Khoản tiết kiệm được gửi riêng vào 1 tài khoản ngân hàng, dành cho việc khẩn cấp cần dùng tiền luôn. 20% đầu tư được phân bổ vào bảo hiểm gia đình, bảo hiểm cho con, trái phiếu, dự án kinh doanh riêng. Đây là những khoản đầu tư dài hạn, ít lợi nhuận nhưng cũng ít rủi ro.

Cuối cùng là quỹ riêng của mỗi người. 20% thu nhập cá nhân được trích riêng để tự do tiêu xài. Quỹ này có thể không cần phải share với nửa kia, mà có thể tùy ý sử dụng cho bất kỳ mục đích nào, dù là shopping hay đầu tư. Xây dựng quỹ riêng cũng là một cách giảm đi quỹ đen gây bất hòa trong gia đình đấy!

Để cụ thể hơn, mình đưa ra ví dụ cho khoảng thời gian đầu tụi mình áp dụng công thức này. Khi mới kết hôn, cách đây khoảng 5 năm, tổng thu nhập của mình khoảng 30 triệu/tháng, của vợ mình là khoảng 18 triệu/tháng.

- Quỹ chung chiếm 50% thu nhập cá nhân: Mình sẽ bỏ ra khoảng 15 triệu và vợ mình khoảng 10 triệu. Tổng tiền chi tiêu gia đình 25 triệu: Bao gồm tiền nhà, tiền ăn, điện nước sinh hoạt hàng tháng 15 triệu. Số còn lại chi tiêu như đám cưới, thăm hỏi, nghỉ lễ, mua sắm,... vì khi đó tụi mình chưa có con. Sau này có rồi thì đương nhiên là phải điều chỉnh lại nha!

- Quỹ tiết kiệm 10%: Cả 2 người vào khoảng 5 triệu/tháng. Số tiền này phần lớn mình gửi vào ngân hàng. Về sau thì mình chuyển sang mua vàng dự trữ.

- Quỹ đầu tư 20%: Trong số này, mình cũng có trích thêm tiền từ quỹ riêng 20% để tăng tỉ lệ đầu tư. Mỗi tháng, đều đặn mình sẽ phân bổ khoảng gần 13 triệu. Đương nhiên, mình cũng có xoay vòng vốn bằng đòn bẩy tài chính khác.

- Số còn lại dành cho quỹ riêng

Mình và vợ thực hiện phương pháp này cũng được gần 5 năm rồi. Tính đến thời điểm hiện tại, con số cũng thay đổi vì thu nhập tăng, chi tiêu tăng, nhưng về cơ bản thì tỷ lệ vẫn được giữ ở mức cố định.

Tụi mình không quá cứng nhắc về vấn đề quỹ chung hay riêng đâu, vì mình cũng hay bỏ quỹ riêng để đầu tư thêm, hoặc mua sắm gì đó cho vợ con, và luôn ưu tiên đổ đầy quỹ chung trước. Việc cân đối ngân sách chi tiêu gia đình là trách nhiệm của cả 2 bên. Vì thế, hãy sáng suốt lựa chọn những phương pháp phù hợp và hiệu quả nhất, khiến cuộc sống hôn nhân trở nên chill hơn nhé!

Nguồn: kenh14.vn