MiuXinh8940

New member

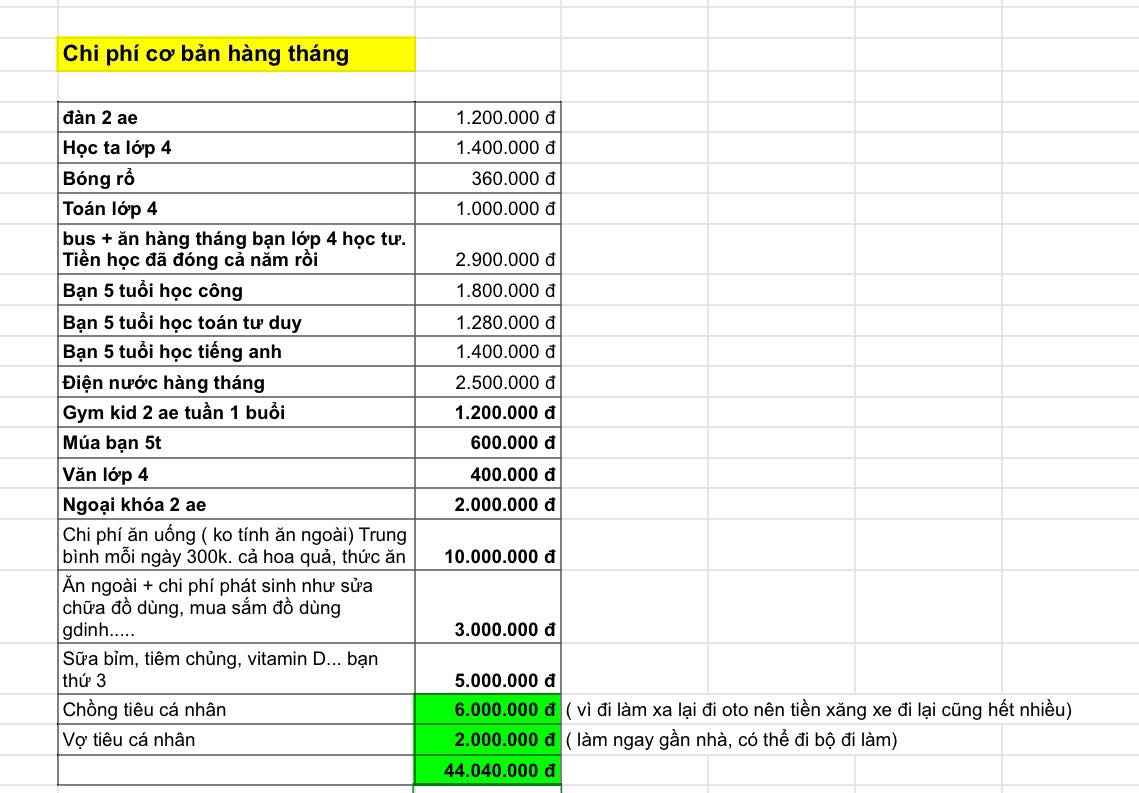

Nhiều người ít người, tiền ra cũng theo đó mà bay luôn nha! Tuy nhiên câu chuyện của gia đình 5 người (bố mẹ + 3 con nhỏ) dưới đây lại khiến netizen phải "đau đầu" giùm luôn.

Tưởng thu nhập 100 triệu/tháng là "khủng" rồi, nhưng cuối tháng vẫn không dư được xu nào, mỗi tháng đều "sạch sành sanh". Điểm plot twist là... vấn đề không hẳn nằm ở cách chi tiêu nha các bạn!

Trong bài tâm sự, cô vợ tâm sự: "Hàng tháng vợ chồng mình phải trả ngân hàng tổng cộng 58 triệu cả gốc lẫn lãi. Phần còn lại chi tiêu như trên là cũng vừa hết, không dư được bất kỳ đồng nào để tiết kiệm. Nhà mình có 3 con, bé thứ 3 mới sinh mà không có khoản dự phòng nào nên cũng rất lo. Mọi người xem giúp em xem có cắt giảm chỗ nào được không ạ?".

Nhìn kỹ vào bảng chi tiêu, nhiều người nhận xét chỉ có thể cắt được 2 khoản: Tiền chi tiêu cá nhân của chồng và tiền ăn ngoài. Còn những khoản khác chủ yếu là học phí của các con - muốn giảm thì phải cắt hết phần học đàn, học múa và tập gym. Nhưng làm cha mẹ ai mà nỡ đâu đúng không?

"Thực ra nhà bạn gánh nợ gần 60% thu nhập rồi nên không tiết kiệm nổi, chứ chi tiêu thế này mình thấy bình thường với nhà có 3 con chứ không có gì thừa thãi quá. Cố giảm thì cũng chỉ giảm được phần tiêu riêng của chồng với đi ăn ngoài thôi, mà vậy kể cũng bí bách lắm" - Một người nhận định.

"Các bé học thêm nhiều quá nhưng giờ khuyên nên cắt giảm khoản tiền học của các con thì kể cũng kỳ, bố mẹ còn cố được thì cũng không ai muốn làm vậy. Giờ chỉ có cách cố kiếm thêm thôi chứ cắt giảm là ảnh hưởng chất lượng cuộc sống ngay" - Một người bày tỏ.

"Nhà bác nợ lắm thật, kiếm 100 triệu mà hàng tháng trả nợ tận 58 triệu thì căng quá" - Một người thở dài.

1. Tận dụng kỹ năng sẵn có để làm thêm - Thêm thu nhập là best solution!

Khi đang gánh nợ "khủng", việc đầu tiên không phải chỉ là "thắt lưng buộc bụng", mà còn phải chủ động kiếm thêm tiền nha! Ai cũng có ít nhất một skill có thể "đổi thành tiền": Giỏi chuyên môn thì nhận thêm việc ngoài giờ, biết nấu ăn thì bán đồ ăn online,...

Key point ở đây là tận dụng thời gian rảnh để tạo thêm dòng tiền, thay vì chỉ trông chờ vào lương cố định. Ban đầu có thể chưa nhiều, nhưng kiên trì thì thu nhập phụ sẽ giúp giảm bớt áp lực nợ nần và cảm thấy "chủ động" hơn nhiều đó!

2. Quản lý chi tiêu chặt chẽ, loại bỏ những khoản "rò rỉ tiền"

Một trong những lý do khiến nhiều người chậm trả nợ là vì tiền kiếm được bị "bốc hơi" qua những khoản chi nhỏ mà không để ý. Cà phê sáng, mua sắm theo cảm tính, hay những dịch vụ đăng ký hàng tháng mà chẳng dùng,... tất cả đều là "hố đen" nuốt tiền đấy!

Muốn trả nợ nhanh thì cần lập bảng chi tiêu rõ ràng: Đâu là khoản thiết yếu, đâu là khoản có thể cân nhắc cắt giảm, đâu là khoản có thể bỏ luôn,...

3. Tái cấu trúc nợ và đầu tư vào bản thân - Thoát nghèo bền vững mới là mục tiêu!

Nếu chỉ lo trả nợ mà không nghĩ đến tương lai, bạn có thể bị mắc kẹt trong vòng lặp: hết nợ rồi lại nợ tiếp. Vì vậy, cần biết cách tái cấu trúc nợ thông minh. Ví dụ như gom các khoản nợ nhỏ thành một khoản lớn với lãi suất ưu đãi hơn, để dễ quản lý hơn.

Quan trọng hơn, song song với việc trả nợ, bạn cần đầu tư cho chính mình. Học thêm kỹ năng nghề nghiệp, nâng cao trình độ chuyên môn, hoặc cập nhật công nghệ mới trong lĩnh vực đang làm sẽ giúp bạn có cơ hội tăng thu nhập bền vững.

Người hiểu rõ giá trị của bản thân và không ngừng trau dồi thường là người thoát nợ nhanh nhất, vì họ không chỉ chạy theo việc trả nợ, mà còn biết đầu tư vào việc học hỏi, nâng cấp bản thân nữa!

Nguồn: kenh14.vn