Kiếm tiền đều đặn mỗi tháng đã khó, nhưng quản lý và chi tiêu thông minh lại còn là bài toán khó nhằn hơn nhiều cho các couple trẻ đây!

Thời đại bây giờ cuộc sống xịn xò, nhu cầu cao ngất, nên việc cân bằng giữa "sống phết" và "dành dụm cho mai sau" đang là drama nội tâm của biết bao cặp vợ chồng trẻ, nhất là ở thủ đô Hà Nội - nơi mà chi phí sinh hoạt cao ngất ngưởng. Với mức lương 80 triệu/tháng, liệu nên cố gắng tiết kiệm từng đồng hay là nên chi tiêu thoải mái để balance cuộc sống?

Cuộc tranh luận giữa "tiết kiệm vs sống cho bản thân" chắc chắn là một trong những topic hot nhất và cũng chứa đựng nhiều bài học sâu sắc, khiến hội anh chị em phải suy ngẫm nghiêm túc về bài toán chi tiêu trong bối cảnh khó khăn hiện tại.

Câu trả lời không chỉ nằm ở con số thu nhập mà còn phản ánh mindset sống và lựa chọn lối đi cho tương lai của mỗi người nữa đấy!

Cùng khám phá những góc nhìn đa chiều và tìm ra lời giải cho bản thân qua những case study thực tế, kinh nghiệm sống và bài học "xương máu" từ cách chi tiêu của nhiều người nhé!

Tất nhiên mỗi người có lifestyle, nhu cầu sống và các khoản chi tiêu cơ bản khác nhau rồi. Dù vậy, dù có thu nhập khá ổn trong tay, nhiều người vẫn loay hoay chưa biết phải quản lý tài chính sao cho hợp lý, giống như case của một đôi vợ chồng trẻ đang sống ở nội thành Hà Nội được share trong một group gần đây.

Theo bài post, 2 vợ chồng hiện 31 tuổi, sống ở nội thành Hà Nội, có 1 bé gái 4 tuổi đáng yêu, đang plan sinh thêm em bé thứ 2 trong vài năm tới. Hai vợ chồng mới tách ông bà nội ra ở riêng, về cơ bản 2 bên nội ngoại không cần support thêm vì ông bà nội có lương hưu, ông bà ngoại vẫn đi làm nên chỉ có biếu lễ Tết, không phát sinh thêm chi phí nuôi ông bà.

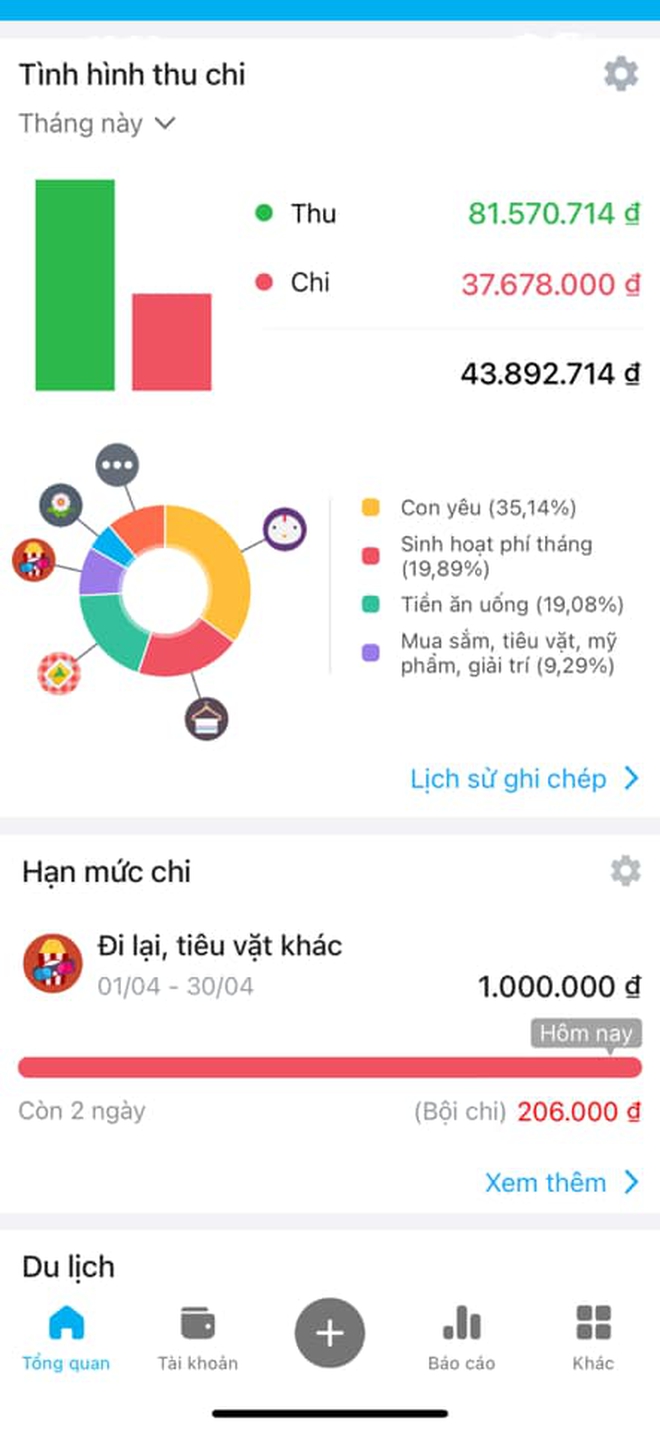

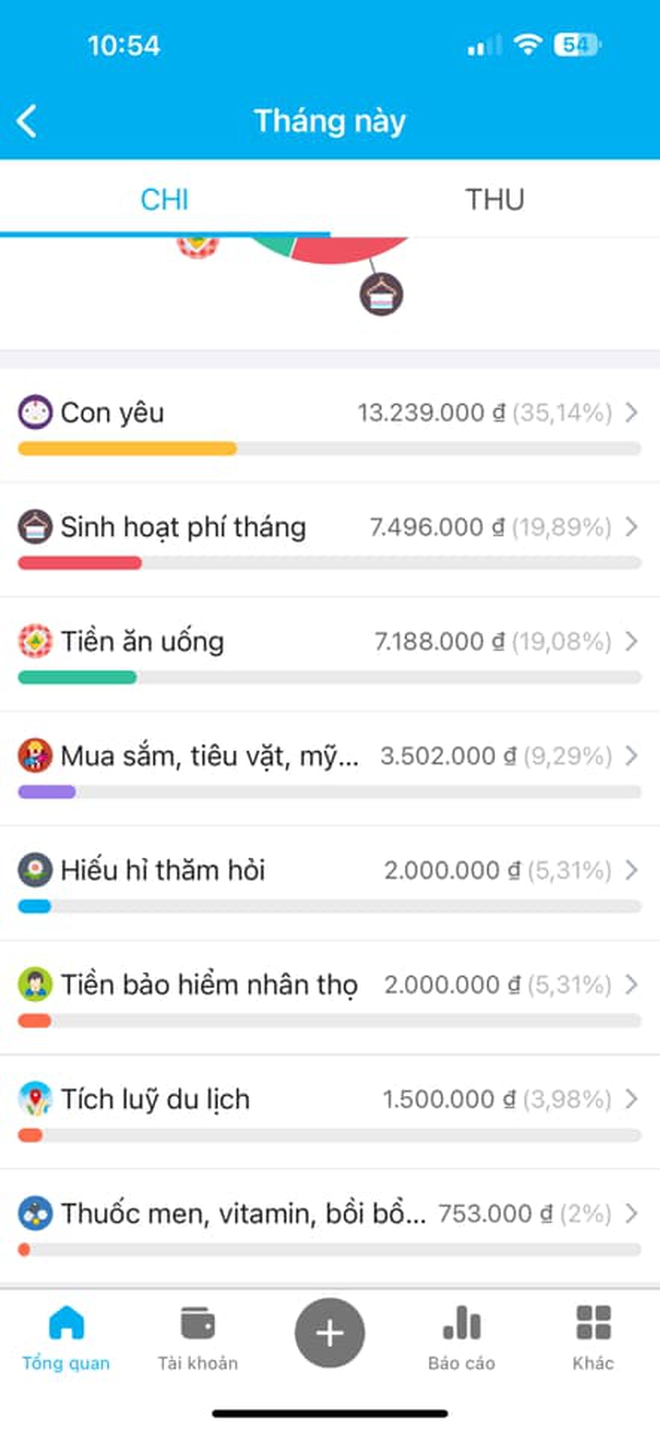

Thu nhập trung bình mỗi tháng của hai vợ chồng là 80 triệu đồng. Từ hình ảnh app quản lý chi tiêu và thông tin chi tiêu hàng tháng cho thấy, sau khi trừ hết các khoản chi phí, hai vợ chồng còn "dư" khoảng hơn một nửa luôn. Rất nhiều case thu nhập bao nhiêu thì mức sống tăng lên bấy nhiêu và không phải gia đình nào cũng chi chưa đến 50% thu như cặp vợ chồng này đâu nhé!

Ngay dưới bài đăng, một số netizen cho rằng với hai vợ chồng và một con nhỏ thì tiền ăn uống và sinh hoạt phí hơi cao so với mặt bằng chung. Tuy nhiên theo chủ post thì do sống ở nội thành nên các chi phí sinh hoạt cũng cao hơn so với khu vực khác, đồng thời gia đình cũng có ăn ngoài nên chi phí tăng theo là chuyện bình thường.

Điểm quan trọng là số tiền "dư" mỗi tháng của hai vợ chồng đang được dồn vào mục tiêu đổi ô tô và tương lai gần có phát sinh thêm chi phí sửa chữa và làm nội thất nhà mới. Người vợ trẻ - chủ post đang phân vân và nghĩ đến việc tăng thêm thu nhập, tuy nhiên thời gian làm hành chính và chăm sóc con đã full lịch nên không thể kinh doanh thêm được. Thay vào đó, cô đang cân nhắc các kênh đầu tư vàng, chứng khoán hoặc bất động sản.

Thu nhập 80 triệu đồng/tháng không phải con số nhỏ so với mặt bằng chung rồi. Thế nhưng chủ post vẫn đang bối rối chưa biết nên tiết kiệm hay chi tiêu thoải mái hơn để "balance bản thân" vì công việc cũng vất vả lắm. Bên cạnh đó, tiết kiệm bao nhiêu % mới là hợp lý nhất? Sau khi phân tích bản thân, chủ post cho rằng hai vợ chồng cần tiết kiệm khoảng 38 triệu đồng/tháng mới đủ đạt mục tiêu đặt ra.

Tưởng như đây là câu hỏi dễ trả lời nhưng thực ra bài toán chi tiêu của mỗi gia đình lại rất khác nhau. Vì dù plan kỹ càng nhưng không phải cuộc sống của gia đình nào cũng đi vào khuôn khổ ổn định được, có những nhà thường gặp nhiều chuyện phát sinh, thu nhập bấp bênh mỗi tháng, gia đình có việc, ốm đau,... nên việc quản lý chi tiêu không được như mong đợi.

Câu hỏi về việc nên tiết kiệm hay sống thoải mái với số tiền còn lại sau chi tiêu không phải lựa chọn đơn giản và cũng không có đáp án chung cho tất cả mọi người. Trong quản lý tài chính cá nhân, sự cân bằng giữa việc tiết kiệm cho tương lai và tận hưởng cuộc sống hiện tại cần được cân nhắc kỹ dựa trên mục tiêu dài hạn, nhu cầu cá nhân, và điều kiện kinh tế cụ thể của mỗi hộ gia đình.

Đối với những cặp vợ chồng có thu nhập ổn định và chi tiêu chỉ chiếm chưa đến một nửa thu nhập, việc tiết kiệm là quyết định khôn ngoan để đảm bảo an ninh tài chính lâu dài. Một phần tiền có thể được dành vào quỹ khẩn cấp, đầu tư để sinh lời, hoặc tiết kiệm cho các mục tiêu lớn như mua nhà, giáo dục con cái, hay chuẩn bị cho kế hoạch về hưu. Việc này giúp tạo dựng nền tảng tài chính vững chắc, giảm bớt lo âu về tiền bạc trong tương lai, đặc biệt khi gặp phải những rủi ro không lường trước như thất nghiệp hay bệnh tật.

Bên cạnh đó, việc sống thoải mái và tận hưởng cuộc sống cũng rất quan trọng nha! Điều này có thể bao gồm đi du lịch, theo đuổi sở thích cá nhân hoặc các hoạt động giải trí, như một cách để nâng cao chất lượng cuộc sống và tạo ra những kỷ niệm đáng nhớ cho gia đình. Tuy nhiên, việc "sống thoải mái" cần phải được tiến hành cân nhắc, tránh lãng phí và đảm bảo không ảnh hưởng đến kế hoạch tài chính dài hạn nhé!

Trong thực tế, một lựa chọn thông minh có thể là mix cả hai phương pháp: Tiết kiệm một phần đáng kể số tiền còn lại và dùng một phần để enjoy cuộc sống. Ví dụ, sau khi dành ra một tỷ lệ nhất định cho việc tiết kiệm và đầu tư, cặp vợ chồng có thể dùng số tiền còn lại để thưởng thức những niềm vui nhỏ nhặt hàng ngày hoặc plan cho những trải nghiệm mới mẻ.

Cuối cùng, việc quyết định giữa tiết kiệm và sống thoải mái nên được thực hiện thông qua một kế hoạch tài chính cá nhân chi tiết, có sự tham khảo từ các chuyên gia tài chính, phản ánh đúng tình hình tài chính và mục tiêu dài hạn của gia đình. Quan trọng là phải duy trì sự balance giữa hiện tại và tương lai, giữa việc đáp ứng nhu cầu cá nhân và mục tiêu tài chính dài hạn nha!

Nguồn: kenh14.vn