Tuy đang ở độ tuổi "sung sức" nhất trong đời, nhưng chị này đã chuẩn bị từ sớm cho giai đoạn "về vườn" của hai vợ chồng bằng cách cho tiền đẻ ra tiền - đúng chuẩn "work smart" luôn nè!

Tâm lý người Việt mình ai cũng muốn về già được chill nhẹ nhàng. Nhưng mà plot twist là chỉ hơn 28% người Việt được hỏi có kế hoạch chuẩn bị cho cuộc sống độc lập khi về già, theo nghiên cứu của Viện Y-Xã hội học. Trong đó, vấn đề tiền bạc là điều khiến nhóm tuổi 30-44 thấy "hoang mang" nhất khi nghĩ đến tuổi già.

Nói chung thì việc lập kế hoạch tài chính giống như chạy marathon vậy - điểm xuất phát thì đông nghịt người, ai cũng hào hứng hết nấc; nhưng đến đích thì chỉ còn một số ít "chiến binh". Những người biết rèn luyện, biết đặt mục tiêu nhỏ và kiên trì mới có thể chạm được đích - đó là tự do tài chính.

Mới đây, một chị em đã "thả thính" câu chuyện chuẩn bị tài chính cho giai đoạn nghỉ hưu trên group, nhận "bão tương tác" từ cộng đồng mạng luôn ạ!

Theo "người chơi hệ ẩn danh" này thì chị năm nay 40 tuổi, anh xã 44 tuổi, nhà có 3 "cục cưng" lần lượt 17 tuổi, 14 tuổi và 6 tuổi. Mỗi tháng sau khi trừ hết các khoản chi thì còn dư khoảng 40 triệu - khá "chịu chơi" đây nha!

Chị dự tính chỉ "cày cuốc" thêm khoảng 6-7 năm nữa rồi bắt đầu giảm tốc, nghỉ ngơi nhiều hơn. Vì thế, hai vợ chồng đã sớm cho tiền đi làm việc để chuẩn bị cho thời điểm "về vườn".

1. Tham gia bảo hiểm xã hội (BHXH)

Chị chia sẻ, anh xã đã làm ở công ty 20 năm nên về sau chắc chắn có BHXH rồi. Còn chị tuy nghỉ ở nhà nhưng vẫn cố gắng tự đóng dựa vào công ty cũ, sau này chuyển sang bảo hiểm nhân thọ cho tiện.

"Tính đến giờ mình đã đóng được 16 năm rồi, nghĩa là đến tuổi hưu thì cả hai vợ chồng đều 'hốt' được lương hưu. Đây sẽ là khoản dự phòng cho trường hợp sống thọ, khi về già không tự chăm sóc được bản thân, con cái chăm cũng không bị áp lực về chi phí nuôi bố mẹ. Hoặc plan B là dùng tiền đó cho 2 vợ chồng vào trại dưỡng lão. Dự tính khi về hưu sẽ có khoảng 20-25 triệu lương hưu/tháng", chị viết.

2. Bảo hiểm nhân thọ (BHNT)

Chị đã mua BHNT cho cả hai vợ chồng nhưng chỉ mua sản phẩm chính thôi, không mua các "món phụ" như bảo hiểm tai nạn, hỗ trợ đóng phí, bệnh nan y... vì sẽ bị trừ phí hàng năm, "tốn kém vô ích" lắm.

Sản phẩm phụ duy nhất chị mua là thẻ chăm sóc sức khỏe, mức không cao vì chủ yếu là dự phòng thôi, ngoài ra còn có Bảo hiểm Y tế nữa.

"Phí hàng năm để đóng BHNT cho cả 2 là hơn 40 triệu. Đây là khoản dự phòng rủi ro nếu mình gặp chuyện không may thì bọn nhỏ cũng có thêm tiền lo ăn học, không bị 'đứt gánh giữa đường'.

Giờ mình tham gia được 8 năm rồi, khuyên mọi người nên tham gia càng sớm càng tốt vì tuổi càng trẻ thì giá trị bảo hiểm tính mạng càng 'xịn' và phí cũng thấp hơn nữa. Khi kết thúc hợp đồng (7 năm nữa), mình sẽ có 1 khoản 'kha khá' đủ để nghỉ ngơi và đi chơi khắp nơi luôn".

3. Mua chứng chỉ quỹ

"Mình ngại nghiên cứu thị trường chứng khoán, cũng không rành mua bán gì nên đăng ký mua chứng chỉ quỹ định kỳ cho nhanh. Mỗi tháng trích khoảng 2 triệu để mua. Năm nay định tăng lên 3-4 triệu vì thu nhập cũng tăng rồi.

Mình thấy mua định kỳ kiểu này thì không sợ 'ăn hành' vì hàng tháng mua là được mức giá trung bình luôn rồi.

Chứng chỉ quỹ mình mua của SSI, được 6-7 năm rồi, vì định để đó nên cũng không để ý tài khoản giờ bao nhiêu nữa, nhưng vẫn có báo cáo định kỳ qua email.

Nó giống kiểu 'đút heo' vậy, mà mình lại không phải trông nom gìn giữ gì cả. Khoản này dự định để dành đóng học cho đứa út khi bố nó nghỉ làm".

4. Cổ phiếu

Theo chị, mỗi tháng anh xã sẽ dành khoảng 4-5 triệu để mua mấy mã blue chip (mua lâu dài), tức là mua để "dành" chứ không bán nên cứ thấy mã nào thuộc nhóm này giảm thì gom liền. Ngoài ra, anh ấy cũng dùng khoảng 1-2 triệu để mua mã khác kiểu "xổ số", sẽ bán khi lên giá. Khoản này vợ chồng chị sẽ dùng trong giai đoạn giảm làm chờ nghỉ hưu.

5. Vàng

Chị chia sẻ, kể từ khi bố mẹ hai bên bước sang tuổi 60 thì mỗi dịp sinh nhật, chị đều mua tặng mỗi người một chỉ vàng. Bố mẹ nói sẽ để dành cho các cháu làm của hồi môn sau này. Từ đó, chị cũng nghĩ đến việc tích trữ vàng cho con.

Vậy là mỗi khi đến sinh nhật các thành viên trong gia đình, chị sẽ mua 1 chỉ cất đi, thế là mỗi năm cũng được 5 chỉ. Chị cho rằng thói quen này không quá khó để duy trì, và khi đến tuổi nghỉ hưu thì cũng tích được lượng vàng "khủng" rồi.

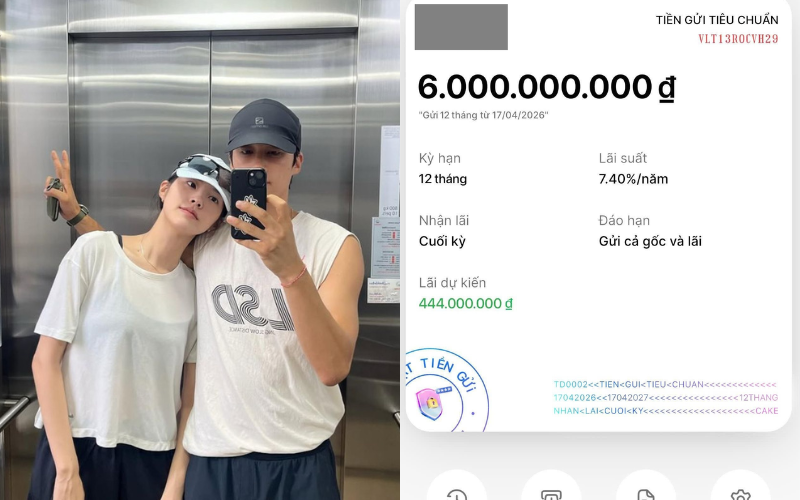

6. Tiết kiệm và BĐS

Chị cho biết, vì đang có 3 đứa con tuổi ăn học, bố mẹ 2 bên cũng bắt đầu vào giai đoạn già yếu nên vợ chồng chị luôn để quỹ dự phòng tiết kiệm trong nhà ít nhất 200-300 triệu.

Ngoài ra, khi gom được khoản "kha khá" thì chị sẽ mua BĐS theo kiểu trả góp hoặc các BĐS loại vừa với số tiền đang có để không bị áp lực vay nợ.

Một tip "xịn xò" khác để không bị "đọng vốn" khi đầu tư là chọn loại cho thuê lại được ngay chứ không mua đất ở vùng xa xôi để đó chờ tăng giá. Và sau 18 năm kết hôn, giờ đây vợ chồng chị đã có được vài tài sản để ở và cho thuê. Hiện tại tài chính gia đình ở mức "ổn áp" luôn.

"Tổng kết lại nếu không có gì biến động thì khoảng 10 năm nữa khi mình 50 tuổi và ông xã 54 tuổi là cả 2 có thể yên tâm nghỉ làm dần chờ lương hưu đúng như dự định", chị nói.

Chỉ sau thời gian ngắn chia sẻ, bài viết đã nhận được sự quan tâm "bá cháy" từ cộng đồng mạng. Nhiều người comment khen chị quá "đỉnh" và chu toàn trong cách chi tiêu cũng như lựa chọn đầu tư để tiền đẻ ra tiền.

Tuy nhiên, cũng có vài bình luận cho rằng cách làm này chưa phù hợp với đại đa số vì mức thu nhập trung bình ở Việt Nam còn khá thấp.

"BHNT, chứng chỉ quỹ, cổ phiếu đều không dành cho những 'tay mơ'. Dẫu sao đây cũng là bài chia sẻ cho các bạn có thu nhập cao nhưng chưa biết phân bổ chi tiêu cho hợp lý", một người viết.

Nguồn tham khảo: Group Vén khéo

Nguồn: kenh14.vn