GaXanh2728

New member

Tết đến là ví tiền "goodbye" là chuyện ai cũng biết rồi Tùy từng nhà mà ngân sách Tết khác nhau, nhưng mà phải list ra từ sớm để còn biết đường mà chuẩn bị chứ nhỉ? Đặc biệt là giờ này - chỉ còn chưa đầy 2 tháng nữa là "đu đưa đón Tết" rồi nè!

Mới đây trong một group chia sẻ về quản lý tài chính, câu chuyện của một chị vợ ở TP.HCM về các khoản chi Tết khiến dân tình "hả hê" lẫn hoang mang luôn á

Trong bài tâm sự của mình, chị viết: "Bọn em ở trọ ở TP.HCM tháng hết 1,7 triệu tiền thuê nhà với 500k tiền điện nước. Chỉ có chồng em đi làm, lương tháng 25 triệu còn em ở nhà chăm bé lớn học lớp 1, bé nhỏ 18 tháng. Sắp tới đợt Tết em sinh mổ bé thứ 3…

Vợ chồng em còn đang nợ 75 triệu do trước làm ăn thất bại. Em năm nay 31 tuổi rồi, sinh bé xong không biết làm gì kiếm tiền, đi làm công nhân thì không có thời gian chăm con mà lại tốn tiền gửi trẻ, thấy chông chênh vô cùng, nghĩ tiền tiêu Tết mà chán hết cả người".

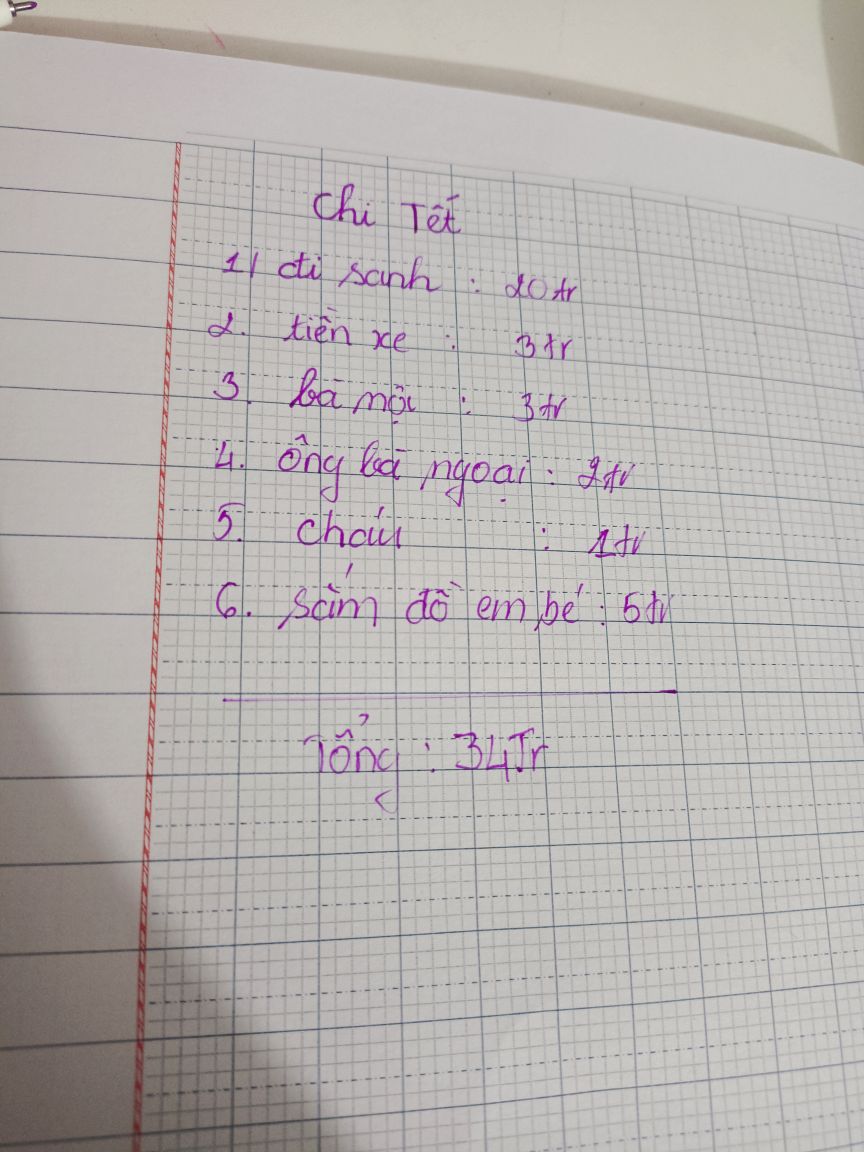

Nhìn lại list các khoản chị vợ liệt kê trong bức ảnh, nhiều người đồng ý: Tính ra Tết vợ chồng chị chỉ tiêu có 9 triệu thôi, còn lại là tiền đi sinh và sắm đồ cho em bé thì không gọi là tiền tiêu Tết được nha!

"Sao nhà nội biếu 3 triệu mà nhà ngoại biếu có 2 triệu vậy? Nếu kinh tế chưa dư dả thì biếu ít không sao, nhưng 2 bên nên bằng nhau chứ!" - Một bạn thắc mắc.

"Tính ra tiêu Tết có bao nhiêu đâu, tốn khoản đi sinh với sắm đồ cho bé ấy chứ. Dự trù thế này là 2 vợ chồng tính chỉ lì xì ông bà 2 bên với các cháu chứ không sắm sửa gì à? Biết là tài chính có hạn nhưng đã mất công liệt kê thì liệt kê cho đủ, thế này dễ phát sinh rồi lại đau đầu xoay sở. Chưa kể nhà bạn có 3 bé mà tiền lì xì các cháu chỉ 1 triệu thì hơi ít quá không? Tại người ta lì xì cho 3 bé nhà bạn lận mà?" - Một người khuyên thật.

"Nếu sinh dịp Tết thì mình nghĩ 2 vợ chồng gửi 2 con về quê đón Tết với ông bà, còn vợ chồng ở lại chăm nhau, thế là bớt được khoản 3 triệu tiền xe. Đang khó khăn mà có nợ nữa thì phải chấp nhận thôi, chứ về quê cả nhà thì thực tế phát sinh nhiều hơn nữa đấy" - Một bạn gợi ý.

"5 năm kinh nghiệm làm dâu thì em nói thật nếu trừ đi chi phí đi sinh với sắm đồ cho bé, thì chừng kia không đủ tiêu Tết đâu, kiểu gì cũng phát sinh. Nhà nào đông họ hàng cháu chắt thì khoản lì xì là dễ bội chi nhất, nên dự trù thì nới tay ra, vì lì xì là có qua có lại với lấy may thôi nên cũng không tính thiệt hơn làm gì, nhưng phải nới ra còn biết đường chuẩn bị tiền ấy. Chưa kể là đào mai, hoa cúng, cỗ cúng nữa, chưa có khoản đó luôn là không ổn dù lúc đó đang ở cữ không đi sắm được thì vẫn nên đóng góp" - Một chị em chia sẻ thêm.

1. Tách bạch rõ "chi phí bắt buộc" và "chi phí linh hoạt"

Sai lầm thường gặp khi lập ngân sách tiêu Tết là gộp tất cả các khoản chi vào một con số ước chừng, dẫn đến tình trạng tiêu quá tay mà không nhận ra Cách làm hợp lý hơn là phân nhóm chi phí ngay từ đầu nha!

Nhóm chi phí bắt buộc gồm những khoản như tiền biếu bố mẹ hai bên, tiền di chuyển về quê, tiền lì xì và tiền mua sắm thực phẩm. Đây là phần cần được dự trù trước và "khóa cứng" ngân sách luôn.

Nhóm chi phí linh hoạt bao gồm mua sắm quần áo mới, làm đẹp, ăn uống bên ngoài, du xuân,... Với nhóm này, bạn cần đặt giới hạn chi tiêu tối đa thay vì "thích thì chi" nha. Khi tách bạch rõ hai nhóm, việc kiểm soát dòng tiền trở nên chủ động hơn, đồng thời tránh được cảm giác "hụt hẫng" khi nhận ra tiền đã vơi quá nhanh chỉ sau vài ngày Tết

2. Đừng bỏ qua những thứ có thể phát sinh

Nhiều người dự trù tiền tiêu Tết dựa trên kỳ vọng thu nhập ổn định, thưởng Tết trọn vẹn hoặc các khoản chi sẽ "không phát sinh nhiều". Đây là cách tiếp cận có phần rủi ro đấy nha!

Một phương án an toàn hơn là xây dựng ngân sách dựa trên kịch bản thận trọng: giả định thưởng thấp hơn dự kiến, chi phí phát sinh nhiều hơn kế hoạch. Khi đó, mỗi khoản chi Tết đều được cân nhắc kỹ lưỡng trong giới hạn an toàn. Nếu thực tế tốt hơn kỳ vọng, phần dư có thể được chuyển sang tiết kiệm hoặc bù lại cho tháng sau Tết. Cách làm này giúp tránh áp lực tài chính hậu Tết - giai đoạn mà nhiều gia đình rơi vào cảnh "thắt lưng buộc bụng" vì đã chi tiêu quá đà trong vài ngày ngắn ngủi

3. Phân bổ ngân sách theo giai đoạn: Trước Tết, trong Tết, sau Tết

Một trong những lý do khiến ngân sách Tết nhanh chóng "bốc hơi" là thói quen chi tiêu dồn dập trong những ngày cận Tết. Cách dự trù hợp lý là chia ngân sách theo từng giai đoạn: trước Tết, trong Tết và sau Tết nha!

là thói quen chi tiêu dồn dập trong những ngày cận Tết. Cách dự trù hợp lý là chia ngân sách theo từng giai đoạn: trước Tết, trong Tết và sau Tết nha!

Trước Tết tập trung cho sắm sửa thực phẩm, quà tặng/biếu người thân, đối tác,... Trong Tết ưu tiên chi phí sinh hoạt, đi lại, du xuân. Sau Tết thì cần chừa lại một khoản để thanh toán hóa đơn và duy trì sinh hoạt cho đến kỳ lương mới.

Việc phân bổ như vậy giúp tránh tình trạng "vui Tết trước, lo lắng sau", đồng thời tạo cảm giác chủ động về tài chính hơn nhiều đó!

Nguồn: kenh14.vn

Mới đây trong một group chia sẻ về quản lý tài chính, câu chuyện của một chị vợ ở TP.HCM về các khoản chi Tết khiến dân tình "hả hê" lẫn hoang mang luôn á

Trong bài tâm sự của mình, chị viết: "Bọn em ở trọ ở TP.HCM tháng hết 1,7 triệu tiền thuê nhà với 500k tiền điện nước. Chỉ có chồng em đi làm, lương tháng 25 triệu còn em ở nhà chăm bé lớn học lớp 1, bé nhỏ 18 tháng. Sắp tới đợt Tết em sinh mổ bé thứ 3…

Vợ chồng em còn đang nợ 75 triệu do trước làm ăn thất bại. Em năm nay 31 tuổi rồi, sinh bé xong không biết làm gì kiếm tiền, đi làm công nhân thì không có thời gian chăm con mà lại tốn tiền gửi trẻ, thấy chông chênh vô cùng, nghĩ tiền tiêu Tết mà chán hết cả người".

Nhìn lại list các khoản chị vợ liệt kê trong bức ảnh, nhiều người đồng ý: Tính ra Tết vợ chồng chị chỉ tiêu có 9 triệu thôi, còn lại là tiền đi sinh và sắm đồ cho em bé thì không gọi là tiền tiêu Tết được nha!

"Sao nhà nội biếu 3 triệu mà nhà ngoại biếu có 2 triệu vậy? Nếu kinh tế chưa dư dả thì biếu ít không sao, nhưng 2 bên nên bằng nhau chứ!" - Một bạn thắc mắc.

"Tính ra tiêu Tết có bao nhiêu đâu, tốn khoản đi sinh với sắm đồ cho bé ấy chứ. Dự trù thế này là 2 vợ chồng tính chỉ lì xì ông bà 2 bên với các cháu chứ không sắm sửa gì à? Biết là tài chính có hạn nhưng đã mất công liệt kê thì liệt kê cho đủ, thế này dễ phát sinh rồi lại đau đầu xoay sở. Chưa kể nhà bạn có 3 bé mà tiền lì xì các cháu chỉ 1 triệu thì hơi ít quá không? Tại người ta lì xì cho 3 bé nhà bạn lận mà?" - Một người khuyên thật.

"Nếu sinh dịp Tết thì mình nghĩ 2 vợ chồng gửi 2 con về quê đón Tết với ông bà, còn vợ chồng ở lại chăm nhau, thế là bớt được khoản 3 triệu tiền xe. Đang khó khăn mà có nợ nữa thì phải chấp nhận thôi, chứ về quê cả nhà thì thực tế phát sinh nhiều hơn nữa đấy" - Một bạn gợi ý.

"5 năm kinh nghiệm làm dâu thì em nói thật nếu trừ đi chi phí đi sinh với sắm đồ cho bé, thì chừng kia không đủ tiêu Tết đâu, kiểu gì cũng phát sinh. Nhà nào đông họ hàng cháu chắt thì khoản lì xì là dễ bội chi nhất, nên dự trù thì nới tay ra, vì lì xì là có qua có lại với lấy may thôi nên cũng không tính thiệt hơn làm gì, nhưng phải nới ra còn biết đường chuẩn bị tiền ấy. Chưa kể là đào mai, hoa cúng, cỗ cúng nữa, chưa có khoản đó luôn là không ổn dù lúc đó đang ở cữ không đi sắm được thì vẫn nên đóng góp" - Một chị em chia sẻ thêm.

1. Tách bạch rõ "chi phí bắt buộc" và "chi phí linh hoạt"

Sai lầm thường gặp khi lập ngân sách tiêu Tết là gộp tất cả các khoản chi vào một con số ước chừng, dẫn đến tình trạng tiêu quá tay mà không nhận ra Cách làm hợp lý hơn là phân nhóm chi phí ngay từ đầu nha!

Nhóm chi phí bắt buộc gồm những khoản như tiền biếu bố mẹ hai bên, tiền di chuyển về quê, tiền lì xì và tiền mua sắm thực phẩm. Đây là phần cần được dự trù trước và "khóa cứng" ngân sách luôn.

Nhóm chi phí linh hoạt bao gồm mua sắm quần áo mới, làm đẹp, ăn uống bên ngoài, du xuân,... Với nhóm này, bạn cần đặt giới hạn chi tiêu tối đa thay vì "thích thì chi" nha. Khi tách bạch rõ hai nhóm, việc kiểm soát dòng tiền trở nên chủ động hơn, đồng thời tránh được cảm giác "hụt hẫng" khi nhận ra tiền đã vơi quá nhanh chỉ sau vài ngày Tết

2. Đừng bỏ qua những thứ có thể phát sinh

Nhiều người dự trù tiền tiêu Tết dựa trên kỳ vọng thu nhập ổn định, thưởng Tết trọn vẹn hoặc các khoản chi sẽ "không phát sinh nhiều". Đây là cách tiếp cận có phần rủi ro đấy nha!

Một phương án an toàn hơn là xây dựng ngân sách dựa trên kịch bản thận trọng: giả định thưởng thấp hơn dự kiến, chi phí phát sinh nhiều hơn kế hoạch. Khi đó, mỗi khoản chi Tết đều được cân nhắc kỹ lưỡng trong giới hạn an toàn. Nếu thực tế tốt hơn kỳ vọng, phần dư có thể được chuyển sang tiết kiệm hoặc bù lại cho tháng sau Tết. Cách làm này giúp tránh áp lực tài chính hậu Tết - giai đoạn mà nhiều gia đình rơi vào cảnh "thắt lưng buộc bụng" vì đã chi tiêu quá đà trong vài ngày ngắn ngủi

3. Phân bổ ngân sách theo giai đoạn: Trước Tết, trong Tết, sau Tết

Một trong những lý do khiến ngân sách Tết nhanh chóng "bốc hơi"

là thói quen chi tiêu dồn dập trong những ngày cận Tết. Cách dự trù hợp lý là chia ngân sách theo từng giai đoạn: trước Tết, trong Tết và sau Tết nha!Trước Tết tập trung cho sắm sửa thực phẩm, quà tặng/biếu người thân, đối tác,... Trong Tết ưu tiên chi phí sinh hoạt, đi lại, du xuân. Sau Tết thì cần chừa lại một khoản để thanh toán hóa đơn và duy trì sinh hoạt cho đến kỳ lương mới.

Việc phân bổ như vậy giúp tránh tình trạng "vui Tết trước, lo lắng sau", đồng thời tạo cảm giác chủ động về tài chính hơn nhiều đó!

Nguồn: kenh14.vn