Nhìn cách chi tiêu của gia đình này, dân mạng chỉ biết hỏi: Haizz sao không mua nhà mà ở vậy trời?

Ở Hà Nội giờ muốn mua nhà thì thật sự không dễ chút nào, nhất là giá BĐS mấy năm nay tăng vèo vèo. Nên chấp nhận ở thuê cũng là lựa chọn dễ hiểu và khá phổ biến mà nhiều gia đình đang áp dụng thôi.

Tuy nhiên, câu chuyện của chị vợ dưới đây lại khiến ai cũng phải giật mình và đồng thanh hỏi: "Ơ sao không mua nhà luôn đi chị ơi???"

Chia sẻ trên TikTok cá nhân, chị vợ cho biết gia đình đang sống ở Hà Nội. Vợ chồng có 2 con, đều đang tuổi đến trường. Chi tiêu hàng tháng của cả nhà được chị liệt kê chi li như sau nè:

1. Chi phí cố định: 48 triệu

• Tiền thuê nhà (chung cư 3 phòng ngủ): 15 triệu

• Phí quản lý, điện nước, gửi xe, wifi: 5 triệu

• Tiền ăn: 20 triệu

• Tiền xăng, bảo dưỡng xe: 8 triệu

2. Tiền học cho 2 con: 29 triệu

• Tiền học ở trường: 95 triệu/9 tháng/bé, tức là khoảng 11 triệu/tháng/bé

• Tiền học thêm (tiếng Anh, đàn piano): 3,5 triệu/bé/tháng

3. Chi phí phát sinh: 13 triệu ️

• Mua quần áo, đi chơi cuối tuần: 8 triệu

• Quà cáp, hiếu hỷ: 5 triệu

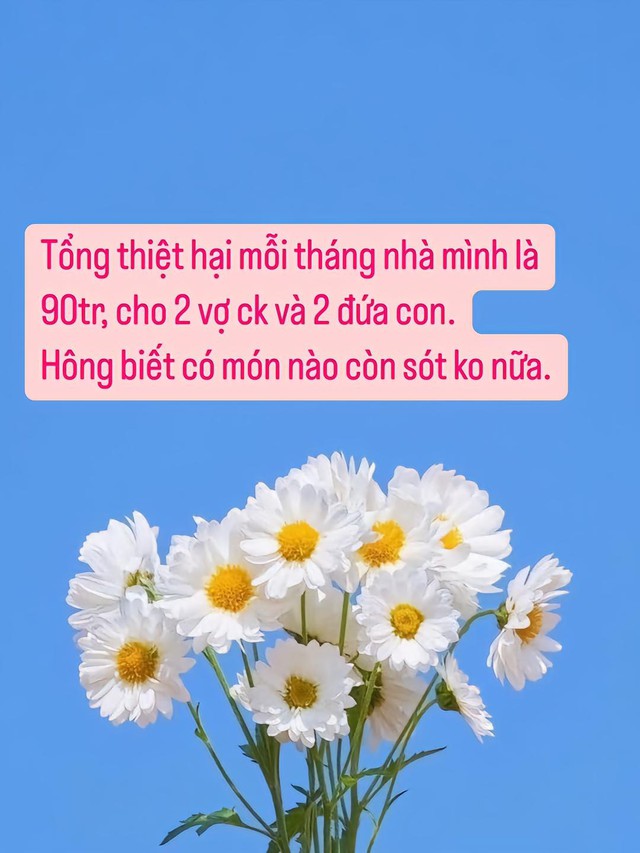

Nhìn tình hình chi tiêu như này, chị băn khoăn luôn: "Mọi người xem giúp mình với, coi có cắt giảm được khoản nào không?"

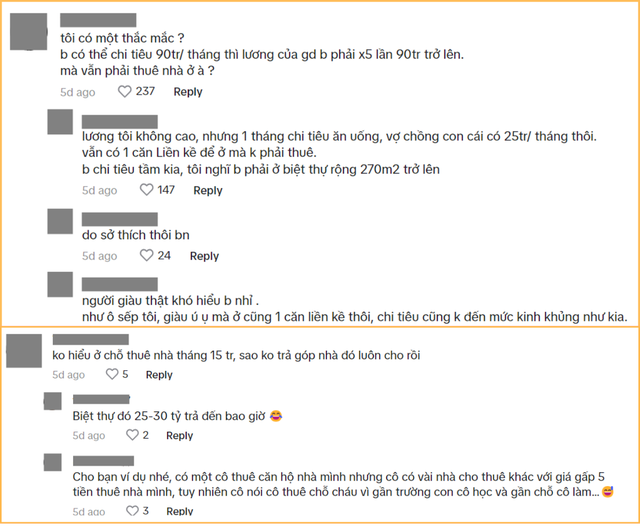

Mặc dù không tiết lộ thu nhập cụ thể, nhưng nhìn mức chi 90 triệu/tháng thì dân mạng đoán ngay dòng "tiền vào" của gia đình cũng phải vài trăm triệu cơ. Thế mà trong phần bình luận, đa số đều chỉ tập trung vào khoản tiền thuê nhà. Rõ ràng có thể tiêu tới 90 triệu/tháng, chứng tỏ tài chính gia đình khá ổn áp, trong phần kê khai cũng không thấy có khoản nợ nào cả.

Nhiều người cho rằng với nền tảng tài chính như vậy mà vẫn đi ở thuê thì thật sự chưa hợp lý và hơi khó hiểu

Dân mạng cũng có những ý kiến khá thú vị:

"Nhiều người lấn cấn vụ thuê nhà nhỉ? Đi thuê nhà chắc gì đã đồng nghĩa với việc không có nhà hoặc không có tài sản đất đai đứng tên mình? Ví dụ giờ có nhà cho thuê được 50 triệu/tháng, thì tội gì không cho thuê trong khi mình đi ở thuê thì hết có 15 triệu/tháng?" - Một người phân tích rất hợp lý

"Chỗ em có cặp vợ chồng có căn nhà mặt đường, cho thuê được 40 triệu/tháng, rồi người ta vào trong xóm thuê nhà ở hết có 4 triệu thôi" - Một người kể case tương tự

"Mình thấy chi tiêu có nhiều khoản đang bị quá lên ấy. Làm gì mà tháng hết tận 8 triệu tiền xăng, mua sắm quần áo với đi chơi cuối tuần hết 8 triệu thì cũng giảm được. Còn tiền học của con, tiền ăn với quà cáp hiếu hỷ thì thôi không bàn, vì tùy quan điểm với tính chất từng nhà" - Một người góp ý

Chuyện chi tiêu, mỗi nhà mỗi hoàn cảnh nên chẳng ai giống ai cả bạn ơi. Nên cũng rất khó để nhìn người khác rồi áp dụng y chang cho mình, đơn giản vì mỗi nhà một nhu cầu, một mức thu nhập. Cách hiệu quả nhất để ổn định thu - chi, cũng như đảm bảo dòng tiền cho cuộc sống và các mục tiêu trong tương lai chính là tự mình quan sát, tự mình điều chỉnh.

Nhưng làm sao để biết mình có đang chi tiêu hợp lý hay không, và đâu là những khoản nên giảm bớt hoặc cắt hoàn toàn? Câu trả lời nằm ở 3 điều dưới đây nè:

1. Xem tỷ lệ chi tiêu có phù hợp với thu nhập và mục tiêu dài hạn không

Cách nhanh nhất để biết mình đã chi tiêu tối ưu hay chưa là xem tỷ lệ chi tiêu có phù hợp với thu nhập và mục tiêu tài chính dài hạn hay không.

Nếu thu nhập tăng nhưng tỷ lệ tiết kiệm vẫn dậm chân tại chỗ, hoặc thậm chí giảm, đó là dấu hiệu bạn đang rơi vào bẫy "lạm phát lối sống" rồi đó. Một người chi tiêu tối ưu thường duy trì được tỷ lệ tiết kiệm ổn định (hoặc tăng dần), đồng thời vẫn đáp ứng được các mục tiêu khác như quỹ khẩn cấp, quỹ đầu tư, quỹ nghỉ hưu... mà không cảm thấy thiếu thốn hay cuộc sống quá bí bách.

Khi mục tiêu tài chính được đảm bảo, chất lượng sống ở mức khiến bạn hài lòng và thoải mái, đó là bằng chứng cho thấy mức chi tiêu đang hợp lý nha!

2. Xem tiền bỏ ra có đáng giá không

Chi tiêu tối ưu không phải là cắt giảm mọi thứ, mà là tối đa hóa giá trị nhận được từ số tiền mình bỏ ra.

Thế nên để biết mình có đang chi tiêu hợp lý không, hãy tự hỏi: Khoản chi này có thực sự mang lại lợi ích thiết thực trong thời gian dài, hay chẳng có tác dụng gì ngoài việc khiến mình vui trong chốc lát?

Nếu bạn thấy đa số khoản chi đều phục vụ đúng nhu cầu, giúp tiết kiệm thời gian, cải thiện chất lượng cuộc sống hoặc mang lại giá trị dài hạn, đó là tín hiệu tốt. Ngược lại, nếu tiền chi khá nhiều nhưng cảm giác sau cùng lại là "không biết mình tiêu vào đâu", thì rõ ràng phải xem lại việc chi tiêu ngay thôi!

3. Theo dõi ít nhất 2-3 tháng để có cái nhìn tổng quan

Bởi vì 1 tháng là không đủ để chúng ta nhận thức được thói quen chi tiêu của bản thân đâu nha. Ít nhất cũng cần tới 2-3 tháng theo dõi sát sao bằng cách ghi chép chi tiêu, so sánh tỷ lệ tiết kiệm/đầu tư với mức thu nhập, vậy thì mới có được cái nhìn tổng quan về tình hình tài chính.

Nếu các khoản chi nằm trong tầm kiểm soát, không phát sinh quá nhiều chi tiêu đột ngột, và mỗi tháng đều có thể dự đoán tương đối chính xác mức tiền mình sẽ tiêu, nghĩa là bạn đã có kỷ luật và cấu trúc tài chính ổn định rồi đó!

Nguồn: soha.vn

Ở Hà Nội giờ muốn mua nhà thì thật sự không dễ chút nào, nhất là giá BĐS mấy năm nay tăng vèo vèo. Nên chấp nhận ở thuê cũng là lựa chọn dễ hiểu và khá phổ biến mà nhiều gia đình đang áp dụng thôi.

Tuy nhiên, câu chuyện của chị vợ dưới đây lại khiến ai cũng phải giật mình và đồng thanh hỏi: "Ơ sao không mua nhà luôn đi chị ơi???"

Chia sẻ trên TikTok cá nhân, chị vợ cho biết gia đình đang sống ở Hà Nội. Vợ chồng có 2 con, đều đang tuổi đến trường. Chi tiêu hàng tháng của cả nhà được chị liệt kê chi li như sau nè:

1. Chi phí cố định: 48 triệu

• Tiền thuê nhà (chung cư 3 phòng ngủ): 15 triệu

• Phí quản lý, điện nước, gửi xe, wifi: 5 triệu

• Tiền ăn: 20 triệu

• Tiền xăng, bảo dưỡng xe: 8 triệu

2. Tiền học cho 2 con: 29 triệu

• Tiền học ở trường: 95 triệu/9 tháng/bé, tức là khoảng 11 triệu/tháng/bé

• Tiền học thêm (tiếng Anh, đàn piano): 3,5 triệu/bé/tháng

3. Chi phí phát sinh: 13 triệu ️

• Mua quần áo, đi chơi cuối tuần: 8 triệu

• Quà cáp, hiếu hỷ: 5 triệu

Nhìn tình hình chi tiêu như này, chị băn khoăn luôn: "Mọi người xem giúp mình với, coi có cắt giảm được khoản nào không?"

Mặc dù không tiết lộ thu nhập cụ thể, nhưng nhìn mức chi 90 triệu/tháng thì dân mạng đoán ngay dòng "tiền vào" của gia đình cũng phải vài trăm triệu cơ. Thế mà trong phần bình luận, đa số đều chỉ tập trung vào khoản tiền thuê nhà. Rõ ràng có thể tiêu tới 90 triệu/tháng, chứng tỏ tài chính gia đình khá ổn áp, trong phần kê khai cũng không thấy có khoản nợ nào cả.

Nhiều người cho rằng với nền tảng tài chính như vậy mà vẫn đi ở thuê thì thật sự chưa hợp lý và hơi khó hiểu

Dân mạng cũng có những ý kiến khá thú vị:

"Nhiều người lấn cấn vụ thuê nhà nhỉ? Đi thuê nhà chắc gì đã đồng nghĩa với việc không có nhà hoặc không có tài sản đất đai đứng tên mình? Ví dụ giờ có nhà cho thuê được 50 triệu/tháng, thì tội gì không cho thuê trong khi mình đi ở thuê thì hết có 15 triệu/tháng?" - Một người phân tích rất hợp lý

"Chỗ em có cặp vợ chồng có căn nhà mặt đường, cho thuê được 40 triệu/tháng, rồi người ta vào trong xóm thuê nhà ở hết có 4 triệu thôi" - Một người kể case tương tự

"Mình thấy chi tiêu có nhiều khoản đang bị quá lên ấy. Làm gì mà tháng hết tận 8 triệu tiền xăng, mua sắm quần áo với đi chơi cuối tuần hết 8 triệu thì cũng giảm được. Còn tiền học của con, tiền ăn với quà cáp hiếu hỷ thì thôi không bàn, vì tùy quan điểm với tính chất từng nhà" - Một người góp ý

Chuyện chi tiêu, mỗi nhà mỗi hoàn cảnh nên chẳng ai giống ai cả bạn ơi. Nên cũng rất khó để nhìn người khác rồi áp dụng y chang cho mình, đơn giản vì mỗi nhà một nhu cầu, một mức thu nhập. Cách hiệu quả nhất để ổn định thu - chi, cũng như đảm bảo dòng tiền cho cuộc sống và các mục tiêu trong tương lai chính là tự mình quan sát, tự mình điều chỉnh.

Nhưng làm sao để biết mình có đang chi tiêu hợp lý hay không, và đâu là những khoản nên giảm bớt hoặc cắt hoàn toàn? Câu trả lời nằm ở 3 điều dưới đây nè:

1. Xem tỷ lệ chi tiêu có phù hợp với thu nhập và mục tiêu dài hạn không

Cách nhanh nhất để biết mình đã chi tiêu tối ưu hay chưa là xem tỷ lệ chi tiêu có phù hợp với thu nhập và mục tiêu tài chính dài hạn hay không.

Nếu thu nhập tăng nhưng tỷ lệ tiết kiệm vẫn dậm chân tại chỗ, hoặc thậm chí giảm, đó là dấu hiệu bạn đang rơi vào bẫy "lạm phát lối sống" rồi đó. Một người chi tiêu tối ưu thường duy trì được tỷ lệ tiết kiệm ổn định (hoặc tăng dần), đồng thời vẫn đáp ứng được các mục tiêu khác như quỹ khẩn cấp, quỹ đầu tư, quỹ nghỉ hưu... mà không cảm thấy thiếu thốn hay cuộc sống quá bí bách.

Khi mục tiêu tài chính được đảm bảo, chất lượng sống ở mức khiến bạn hài lòng và thoải mái, đó là bằng chứng cho thấy mức chi tiêu đang hợp lý nha!

2. Xem tiền bỏ ra có đáng giá không

Chi tiêu tối ưu không phải là cắt giảm mọi thứ, mà là tối đa hóa giá trị nhận được từ số tiền mình bỏ ra.

Thế nên để biết mình có đang chi tiêu hợp lý không, hãy tự hỏi: Khoản chi này có thực sự mang lại lợi ích thiết thực trong thời gian dài, hay chẳng có tác dụng gì ngoài việc khiến mình vui trong chốc lát?

Nếu bạn thấy đa số khoản chi đều phục vụ đúng nhu cầu, giúp tiết kiệm thời gian, cải thiện chất lượng cuộc sống hoặc mang lại giá trị dài hạn, đó là tín hiệu tốt. Ngược lại, nếu tiền chi khá nhiều nhưng cảm giác sau cùng lại là "không biết mình tiêu vào đâu", thì rõ ràng phải xem lại việc chi tiêu ngay thôi!

3. Theo dõi ít nhất 2-3 tháng để có cái nhìn tổng quan

Bởi vì 1 tháng là không đủ để chúng ta nhận thức được thói quen chi tiêu của bản thân đâu nha. Ít nhất cũng cần tới 2-3 tháng theo dõi sát sao bằng cách ghi chép chi tiêu, so sánh tỷ lệ tiết kiệm/đầu tư với mức thu nhập, vậy thì mới có được cái nhìn tổng quan về tình hình tài chính.

Nếu các khoản chi nằm trong tầm kiểm soát, không phát sinh quá nhiều chi tiêu đột ngột, và mỗi tháng đều có thể dự đoán tương đối chính xác mức tiền mình sẽ tiêu, nghĩa là bạn đã có kỷ luật và cấu trúc tài chính ổn định rồi đó!

Nguồn: soha.vn