NaiManHihi

New member

Câu hỏi "cân não" nhất hiện giờ là: Liệu mấy vấn đề này có leo thang thành khủng hoảng kiểu 2008-2009 không nhỉ?

Từ Canary Wharf ở London đến La Défense tại Paris và Bankenviertel của Frankfurt, logo các ngân hàng khủng đều "ngồi mát ăn bát vàng" ở những toà văn phòng xịn nhất châu Âu. Thế mà giờ đây, plot twist là những toà nhà này đang có nguy cơ thành "quả bom nợ" thực thụ với các ngân hàng và nhà đầu tư đấy! Nguyên nhân à? Chi phí đi vay tăng vù vù, cộng thêm xu hướng làm việc thay đổi sau Covid nữa chứ

Văn phòng là "mảnh ghép" lớn nhất trong bất động sản thương mại, với các bên cho vay và nhà đầu tư đã "all-in" lên đến 1,5 nghìn tỷ euro chỉ riêng ở châu Âu thôi nha. Thường thì mỗi năm có khoảng 310 tỷ euro khoản vay mới được giải ngân để "chạy đà" cho thị trường này, theo Trường Kinh doanh Bayes thuộc Đại học London.

Các ông chủ nhà và nhà phát triển giờ đang "khóc thét" từ hồi đại dịch tới giờ. Lý do thì ai cũng biết: trend làm việc remote lên ngôi, các "đại gia" thuê văn phòng như ngân hàng, công ty luật, công ty tư vấn... đều đang cắt giảm diện tích thuê xuống nữa

Đòn bẩy vốn là "đặc sản" của BĐS thương mại rồi, nhưng mà những bất ổn gần đây của ngành ngân hàng Mỹ và châu Âu lại càng làm nhiều người lo rằng các khoản nợ sẽ đắt hơn và khó "xin" hơn nhiều.

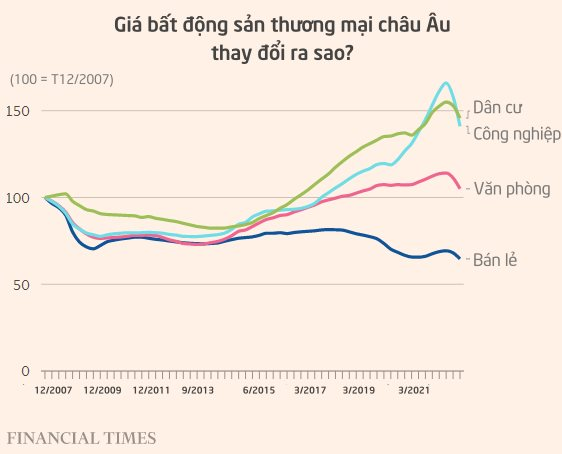

Giá BĐS nhìn chung giảm sập sàn trong những tháng gần đây, đặc biệt là các toà nhà cũ kỹ, ở vị trí "lởm" càng khó bán hơn. Team phân tích của Citi còn "thả bom" cảnh báo rằng giá BĐS ở châu Âu có thể giảm tới 40% vào cuối 2024 luôn đó

Mark Bladon, sếp bộ phận BĐS tại Investec, thẳng thắn: "Bạn chắc chắn sẽ thấy những vết nứt bắt đầu xuất hiện rồi đấy."

Tại Frankfurt, chủ sở hữu từ Hàn Quốc của toà tháp 45 tầng Trianon đã phải thuê cố vấn để tái cơ cấu khoản nợ 375 triệu euro được thế chấp bằng toà nhà này. Trong khi đó, Cheung Kei - một nhà đầu tư Trung Quốc - đã rao bán 2 toà nhà tại khu thương mại Canary Wharf của London để trả nợ.

Blackstone, nhà đầu tư BĐS thương mại "ông trùm" thế giới, cũng đã vỡ nợ với khoản vay được đảm bảo bằng 1 toà văn phòng và danh mục BĐS bán lẻ của Phần Lan vào tháng trước. Còn các khoản nợ toà chung cư Đức của Brookfield thì bị Moody's hạ bậc tín nhiệm hồi tháng 3 rồi

Câu hỏi làm các nhà đầu tư mất ngủ là: Liệu những vấn đề này có "snowball" thành cuộc khủng hoảng như 2008-2009 không?

ECB cũng đã lên tiếng cảnh báo về "các lỗ hổng ngày càng lớn" trên thị trường BĐS. Ngân hàng trung ương cho biết: "Lĩnh vực BĐS thương mại được coi là dễ tổn thương trước tác động của đại dịch, trong khi giá BĐS dân cư tiếp tục trong tình trạng điều chỉnh."

May mà hầu hết các nhà phân tích không nghĩ rằng cuộc khủng hoảng tài chính sẽ "đóng lại từ đầu". Họ dự đoán thời gian điều chỉnh sẽ kéo dài, nhưng cũng gây cú sốc mạnh thôi.

Nicole Lux, chuyên gia cấp cao tại Trường Kinh doanh Bayes, chia sẻ: "Khoảng thời gian này, tôi lạc quan hơn nhiều so với thời kỳ khủng hoảng tài chính." Bà dự đoán những vấn đề trong lĩnh vực BĐS thương mại sẽ không ảnh hưởng đến hệ thống ngân hàng như năm 2008.

Tuy nhiên, một số người vẫn lo ngại mọi chuyện sẽ diễn ra theo hướng ngược lại: cú sốc với BĐS thương mại không ảnh hưởng đến các ngân hàng, nhưng lại "đấm đau" các chủ sở hữu. Raimondo Amabile, CIO của PGIM real estate, nói: "Tôi nhận thấy vốn chủ sở hữu sẽ bị tác động mạnh và cả một số khoản nợ khó đòi. Câu hỏi đặt ra là việc này sẽ kéo dài trong bao lâu?"

Khi lo lắng bao trùm các nhà cho vay ở châu Âu sau "drama" Credit Suisse, các CEO ngành BĐS đã nhanh chóng nhận ra hoạt động đi vay của ngành BĐS thương mại đã thay đổi mạnh mẽ kể từ năm 2009.

Trước 2008, các ngân hàng thường cho vay 80-100% giá trị của toà nhà. Nghiên cứu của Bayes cho thấy, giờ các nhà cho vay châu Âu hiếm khi giải ngân vượt quá 60% giá trị của BĐS cầm cố, nên khoản nợ sẽ không vượt giá trị BĐS.

Nhưng mà điểm khác biệt quan trọng nằm ở "quỹ đạo" của chi phí đi vay. Khi hệ thống tài chính thế giới suýt "toang" năm 2008, các ngân hàng trung ương đã hạ lãi suất và bơm tiền khẩn cấp vào thị trường. Điều đó khiến ngay cả các chủ nhà nợ nần cũng dễ dàng vượt qua, còn các ngân hàng thì "chill chill" gia hạn các khoản vay.

Nhưng lần này khác rồi nha! Lạm phát dai dẳng đồng nghĩa với việc các ngân hàng trung ương đẩy chi phí nợ lên cao hơn. Nghiên cứu của Bayes cho thấy, chi phí đi vay với các BĐS cao cấp ở châu Âu đã tăng gấp đôi so với năm ngoái luôn. Một số chuyên gia cũng dự đoán rằng các ngân hàng ít có xu hướng "nhẹ tay" với các bên đi vay gặp khó khăn

Chủ sở hữu của các toà nhà văn phòng hạng "tàm tạm" sẽ là bên "ăn đòn" đầu tiên. Amabile cho biết nhóm này phải đối mặt với "cơn bão hoàn hảo": nhu cầu không gian văn phòng sụt giảm, chi phí xây dựng và bảo trì cao hơn, ít người mua hoặc cho vay và lãi suất tăng cao nữa.

Tại Mỹ, việc dân văn phòng chưa hoàn toàn quay lại làm việc trực tiếp đã khiến ngay cả một số văn phòng đông đúc nhất cũng gặp khó khăn về tài chính. Tỷ lệ trống vào cuối năm 2022 là 19%. Dù con số này ở châu Âu chỉ bằng 1 nửa, nhưng thị trường lại bị "chia phe" giữa nhu cầu tăng cao với các toà nhà đáp ứng tiêu chuẩn môi trường mới nhất và nhu cầu sụt giảm với loại không gian làm việc khác.

Một nhà đầu tư Mỹ tại thị trường BĐS châu Âu nhận định người đi thuê đang "lên đời" đến những toà nhà chất lượng tốt hơn. Một số dự đoán giá của các văn phòng kém hấp dẫn có thể giảm hơn 50% vì các nhà phát triển sẽ phải "đập đi xây lại" toàn bộ toà nhà. Cả EU và Anh đang từng bước áp dụng các tiêu chuẩn mới về năng lượng, đòi hỏi các chủ toà nhà phải "móc hầu bao" nhiều hơn nữa.

Toàn bộ những trở ngại và bất ổn này khiến việc tìm nhà đầu tư sẵn sàng mua các toà văn phòng hay thậm chí cho các chủ toà nhà vay vốn trở nên "khó như đi ăn mày dĩ vàng"

Trong khi đó, việc giao dịch mua bán diễn ra chậm chạp sẽ càng làm giảm giá trị của các toà nhà văn phòng này. Khi đó, người đi vay sẽ gặp khó khăn trong việc yêu cầu tái cấp vốn, vì ngân hàng sẽ áp đặt tỷ lệ cho vay trên giá trị và khả năng chi trả lãi suất. Điều này có thể dẫn đến tình trạng họ khó thương lượng với chủ nợ.

Theo Colm Lauder, nhà phân tích của công ty môi giới Goodbody, các chủ toà nhà ở Đức có mức nợ cao nhất. Trong khi đó, UBS dự báo tỷ lệ cho vay trên giá trị trung bình của các chủ toà nhà lớn ở quốc gia này sẽ tăng lên gần 50% trong năm nay, từ 44% vào năm 2021.

Một số tài sản, hoặc một số công ty, sẽ cần huy động thêm vốn chủ sở hữu để giảm tỷ lệ đòn bẩy. Trong trường hợp căng thẳng hơn, họ có thể phải bán tài sản để trả nợ. Tình trạng này sẽ khiến giá trị BĐS càng "lao dốc không phanh" và tạo ra "vòng xoáy sụt giảm" đáng sợ

Trong tháng này, ECB đã kêu gọi các cơ quan quản lý ngăn chặn tình trạng chênh lệch thanh khoản của các quỹ BĐS mở vì sở hữu các BĐS mất nhiều thời gian để bán. Ngân hàng trung ương châu Âu lo ngại rằng việc bán tháo BĐS để trả lãi cho nhà đầu tư có thể khiến tình hình căng thẳng hơn.

Lux, chuyên gia của Trường Kinh doanh Bayes, cho biết điều khiến bà lo ngại là các "ngân hàng bóng tối". Trong khi đó, Bladon nhận định: "Các tổ chức cho vay nợ tư nhân đang được quản lý khá lỏng lẻo trong thời gian này."

Dẫu vậy, việc các nguồn cho vay thay thế như các nhà quản lý tài sản, quỹ tài sản quốc gia và các công ty cổ phần tư nhân trở nên phổ biến hơn cũng có thể cung cấp nguồn vốn chính cho ngành này, trong bối cảnh các ngân hàng siết quy định, theo Ron Dickerman, chủ tịch tập đoàn đầu tư Madison International Realty.

Nhu cầu vay vốn và đầu tư mới có thể được "cứu nguy" bởi các quỹ đã huy động được một lượng tiền mặt khủng trong những năm gần đây mà vẫn chưa triển khai xong.

Anthony Mongone, đối tác tại công ty luật Ropes & Gray, cho biết: "Rất nhiều quỹ và nhà đầu tư đang muốn giao dịch. Các yếu tố cơ bản nhìn chung vẫn vững chắc chứ không như trước đây. Tôi nghĩ mọi chuyện không hoàn toàn u ám, có thể chỉ là vấn đề của một số trường hợp đặc biệt thôi."

Nguồn: soha.vn