NắngHạDễThương

New member

ĐHĐCĐ thường niên 2026 của Techcombank vừa "thả" những con số cực kỳ ấn tượng, không chỉ với riêng mình ngân hàng mà còn lập luôn kỷ lục mới cho cả hệ thống ngân hàng nội địa. Và quan trọng hơn, họ vừa hé lộ chiến lược 5 năm cực kỳ tham vọng đây!

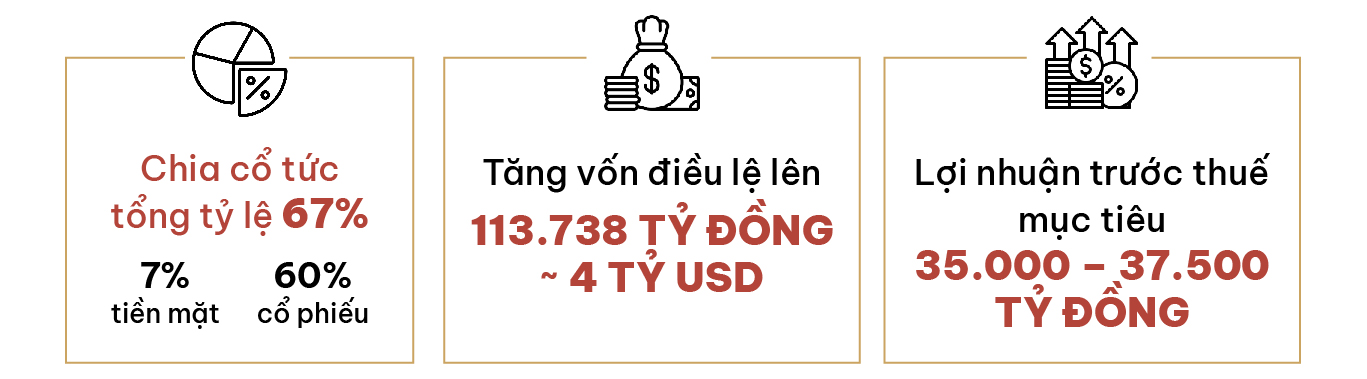

Nhà băng này chính thức "chốt đơn" chia cổ tức khủng lên tới 67% - con số dẫn đầu ngành ngân hàng năm 2026 luôn nha các bạn!

Cụ thể, Techcombank sẽ chia cổ tức bằng tiền mặt với tỷ lệ 7%, tương đương 4.960 tỷ đồng. Đây cũng là năm thứ 3 liên tiếp ngân hàng này "xả" tiền mặt cho cổ đông - "tiền tươi thóc thật" chứ không phải "vẽ vời" đâu nhé!

Thêm vào đó, ngân hàng dự kiến phát hành hơn 4,28 tỷ cổ phiếu từ nguồn vốn chủ sở hữu cho cổ đông hiện hữu, tức là tỷ lệ phát hành 60% luôn. Động thái cổ phiếu thưởng này sẽ giúp vốn điều lệ của Techcombank nhảy vọt thêm hơn 42.876 tỷ đồng nữa. Wow!

Bên cạnh đó, năm nay Techcombank cũng tiếp tục phát hành hơn 35,8 triệu cổ phiếu theo chương trình lựa chọn (ESOP) để tăng vốn điều lệ thêm 358,7 tỷ đồng.

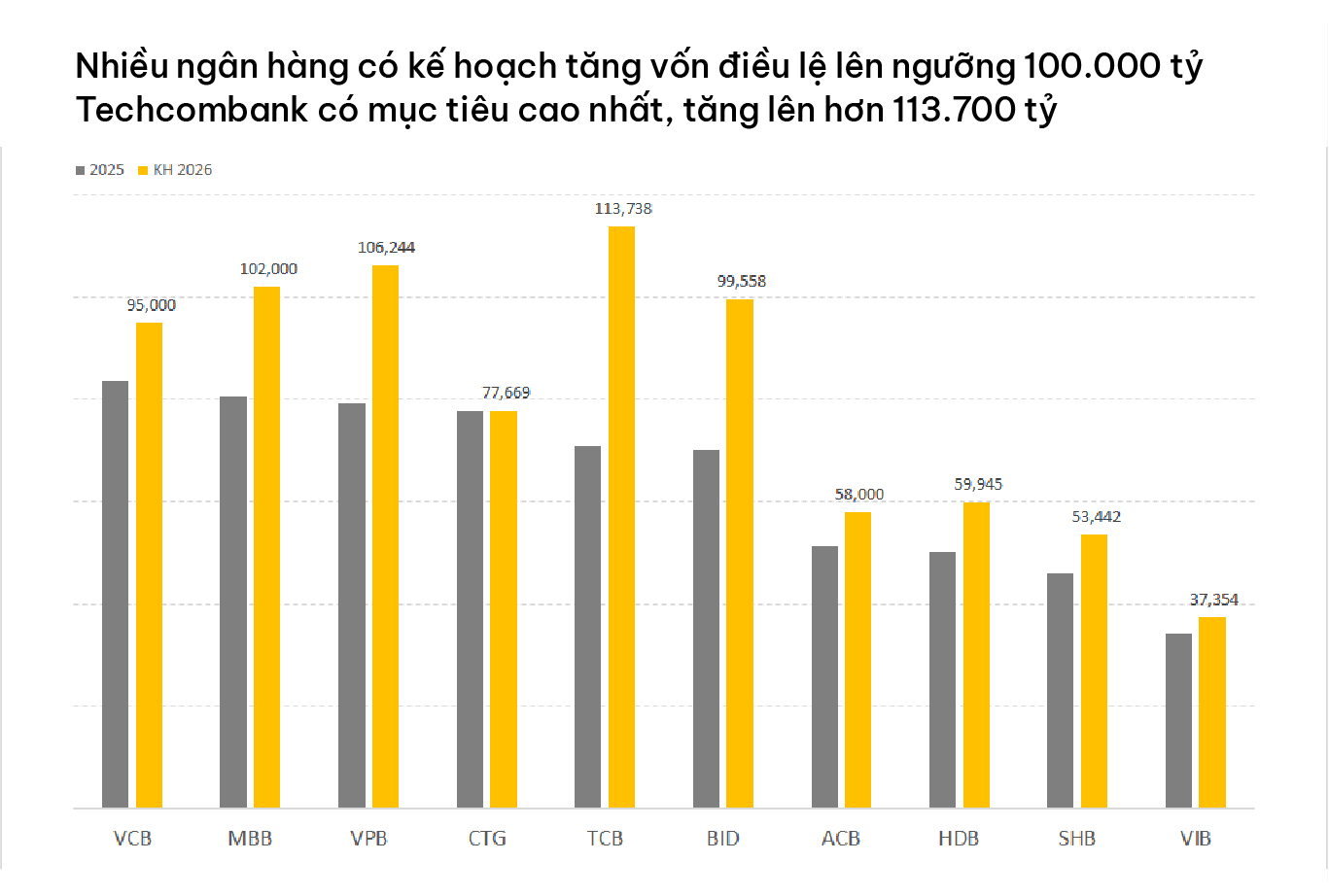

Tính tổng lại thì vốn điều lệ của Techcombank sẽ có cú "jump" lịch sử: từ 70.862 tỷ đồng lên 113.738 tỷ đồng (tương đương hơn 4 tỷ USD). Đây chính là kế hoạch tăng vốn tham vọng nhất được công bố trong năm 2026, vượt xa các "ông lớn" như VPBank, MB (trên dưới 100 nghìn tỷ) hay Vietcombank (95 nghìn tỷ). Nghe xong mà choáng!

Trong bối cảnh toàn cầu đang "loạn phèo" với xung đột địa chính trị và biến động chuỗi cung ứng, Techcombank xây dựng kế hoạch kinh doanh năm 2026 với hai kịch bản để "linh hoạt xử lý" mọi tình huống. Smart move!

Chia sẻ với báo chí bên lề Đại hội, ông Jens Lottner (CEO Techcombank) cho biết năm 2026 là năm có nhiều cơ hội lẫn bất ổn từ thị trường bên ngoài. Có những rủi ro nằm ngoài tầm kiểm soát của bất kỳ doanh nghiệp nào, và điều duy nhất ngân hàng có thể làm là cố gắng "minimize" rủi ro nhiều nhất có thể.

Ông đề cập đến những rủi ro về lạm phát, tỷ giá có thể xuất hiện do chiến sự ở Trung Đông. Nhưng đừng lo, Techcombank đã "chuẩn bị trước" rồi. Cụ thể, ngân hàng luôn giữ các trạng thái mở ở mức rất hẹp, không duy trì rủi ro tỷ giá lớn và thực hiện phòng ngừa rủi ro (hedging) hoàn toàn. Đối với rủi ro chênh lệch lãi suất, ngân hàng cũng đảm bảo hai bên của bảng cân đối kế toán "cùng nhịp thở", không để xảy ra mất cân đối lớn.

Về mức độ tiếp xúc rủi ro trực tiếp với các lĩnh vực "nhạy cảm" như sản xuất dầu hay lọc hóa dầu, vị CEO cho biết Techcombank có tỷ trọng rất hạn chế, chỉ dưới 1% thôi. Đối với các rủi ro gián tiếp như biến động thị trường bất động sản do lãi suất tăng làm giảm nhu cầu vay mua nhà, Techcombank đang áp dụng chính sách rất cẩn trọng đối với giới đầu cơ và ưu tiên tài trợ cho những khách hàng có nhu cầu ở thực sự.

Thậm chí trong kịch bản vĩ mô "kém vui" hơn khi tăng trưởng GDP có thể giảm xuống mức 5 - 5,5%, gây áp lực lên nợ xấu và dự phòng, ông Jens Lottner vẫn tự tin rằng rủi ro nằm trong tầm kiểm soát. "Chúng tôi đang tiến hành các bài kiểm tra sức chịu đựng (stress test) hàng tuần đối với cả thanh khoản và danh mục tín dụng để rà soát mọi kịch bản dự phòng, đảm bảo ngân hàng luôn trong trạng thái sẵn sàng ứng phó," Tổng Giám đốc Techcombank khẳng định. Chuẩn bị kỹ lưỡng quá đi!

Năm 2025 là năm cuối cùng khép lại chiến lược 5 năm (2021 - 2025) của Techcombank. Theo lãnh đạo ngân hàng, trong giai đoạn này, Techcombank đã "glow up" mạnh mẽ, từ ngân hàng tư nhân dẫn đầu thành trung tâm của hệ sinh thái tài chính tích hợp.

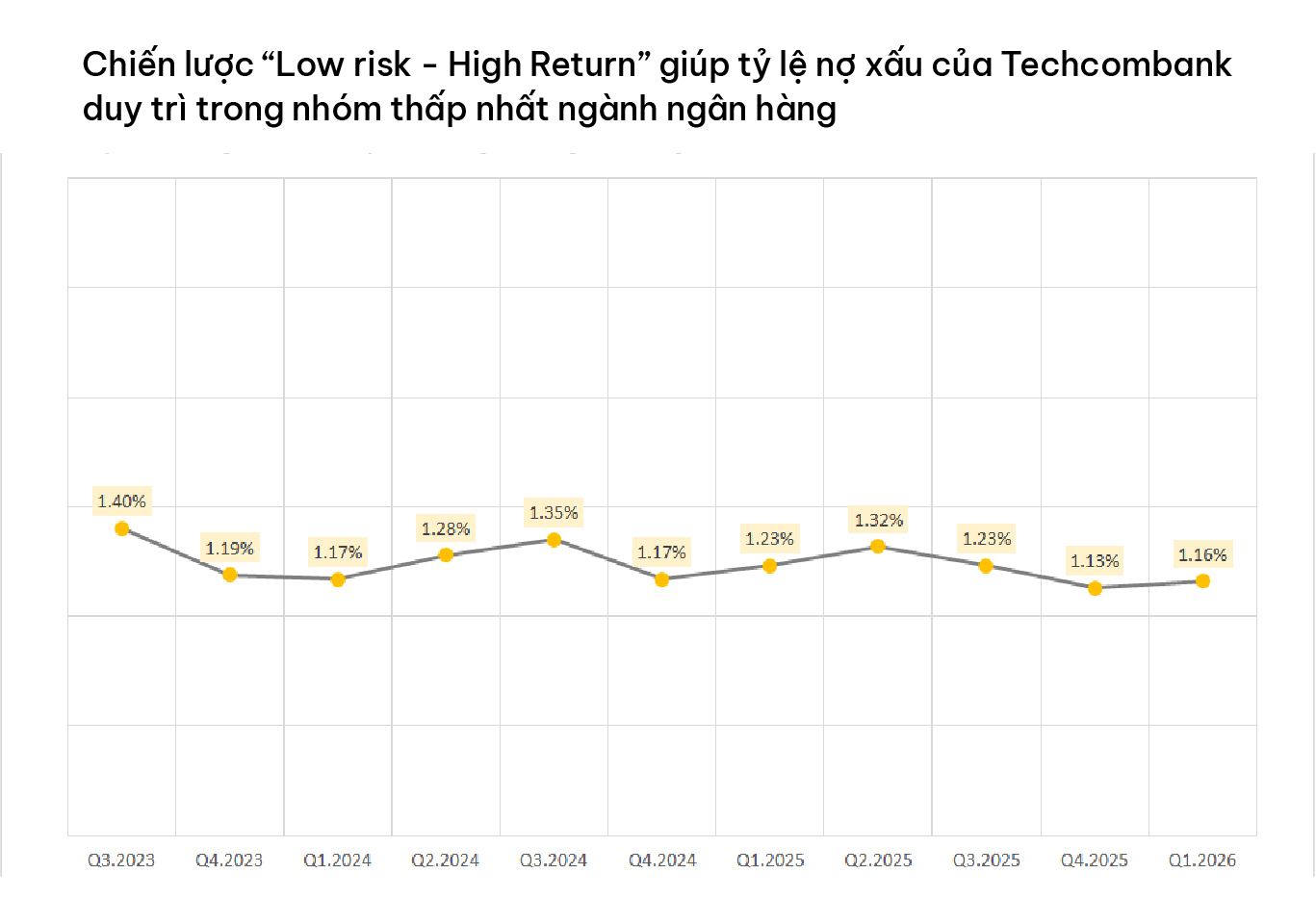

Lãnh đạo Techcombank một lần nữa nhấn mạnh về triết lý "Low Risk – High Return" (Rủi ro thấp - Lợi nhuận cao) mà nhà băng này đã từng tuyên bố khi IPO năm 2018. Đây chính là "chìa khóa vàng" giúp Techcombank tăng trưởng vượt trội và giữ bảng cân đối mạnh trong mọi biến động.

Trong đó, Techcombank luôn tìm cách để có được nguồn huy động vốn giá rẻ, bền vững. Suốt những năm qua, Techcombank rất kiên trì với việc tạo ra những dòng tiền giá rẻ như CASA, rồi tạo ra những sản phẩm như Sinh Lời Tự Động. Hoặc Techcombank rất tập trung vào việc tăng về phí, phát triển phí thông qua các công ty như TCBS, rồi mở rộng công ty bảo hiểm,...

Đối với bất động sản - lĩnh vực hay được xem là "high risk", ngân hàng đánh giá đây là lĩnh vực có đóng góp rất lớn vào sự phát triển của Việt Nam nhiều năm qua và sẽ tiếp tục trong vòng 5 - 10 năm nữa. Vấn đề không phải là né tránh, mà là "ngân hàng sẽ kiểm soát rủi ro như thế nào". Techcombank chỉ chọn tài trợ cho những dự án có tính thanh khoản cao, pháp lý minh bạch và khách hàng chuẩn mực. Kết quả "ngon nghẻ": Tỷ lệ nợ xấu bất động sản (cả cá nhân và doanh nghiệp) luôn dưới 1%. Impressive!

Theo ông Jens Lottner, nhìn vào vị thế của 5 năm trước so với hiện tại, Techcombank thực sự đã trở thành một hệ sinh thái các công ty dịch vụ tài chính bao phủ không chỉ dịch vụ ngân hàng mà còn cả quản lý gia sản, bảo hiểm và thị trường vốn. Ông cũng khẳng định ngân hàng sẽ tiếp tục hành trình đó trong giai đoạn tới. "Trong mọi việc đang làm, chúng tôi thực sự cố gắng đi tiên phong trong việc định hình ngành", ông nói.

Nhìn lại giai đoạn 2021 - 2025, Techcombank đã tập trung làm tốt hơn những gì đang làm tốt (bất động sản, khách hàng thu nhập cao, thị trường vốn) và đa dạng hóa sang các phân khúc mới (SME, cho vay không có tài sản đảm bảo, ngoài bất động sản). "Kết quả, chúng tôi vẫn giữ vị thế thống trị ở mảng bất động sản và quản lý tài sản, nhưng đồng thời đã đa dạng hóa danh mục tín dụng. Tỷ trọng bất động sản trong danh mục từ mức trên 40% hiện đã giảm xuống còn 29% vào quý 1 năm 2026", CEO Techcombank cho biết.

Hướng tới giai đoạn 2026 - 2030, ông Jens Lottner khẳng định tất cả các khoản đầu tư trong quá khứ sẽ mang lại lợi ích lớn hơn nữa.

"Việt Nam đang ở một ngã tư đường. Chúng ta hoặc là bị mắc kẹt trong bẫy thu nhập trung bình hoặc là đạt được vị thế thu nhập cao vào năm 2045. Không có con đường nào ở giữa. Trong bối cảnh đó, giai đoạn 2026 - 2030, Techcombank xác định vị thế dẫn dắt ở 4 trụ cột chiến lược", ông nói. Và hệ sinh thái khác biệt của Techcombank sẽ cho phép ngân hàng thực hiện tham vọng này.

Trụ cột thứ nhất: Huy động vốn. Theo ông Jens Lottner, đất nước sẽ cần khoảng 1,1 nghìn tỷ đô la trong 5 năm tới và các ngân hàng không thể tự mình làm điều đó. Techcombank đặt mục tiêu vươn lên trở thành tổ chức đứng ra thu xếp vốn, thiết kế các cấu trúc tài chính phức tạp để "khơi thông" dòng vốn này chảy vào Việt Nam.

Trụ cột thứ hai: Quản lý Gia sản (Wealth Management). Khi GDP bình quân đầu người của Việt Nam chạm ngưỡng 5.000 - 6.000 đô la, hành vi tài chính của người dân sẽ thay đổi căn bản. Đây là cột mốc mà lần đầu tiên, một tầng lớp lớn người dân bắt đầu có tiền tích lũy và suy nghĩ nghiêm túc về đầu tư. Khi đó, mảng quản lý tài sản sẽ không chỉ tăng trưởng tuyến tính theo GDP, mà nó sẽ "bùng nổ" theo cấp số nhân. Techcombank và TCBS đang chiếm thế thượng phong ở mảng này.

Trụ cột thứ ba: Đồng hành cùng Doanh nghiệp Vừa và Nhỏ (SME). Điều này phù hợp với mục tiêu của Chính phủ là đạt 2 triệu doanh nghiệp hoạt động, các SME sẽ là động lực chính của chuỗi cung ứng nội địa. Họ cần vốn, nhưng quan trọng hơn, họ cần các dịch vụ giá trị gia tăng, cần nền tảng công nghệ số hóa và các giải pháp AI mà Techcombank có thể cung cấp.

Nguồn: soha.vn