Chốt rồi các bác tài ơi! Tài xế GrabBike, GrabExpress, GrabFood, VATO giờ phải nộp thuế bằng 4,5% mức doanh thu luôn nha. Và tệ hơn là không được trừ chi phí xăng dầu hay giảm trừ gia cảnh gì hết á.

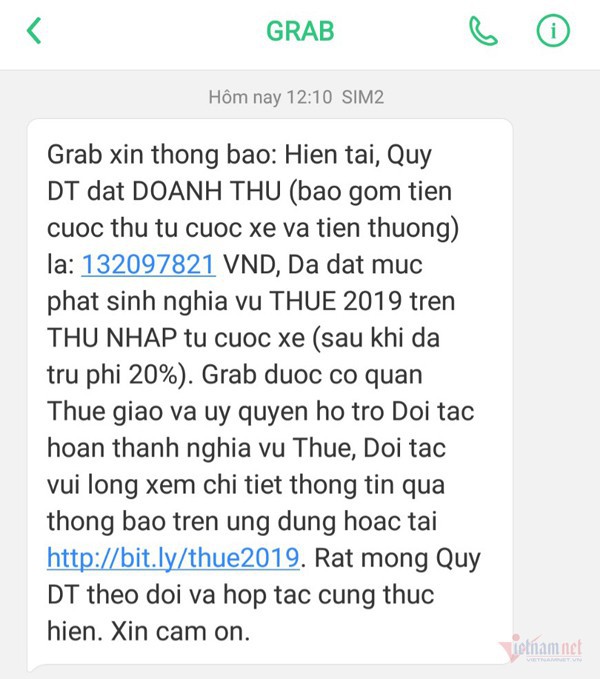

Như VietNamNet đã đưa tin trước đó, Grab đã bắt đầu thu hộ thuế đối với các tài xế Grabike có tổng doanh thu năm 2019 trên 100 triệu đồng.

Ngay sau khi thông tin này được phổ biến, công ty phải gánh một sức ép cực khủng từ phía cộng đồng lái xe công nghệ luôn. Nhiều bác tài còn dọa sẽ "đào tẩu" sang chạy cho các app khác nếu Grab không có chính sách hợp lý dành cho họ. Drama thật sự!

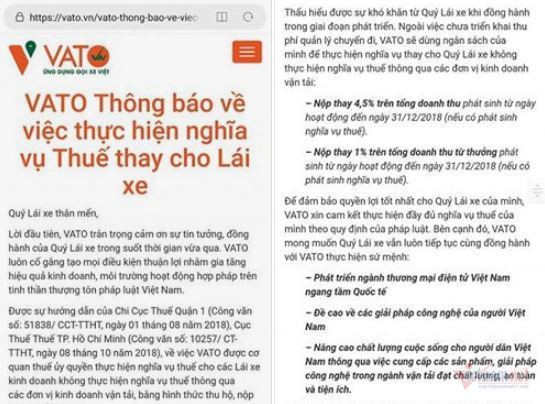

Thế nhưng plot twist là sau Grab, một ứng dụng gọi xe khác là VATO cũng "nhảy vào cuộc chơi", ra thông báo về việc sẽ thu hộ thuế đối với cánh lái xe. Doanh nghiệp này sẽ thu hộ thuế dựa trên doanh thu từ cước phí vận tải và các khoản thưởng của đối tác.

Cụ thể nè: thuế dựa trên doanh thu từ cước phí vận tải được ấn định ở mức 4,5%, trong đó Thuế Giá Trị Gia Tăng (Thuế GTGT) là 3%, Thuế Thu Nhập Cá Nhân (Thuế TNCN) là 1,5%. Với các khoản thu khác, các bác tài sẽ chịu mức Thuế TNCN là 1% số tiền thưởng.

Việc thu hộ thuế được VATO thực hiện dựa trên sự hướng dẫn của Chi Cục Thuế Quận 1 (Cục Thuế TP.HCM). Đáng chú ý là VATO khẳng định sẽ dùng ngân sách của mình để thanh toán các khoản thuế phát sinh trước ngày 31/12/2018. Tâm quá!

Trước đó, trao đổi với PV VietNamNet, nhiều tài xế GrabBike cho biết họ hy vọng Grab có thể trao đổi với ngành thuế để có chính sách phù hợp nhất với những người lao động đặc thù là cánh xe ôm công nghệ.

Tuy nhiên, trong một thông báo được phát đi sau đó, Cục Thuế TP.HCM cho biết thuế giá trị gia tăng, thuế thu nhập cá nhân được tính trên doanh thu được hưởng nhân với tỷ lệ thuế, nên các cá nhân không được trừ chi phí (xăng, bảo dưỡng xe, sửa chữa xe...). Buồn thật á!

Thu nhập của cá nhân trong trường hợp này không phải thu nhập tiền lương, tiền công nên khi tính thuế thu nhập cá nhân không được tính giảm trừ gia cảnh.

Cục Thuế TP.HCM cũng khẳng định, doanh thu được chia của cá nhân từ hợp đồng hợp tác kinh doanh vận tải cộng với doanh thu từ hoạt động kinh doanh khác (nếu có) đạt mức trên 100 triệu đồng/năm (năm dương lịch) đều thuộc diện phải nộp thuế.

Các loại thuế phải nộp gồm Thuế GTGT và Thuế TNCN. Căn cứ điểm b khoản 2 Điều 2 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính, Thuế GTGT phải nộp đối với hoạt động vận tải bằng 3% doanh thu mà các tài xế được hưởng. Trong khi đó, Thuế TNCN bằng 1,5% doanh thu được hưởng của tài xế.

Nguồn: soha.vn