Trong lúc đám ngân hàng tư nhân "cuồng nhiệt" tăng lãi suất huy động để kéo tiền gửi của dân trong thời gian qua thì các ông lớn quốc doanh như Agribank, Vietcombank, VietinBank, BIDV vẫn cứ ngồi yên từ tháng 8/2021 đến giờ không hề nhúc nhích biểu lãi suất

Cuối tháng 3, đầu tháng 4 vừa rồi, hàng loạt ngân hàng như NamABank, Techcombank, VietCapitalBank,... đã "lên đời" biểu lãi suất huy động mới và tăng khoảng 0,1-0,3 điểm % so với trước đó.

Thực tế thì lãi suất huy động đã liên tục leo thang từ tháng 12 năm ngoái đến giờ và hầu hết là ở các ngân hàng tư nhân. Mức tăng trong khoảng 3-4 tháng gần đây phổ biến từ 0,3-0,8%/năm.

Hiện tại lãi suất "khủng" nhất trên thị trường là 7,8%/năm tại Techcombank, dành cho những vị khách "big wallet" có tiền gửi từ 999 tỷ đồng trở lên Mức 7%/năm trở lên cũng không hiếm, đã xuất hiện ở nhiều ngân hàng như SCB, NamABank, VietBank, VietABank,... Trong khi mức xấp xỉ 7%/năm có ở rất nhiều nhà băng, kể cả những tên tuổi lớn như Sacombank, SHB,...

Lãi suất tăng cũng khiến tiền gửi của người dân tăng trưởng khá "ổn áp" trong những tháng đầu năm. Cụ thể, tiền gửi của dân tăng hơn 103.000 tỷ trong tháng 1 lên hơn 5,4 triệu tỷ đồng, tương đương tăng 1,95%. Đây là tháng tăng mạnh nhất của tiền gửi dân cư trong 10 tháng trở lại đây.

Đáng chú ý là trong khi các ngân hàng tư nhân "đua nhau" tăng lãi suất huy động để kéo tiền gửi của dân thì các ngân hàng quốc doanh như Agribank, Vietcombank, VietinBank, BIDV vẫn giữ nguyên từ tháng 8/2021 đến giờ.

Hiện tại, lãi suất cao nhất tại Agribank, Vietcombank, BIDV chỉ ở mức 5,5%/năm, còn VietinBank thì cao hơn tí xíu là 5,6%/năm thôi.

Thực tế cho thấy, mặc dù niêm yết lãi suất huy động ở mức "dưới đáy" thị trường nhiều năm qua, tăng trưởng tiền gửi của nhóm Big 4 vẫn "xịn sò" lắm. Ngay cả trong 2 năm Covid, thu nhập nhiều khách hàng bị ảnh hưởng và dòng tiền có xu hướng chảy vào các kênh đầu tư khác, tăng trưởng tiền gửi của những ngân hàng này đều khá cao.

Cụ thể, năm 2021, tiền gửi của khách hàng tại VietinBank tăng tới 17,3% lên hơn 1,16 triệu tỷ đồng. 3 ngân hàng còn lại cũng có tăng trưởng rất mạnh: Agribank (9%), BIDV (12,5%), Vietcombank (10%). Trong khi đó, mức tăng trung bình ngành chỉ là 9,2%.

Nhóm ngân hàng quốc doanh vẫn luôn có "buff" về huy động vốn, không phụ thuộc quá nhiều vào việc tăng lãi suất nhờ có mạng lưới phòng giao dịch rộng khắp cả nước, uy tín thương hiệu "máu mặt", là nơi gửi tiền của nhiều tập đoàn, doanh nghiệp lớn. Tại các vùng nông thôn, vùng sâu vùng xa, Agribank, BIDV gần như không gặp đối thủ nào từ các ngân hàng tư nhân cả

Một lý do khác là nhiệm vụ của nhóm ngân hàng quốc doanh trong việc điều tiết thị trường tiền tệ. Việc không tăng lãi suất huy động sẽ góp phần giữ mặt bằng lãi suất cho vay ở mức thấp. Lịch sử cho thấy, động thái của nhóm ngân hàng này có tác động cực mạnh tới mặt bằng lãi suất vì họ nắm giữ thị phần cực khủng.

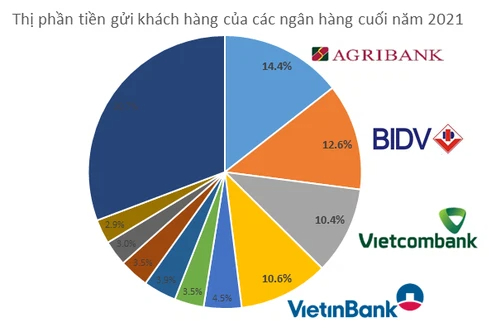

Cuối năm 2021, tổng tiền gửi của 4 ngân hàng trên là hơn 5,2 triệu tỷ đồng, chiếm đến 48% tổng tiền gửi của khách hàng tại hệ thống tổ chức tín dụng luôn!

Trong khi đó, như đã biết, một trong những mục tiêu quan trọng mà Ngân hàng Nhà nước đặt ra trong năm nay là tiếp tục giảm mặt bằng lãi suất cho vay để hỗ trợ người dân, doanh nghiệp "hồi sinh" sau dịch.

Kế hoạch năm 2022-2023, NHNN cho biết, cơ quan này đang triển khai xây dựng Kế hoạch hành động thực hiện Nghị quyết 11/NQ-CP của Chính phủ về Chương trình phục hồi và phát triển kinh tế - xã hội. Theo đó, sẽ phấn đấu giảm lãi suất cho vay khoảng 0,5% - 1% trong 2 năm tới, nhất là đối với lĩnh vực ưu tiên.

Vậy các ngân hàng quốc doanh làm thế nào để "kéo" tiền gửi nhằm đáp ứng nhu cầu tín dụng tăng cao khi nền kinh tế đang phục hồi?

Có thể thấy, trong thời gian qua, nhóm Big 4 không tăng lãi suất huy động tại quầy nhưng có cộng lãi suất cho hình thức gửi online hoặc triển khai các chương trình tặng quà, trúng thưởng để thu hút khách gửi tiền. Mức cộng lãi suất khoảng 0,1-0,4%/năm tùy vào kỳ hạn.

Ngoài ra, đáng chú ý là từ năm 2022, cả 4 ngân hàng lớn này đều đã miễn phí toàn bộ phí dịch vụ trên ngân hàng số như phí duy trì, phí chuyển khoản,... Họ cũng "chịu chơi" đầu tư công nghệ, chuyển đổi số để mang lại trải nghiệm "mượt mà" hơn cho khách hàng

Nguồn: soha.vn