ThoLuoiNgoan

New member

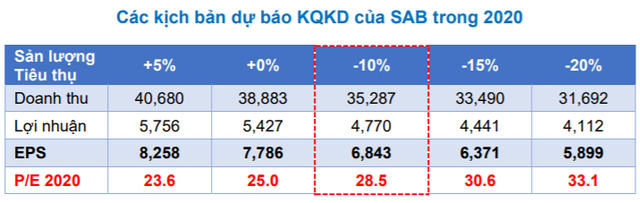

BVSC vừa đưa ra loạt kịch bản cho kết quả kinh doanh năm 2020 của Sabeco và spoil luôn là... không mấy khả quan Theo kịch bản cơ bản, BVSC dự báo doanh thu thuần chỉ đạt 35.287 tỷ đồng (giảm 6,9% so với cùng kỳ) và lợi nhuận sau thuế về tay cổ đông công ty mẹ là 4.770 tỷ đồng (giảm 5,6% so với cùng kỳ). Ối giời ơi!

Nhìn lại năm 2019, Sabeco (SAB) còn flex được kết quả khá ngon với doanh thu thuần 37.899 tỷ đồng (tăng 5,4% so với cùng kỳ) và lợi nhuận sau thuế đạt 5.053 tỷ đồng (nhảy vọt 21% so với cùng kỳ luôn nha) Chiến lược đổi diện mạo mới + đẩy mạnh quảng cáo đã cho ra kết quả khá ổn áp.

Biên lãi gộp của Sabeco cũng được cải thiện đáng kể từ mức 22,5% năm 2018 lên 25,2% trong năm 2019. Công ty đã khởi động nhiều chương trình giảm tiêu hao nguyên vật liệu và bao bì. Thêm vào đó, giá nhôm bình quân giảm gần 15% cũng góp phần làm biên lợi nhuận khá hơn

Nhưng mà plot twist đây rồi! Theo đánh giá của CTCK Bảo Việt (BVSC), năm 2020 được dự báo sẽ là một năm "địa ngục mode" của Sabeco. Hai "trùm cuối" chính là Nghị định 100/2019/NĐ-CP và dịch Corona - combo này sẽ có ảnh hưởng cực kỳ tiêu cực đến việc nhâm nhi bia rượu của người Việt mình.

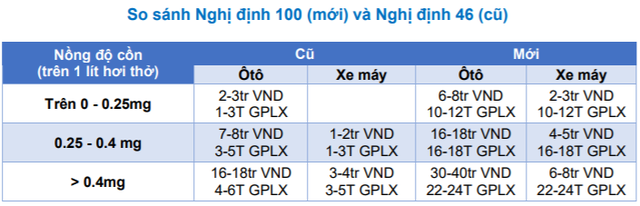

Nghị định 100/2019/NĐ-CP phạt nặng hành vi uống rượu bia rồi lái xe được BVSC đánh giá là có tác động lớn nhất: (i) lưu lượng khách đến các quán ăn giảm rõ rệt và có xu hướng chuyển sang uống nước suối, nước có ga thay vì bia (ii) tiêu thụ rượu bia trước Tết ở siêu thị, tạp hóa có vẻ chậm hơn những năm trước

Trao đổi về vấn đề này, lãnh đạo Sabeco cho rằng thị trường bia sẽ bị ảnh hưởng trong ngắn hạn (gần nhất là Q1/2020) và sẽ cần thời gian để thói quen tiêu dùng "adapt" với chính sách mới. Tuy nhiên công ty tạm thời chưa tính toán cụ thể hay đưa ra kế hoạch sản lượng tiêu thụ cho cả năm 2020.

Còn dịch Corona nếu lan rộng hơn có thể khiến người tiêu dùng tránh xa những nơi đông đúc như hàng quán, từ đó ảnh hưởng xấu đến tiêu thụ rượu bia. Cần nhớ rằng đặc trưng của ngành bia Việt Nam là kênh tiêu thụ on-trade (tức uống tại quán) chiếm đến 70% tổng tiêu thụ (theo Euromonitor) đó nha!

Tuy nhiên, hiện tại dịch đang được kiểm soát khá tốt tại Việt Nam nên yếu tố này cần phải theo dõi thêm.

BVSC đưa ra nhiều kịch bản cho kết quả kinh doanh năm 2020 nhưng thiên về khả năng doanh thu sẽ giảm. Ở kịch bản cơ bản, BVSC dự báo doanh thu thuần đạt 35.287 tỷ đồng (giảm 6,9% so với cùng kỳ) và lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 4.770 tỷ đồng (giảm 5,6% so với cùng kỳ). EPS dự phóng 6.843 đồng/cổ phiếu tương ứng với P/E 2020 là 28,5 lần. Các giả định chính bao gồm:

+ Sản lượng tiêu thụ bia giảm 10%, giá bán bình quân tăng 2,5 - 3% nhờ tăng giá bán và thay đổi cơ cấu tiêu thụ sản phẩm.

+ Biên gộp chung giữ nguyên ở mức cao trên 25%, trong đó biên gộp của bia tăng nhẹ từ 29,2% lên 29,6% nhờ chi phí đầu vào thấp hơn và các chương trình tiết kiệm mà Sabeco tiếp tục triển khai.

Chi phí bán hàng và quản lý doanh nghiệp/doanh thu thuần ở mức 11,3% so với 10,7% của năm 2019 do BVSC cho rằng Sabeco vẫn phải tiếp tục đầu tư cho các hoạt động quảng bá thương hiệu dù sản lượng giảm để giành lấy thị phần. Đúng là phải cháy hết mình!

Tuy nhiên, về tổng thể BVSC cho rằng khó có thể tính toán chính xác được tác động của Nghị định 100 cũng như dịch bệnh Corona nên đã đưa ra tới 5 kịch bản cho Sabeco như sau:

BVSC cho rằng so với các công ty cùng ngành trong khu vực, giá thị trường hiện tại của Sabeco có vẻ đã khá phù hợp với triển vọng 12 tháng tới xét trên kịch bản cơ bản được đưa ra và những yếu tố bất lợi chung của thị trường

Nguồn: soha.vn