Ối dồi ôi, tập đoàn bảo hiểm lớn nhất Trung Quốc đang gặp drama "đen đủi" ghê luôn! Ping An Insurance vừa "bay màu" 90 tỷ USD vốn hóa, mà còn phải đối mặt với một đống vấn đề chồng chất từ kinh doanh trọng tâm đến khoản đầu tư tỷ đô vào China Fortune Land đang "tạch" toàn tập.

Nghe hơi sốc nhưng mà: Ping An từ trước đến giờ cứ khăng khăng mình là công ty công nghệ chứ không phải bảo hiểm nhân thọ. Nhưng sau khi "cháy túi" 90 tỷ USD, giờ họ đang bị định giá ngang... một công ty bất động sản đang ế ẩm. Thật là có duyên!

Cổ phiếu Ping An lao dốc 40% trong năm nay, kéo tỷ lệ P/E xuống chỉ còn hơn 6 một chút - cao hơn mức 5,7 của Stock Exchange Property Index tí xíu, nhưng lại thấp tè ra so với mức 20 của các công ty được Berkshire Hathaway và AIA chống lưng. Lý do? Ơ kìa là đầu tư bất động sản sụt giá, Trung Quốc thay đổi quy định loạn hết, mảng bảo hiểm nhân thọ thì đang "flop" toàn tập.

Mô hình kinh doanh của Ping An nghe cũng khá xịn: họ đầu tư vào các nền tảng online như trang web y tế GoodDoctor và Autohome để "câu" khách hàng bằng chính sách ưu đãi và sản phẩm quản lý tài sản (WMP). Từ đó thu thập data để "tùy biến" mảng bảo hiểm tạo doanh thu, rồi lại đổ tiền vào các trang web khác. Nghe qua thì plan rất ổn, nhưng thực tế... không như mơ rồi các bạn ơi!

Steven Lam - nhà phân tích tại Hong Kong của Bloomberg Intelligence - có nhận xét rất "thật": "Công nghệ là 'selling point' rất hiệu quả của Ping An trong những năm gần đây, nhưng dường như đang thiếu đi sức hút. Nhà đầu tư quốc tế đang lo sợ trước những bất ổn ở thị trường Trung Quốc."

Phải công nhận là Ping An đã rất giỏi trong việc apply công nghệ vào biz, ví dụ như dùng chatbot và AI để xử lý khiếu nại bảo hiểm ô tô trong vài phút. Nhưng mà covid và dân số già khiến người tiêu dùng không còn hứng với các gói bảo hiểm nhân thọ dài hạn nữa rồi.

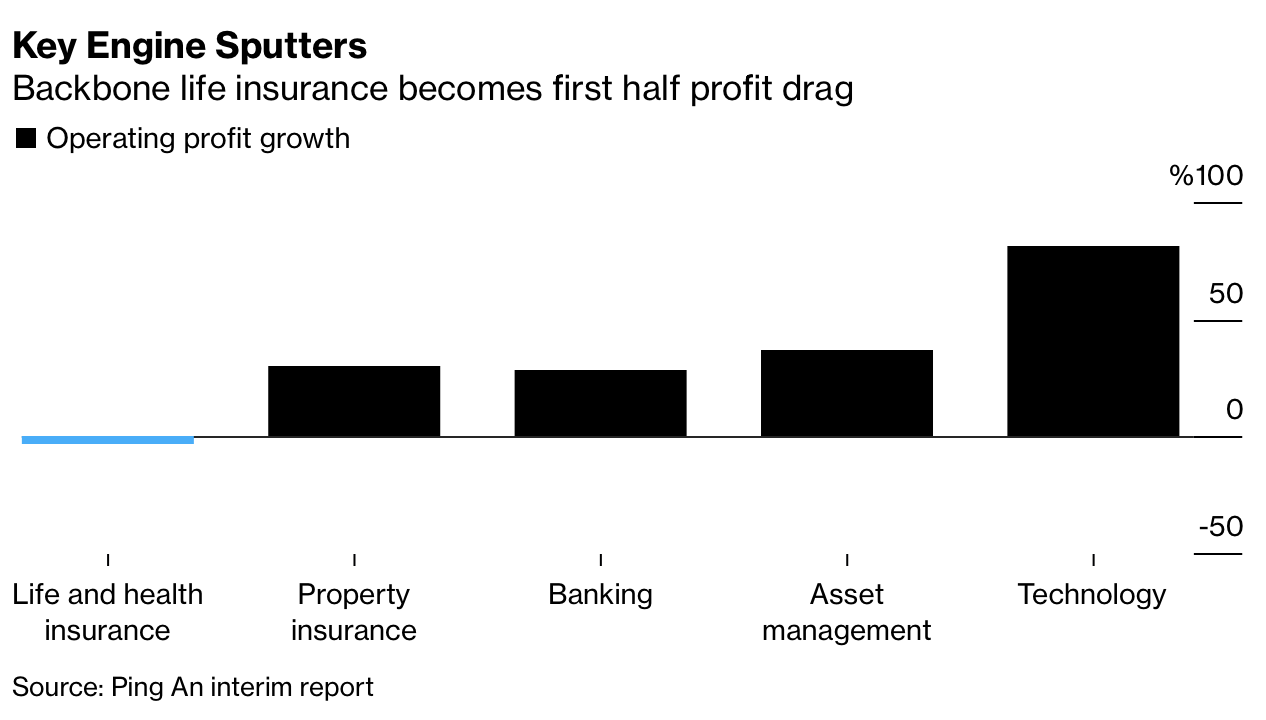

Mảng bảo hiểm nhân thọ - từng tạo ra 53% doanh thu cho Ping An năm 2020 - giờ giá trị doanh nghiệp đã mất tới 35%. Trong nửa đầu năm nay, doanh thu từ lĩnh vực cốt lõi giảm 12% và số lượng đại diện bán hàng cũng giảm 17% xuống dưới 878.000 người.

Dù đang cố gắng áp dụng công nghệ nhiều hơn để tăng năng suất nhân viên bán hàng và loại bỏ người làm việc kém hiệu quả, Ping An vẫn phải đối mặt với thị trường lao động Trung Quốc đang thay đổi. Thu nhập trung bình hàng tháng của 1 đại lý Ping An đã giảm 8% xuống còn 5.793 NDT (897 USD) vào năm ngoái - nghe mà thương luôn!

Phía Ping An thì vẫn bình tĩnh cho rằng thị trường chưa hiểu hết về những nỗ lực cải cách lĩnh vực bảo hiểm nhân thọ và tiềm lực khác của họ.

Do Trung Quốc siết chặt quy định, China Fortune lao dốc đã "xóa sạch" 20,8 tỷ NDT lợi nhuận trong nửa đầu năm nay của Ping An. Nhớ lại năm 2018, công ty này đã chi 2 tỷ USD cho 20% cổ phần của nhà phát triển này, và giờ đang sở hữu 25% cổ phần của 1 nhà phát triển Trung Quốc đầu tiên vỡ nợ kể từ khi Bắc Kinh kiểm soát đòn bẩy. Drama chưa?

Mối lo ngại bây giờ là mức độ "dính líu" của Ping An với các nhà phát triển bất động sản. Hồi tháng 8, công ty nói 4,8% vốn đầu tư của họ là vào lĩnh vực bất động sản, nhưng các nhà phân tích chứng khoán hàng đầu lại cho rằng con số thực cao hơn gấp đôi. Tuy nhiên, Ping An đã phủ nhận đánh giá này.

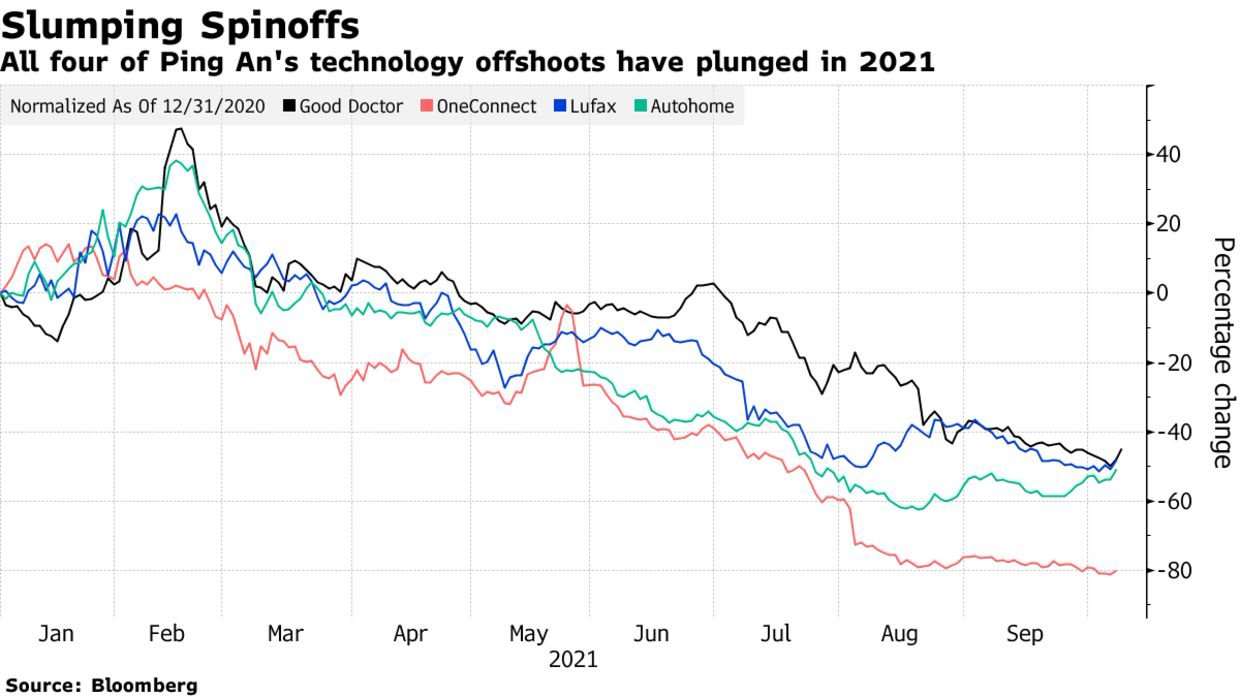

Trước đây, Ping An từng hưởng lợi khá nhiều khi bán cổ phần trong các đợt IPO của các công ty công nghệ, bao gồm Lufax và Ping An Healthcare and Technology (GoodDoctor). Nhưng khi Bắc Kinh siết chặt kiểm soát khu vực tư nhân, cổ phiếu của các công ty này lại sụt giảm trong năm 2021 và khả năng IPO ở thị trường nước ngoài đối với các startup khác mà họ dự định cũng trở nên khó khăn hơn nhiều.

Tóm lại, Ping An đang trong giai đoạn "sóng gió" thật sự. Liệu họ có comeback được không thì còn phải chờ xem!

Nguồn: soha.vn