TieuManHihi

New member

Cần tiền gấp mà không có tài sản thế chấp, hội chị em anh em dễ "dính bẫy" của mấy công ty cho vay tiêu dùng với lãi suất kinh hoàng chẳng kém gì tín dụng đen luôn nha!

**Lãi suất lên đến 730% - chấn chưa?**

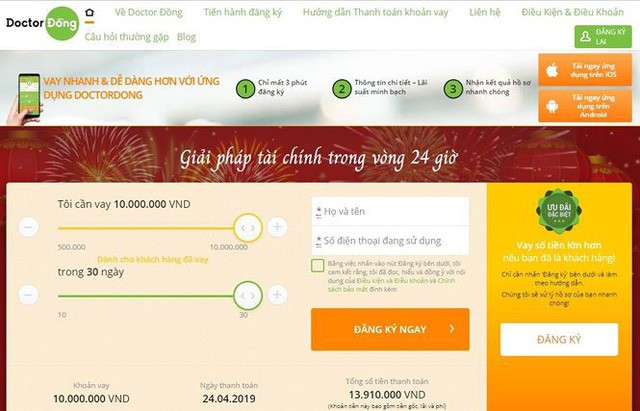

Chị Thanh ở Hóc Môn vì cần tiền gấp đã liên hệ với Công ty TNHH MTV Tư vấn Tài chính LGC (doctordong.vn) để vay 10 triệu đồng trong 1 tháng.

Plot twist là sau 1 tháng, chị phải trả tổng cộng 13,9 triệu đồng (gồm gốc + lãi + phí) - tức là khoảng 39%/tháng hay 468%/năm luôn á!

Còn anh Tú ở Quận 4 thì vay 1,5 triệu trong 10 ngày, phải trả lại 1,8 triệu. "Mình phải đóng thêm 2%/ngày, 20% trong 10 ngày. Tính ra năm thì lên tới 730%/năm luôn. Trong khi luật quy định lãi suất chỉ được tối đa 20%/năm thôi mà" - anh Tú chia sẻ.

**Tâm lý khát vốn + công nghệ = combo nguy hiểm**

Theo thống kê, có tới 70% dân số VN chưa tiếp cận được vốn ngân hàng. Đây chính là lý do các hình thức cho vay qua mạng nở rộ, kể cả tín dụng đen nữa!

Hiện giờ có rất nhiều công ty cho vay qua mạng hoạt động công khai, chỉ cần CMND là vay được hàng trăm triệu. Quảng cáo thì nói 10%/tháng, nhưng thực tế lên tới 40%/tháng (gần 500%/năm) vì họ lách qua các khoản phí, phạt, bảo hiểm...

Chỉ cần search "vaynhanh", "vay không thế chấp" là ra gần 65 triệu kết quả, toàn những trang cho vay, trong đó nhiều trang thuộc dạng tín dụng đen nhưng tự nhận là công ty tài chính hoặc ngân hàng. Nguy hiểm vãi!

Nhiều trường hợp mọi người sập bẫy của những quỹ tín dụng đen "núp bóng" giả mạo ngân hàng hoặc công ty tài chính. Mấy quỹ này do một người hoặc nhóm người lập ra, không thuộc sự quản lý của Ngân hàng Nhà nước nên lãi suất toàn kiểu "cắt cổ".

**Chưa có phép mà vẫn hoạt động rầm rộ**

Trong 2 năm qua, ước tính có tới 40 công ty cho vay trực tuyến theo mô hình ngang hàng (P2P) ra đời và cung cấp dịch vụ dù đến giờ Ngân hàng Nhà nước vẫn chưa cấp phép cho bất kỳ công ty nào cả!

Theo TS Cấn Văn Lực - chuyên gia kinh tế trưởng BIDV, hình thức cho vay này phát sinh do nhu cầu của người vay, kết hợp với công nghệ phát triển giúp vay P2P càng nhanh gọn hơn.

Hình thức này không cần qua định chế tài chính trung gian, chi phí thấp, không cần chi nhánh hay trụ sở gì cả. Vì thế lãi suất không cao (về mặt lý thuyết) nên thu hút người cần vay rất nhiều. Tuy nhiên, thực tế đang bị biến tướng nghiêm trọng!

"Mối quan hệ giữa đơn vị cung cấp nền tảng công nghệ với nhà đầu tư không rõ ràng... Đồng thời hiện chưa có cơ sở pháp lý để quản lý mô hình này. Chính vì chưa có khung pháp lý nên các công ty, nhà đầu tư cho vay xong sẽ dùng nhiều biện pháp để đòi nợ, thu hồi nợ, bao gồm cả thuê 'xã hội đen'...

Một số công ty cho vay trực tuyến lợi dụng hình thức này rồi đưa thêm nhiều loại phí dịch vụ, từ đó đẩy chi phí khoản vay lên cả 100%/năm, thậm chí 700%/năm" - TS Cấn Văn Lực cho biết.

**Chuyên gia nói gì?**

TS Nguyễn Trí Hiếu - chuyên gia tài chính ngân hàng - đề nghị cần có khung pháp lý để quản lý ngay! Theo quy định của NHNN, chỉ có ngân hàng hoặc công ty tài chính được phép huy động vốn và cho vay thôi.

Nhưng mấy công ty cho vay P2P dù chưa được cấp phép vẫn hoạt động như định chế tài chính - tức là huy động vốn rồi cho vay như ngân hàng.

Điều này không chỉ vi phạm Luật Các tổ chức tín dụng mà còn gây rủi ro cực lớn cho cả người vay lẫn người cho vay. Ví dụ nếu công ty phá sản hoặc lừa đảo, gom tiền rồi biến mất thì GG luôn!

Luật sư Nguyễn Minh Tâm (Đoàn Luật sư TPHCM) đánh giá các doanh nghiệp cho vay trực tuyến đã vi phạm pháp luật về lãi suất. Vì theo Luật Dân sự 2015, lãi suất cho vay cao nhất chỉ 20%/năm (1,66%/tháng).

Còn Luật Hình sự năm 2015 sửa đổi bổ sung năm 2017 quy định, lãi suất cho vay gấp 5 lần mức Luật Dân sự quy định (tức >100%/năm) thì bên cho vay đã cấu thành tội cho vay nặng lãi và sẽ bị truy cứu trách nhiệm hình sự luôn nha!

Đại diện Ngân hàng Nhà nước Chi nhánh TP HCM khẳng định, doanh nghiệp cho vay trực tuyến với lãi suất vượt 20%/năm là hoạt động tín dụng "đen" và làm nảy sinh cả lực lượng đòi nợ thuê bất hợp pháp nữa.

Lãnh đạo cơ quan thanh tra, giám sát ngân hàng thuộc Ngân hàng Nhà nước cho biết đang xây dựng phương án, lộ trình cho vay trực tuyến. Bước đầu có thể cho phép một số công ty tài chính áp dụng thí điểm vai trò trung gian kết nối người vay với người cho vay.

Từ đó, NHNN sẽ xem xét các vấn đề phát sinh để phối hợp với các bộ ngành ban hành quy định, quản lý và giám sát cho vay trực tuyến đúng cách hơn.

Nguồn: soha.vn