DauSweet9442

New member

Nghe câu chuyện này mà ai cũng chỉ biết lắc đầu thở dài thôi các bạn ơi

Thật ra nợ nần không phải lúc nào cũng xấu đâu nhé! Kiểu như vay mua nhà, vay tiền đi học... những khoản này thì hợp lý lắm. Cuộc sống mà có việc gấp cần tiền thì vay mượn là chuyện bình thường. Nhưng mà nếu nợ để trả góp, vay tiêu dùng lung tung thì... ơ hay hay

Nếu vay trong khả năng chi trả thì mua trước - trả sau có thể là chiêu hay để tối ưu tài chính đó. Còn không thì chắc chắn sẽ thành "bể nợ" luôn. Và câu chuyện dưới đây chính là một case điển hình về việc ngập trong nợ vì các khoản vay tiêu dùng không kiểm soát được.

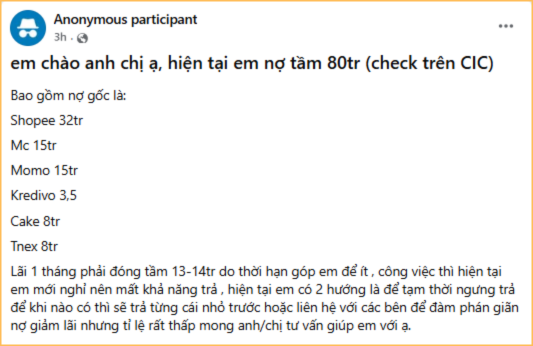

"Hiện tại em nợ tầm 80 triệu… 1 tháng phải đóng tầm 13-14 triệu do thời hạn trả góp em để ít. Công việc thì hiện tại em mới nghỉ nên mất khả năng trả nợ. Hiện tại em có 2 hướng là tạm thời ngưng trả để khi nào có thì sẽ trả từng khoản nhỏ trước, hoặc liên hệ với các bên để đàm phán giãn nợ giảm lãi nhưng tỉ lệ rất thấp. Mong anh/chị tư vấn giúp em với ạ" - Bạn này viết.

Dưới phần comment, đa số netizen đều thẳng thắn: Đã vay tín dụng công ty tài chính rồi thì đừng mơ "giãn nợ, giảm lãi" nha! Nghĩ thế là thiếu kiến thức quá rồi, chưa kể vay trả góp mà để vỡ nợ, đang nợ mà còn dám nghỉ việc khi chưa có tiền dự phòng thì thật sự không thông cảm được

"Quá nhiều sai lầm. Thứ nhất là nghỉ việc khi đang có nợ và chưa có phương án dự phòng tài chính. Thứ hai là vay trả góp quá nhiều. Thứ ba là vay của các công ty tài chính, lãi suất thường cao hơn vay ngân hàng. Thứ tư là thiếu kiến thức, làm gì có chỗ nào cho vay mà xong lại cho giãn nợ giảm lãi được. Giờ 1 là chấp nhận nợ xấu, bản thân và người thân bị làm phiền. 2 là thành thật nhờ bố mẹ giúp trả được khoản nào hay khoản đó, mà trả được hết thì tốt, rồi mình tập trung làm việc kiếm tiền trả lại cho bố mẹ sau. Và đừng bao giờ vấp phải thói quen vay tiền để chi tiêu như thế này nữa" - Một người phân tích.

"Tháng trả từng kia tiền nợ mà dám nghỉ việc thì kể cũng liều, trừ khi là bị cho nghỉ thì còn tạm thông cảm được. Không biết bạn này có khó khăn gì không mà sao lại toàn vay app thế kia, trả đúng hạn thì các khoản vay này lãi suất đã cao rồi, giờ còn trả chậm nữa thì lãi mẹ đẻ lãi con" - Một người comment.

"Bán bớt điện thoại hay đồ linh tinh không cần thiết đi mà trả nợ. Mượn người thân mà trả nợ. Tìm cách chuyển nợ từ chỗ lãi cao sang chỗ lãi thấp. Bằng mọi cách phải đi làm để có tiền, đừng để mình thất nghiệp. Chưa tìm được việc thì bưng bê phục vụ, chạy xe ôm, làm shipper,... làm hết không chê việc. Lấy đây làm bài học mà tự ghi nhớ cho sau này nhé. Chứ giờ em để nợ xấu thì giả sử về sau có muốn vay mua nhà hay làm ăn kinh doanh là rất khó" - Một người khuyên.

"Bây giờ nhiều công ty tài chính cho vay tín chấp, giải ngân nhanh, cũng không thẩm định hồ sơ hay yêu cầu chứng minh thu nhập. Thế nên cứ thiếu tiền tiêu là vay ngay được, mà nó lại là cái bẫy, vay thì dễ mà trả chưa chắc đã dễ. Mọi người nhất là các bạn trẻ nên xem đây là bài học, nợ xấu ảnh hưởng cả gia đình và tương lai sau này của mình" - Một người nhấn mạnh.

**Note nhỏ cho ai chưa rõ:** Vay tiêu dùng là hình thức vay vốn tại ngân hàng hoặc công ty tài chính, giúp cá nhân/hộ gia đình chi trả cho các nhu cầu đời sống như mua sắm, sửa nhà, xe cộ, du lịch, hay khám chữa bệnh mà không cần tích lũy đủ tiền trước. Khoản vay thường được trả góp cả gốc và lãi định kỳ.

**Vay tiêu dùng không xấu, nhưng cần tuyệt đối cẩn trọng, vì sao?  **

**

**1. Gây áp lực lên dòng tiền cá nhân**

Khoản trả nợ cố định hàng tháng có thể thành "gánh nặng" kéo dài, ảnh hưởng trực tiếp đến khả năng chi tiêu và tiết kiệm đấy. Khi thu nhập không tăng tương ứng hoặc có chi phí phát sinh bất ngờ, việc trả nợ đúng hạn sẽ càng khó khăn hơn. Ngân sách cá nhân kém linh hoạt, không biết xoay xở khi có biến cố là xong

**2. Dễ hình thành thói quen chi tiêu vượt khả năng**

Việc tiếp cận nguồn tiền vay quá nhanh có thể khiến ranh giới giữa "có khả năng chi trả" và "muốn sở hữu ngay" trở nên mờ nhạt. Không kiểm soát tốt thì dễ rơi vào trạng thái tiêu dùng dựa trên thu nhập tương lai (chưa có), thay vì dựa trên tiền hiện có. Lâu dần sẽ thành thói quen tài chính không bền vững luôn đó!

**3. Ảnh hưởng đến kế hoạch tài chính dài hạn**

Khi một phần thu nhập bị "khóa" vào các khoản trả nợ, khả năng tích lũy cho mục tiêu dài hạn như mua nhà, đầu tư hay dự phòng tài chính sẽ bị thu hẹp hẳn. Ưu tiên trả nợ trong thời gian dài có thể làm chậm tiến độ đạt được các mục tiêu lớn, nhất là với những khoản vay tiêu dùng không mang lại giá trị gì

**4. Rủi ro khi thu nhập biến động**

Trong bối cảnh thu nhập có thể thay đổi do công việc, sức khỏe hoặc các yếu tố khác, việc duy trì nghĩa vụ trả nợ cố định là một rủi ro cần cân nhắc kỹ. Không có quỹ dự phòng đủ lớn thì khi thu nhập giảm, người vay sẽ rơi vào tình trạng bị động, áp lực tài chính chồng chất không cần thiết.

Nguồn: kenh14.vn

Thật ra nợ nần không phải lúc nào cũng xấu đâu nhé! Kiểu như vay mua nhà, vay tiền đi học... những khoản này thì hợp lý lắm. Cuộc sống mà có việc gấp cần tiền thì vay mượn là chuyện bình thường. Nhưng mà nếu nợ để trả góp, vay tiêu dùng lung tung thì... ơ hay hay

Nếu vay trong khả năng chi trả thì mua trước - trả sau có thể là chiêu hay để tối ưu tài chính đó. Còn không thì chắc chắn sẽ thành "bể nợ" luôn. Và câu chuyện dưới đây chính là một case điển hình về việc ngập trong nợ vì các khoản vay tiêu dùng không kiểm soát được.

"Hiện tại em nợ tầm 80 triệu… 1 tháng phải đóng tầm 13-14 triệu do thời hạn trả góp em để ít. Công việc thì hiện tại em mới nghỉ nên mất khả năng trả nợ. Hiện tại em có 2 hướng là tạm thời ngưng trả để khi nào có thì sẽ trả từng khoản nhỏ trước, hoặc liên hệ với các bên để đàm phán giãn nợ giảm lãi nhưng tỉ lệ rất thấp. Mong anh/chị tư vấn giúp em với ạ" - Bạn này viết.

Dưới phần comment, đa số netizen đều thẳng thắn: Đã vay tín dụng công ty tài chính rồi thì đừng mơ "giãn nợ, giảm lãi" nha! Nghĩ thế là thiếu kiến thức quá rồi, chưa kể vay trả góp mà để vỡ nợ, đang nợ mà còn dám nghỉ việc khi chưa có tiền dự phòng thì thật sự không thông cảm được

"Quá nhiều sai lầm. Thứ nhất là nghỉ việc khi đang có nợ và chưa có phương án dự phòng tài chính. Thứ hai là vay trả góp quá nhiều. Thứ ba là vay của các công ty tài chính, lãi suất thường cao hơn vay ngân hàng. Thứ tư là thiếu kiến thức, làm gì có chỗ nào cho vay mà xong lại cho giãn nợ giảm lãi được. Giờ 1 là chấp nhận nợ xấu, bản thân và người thân bị làm phiền. 2 là thành thật nhờ bố mẹ giúp trả được khoản nào hay khoản đó, mà trả được hết thì tốt, rồi mình tập trung làm việc kiếm tiền trả lại cho bố mẹ sau. Và đừng bao giờ vấp phải thói quen vay tiền để chi tiêu như thế này nữa" - Một người phân tích.

"Tháng trả từng kia tiền nợ mà dám nghỉ việc thì kể cũng liều, trừ khi là bị cho nghỉ thì còn tạm thông cảm được. Không biết bạn này có khó khăn gì không mà sao lại toàn vay app thế kia, trả đúng hạn thì các khoản vay này lãi suất đã cao rồi, giờ còn trả chậm nữa thì lãi mẹ đẻ lãi con" - Một người comment.

"Bán bớt điện thoại hay đồ linh tinh không cần thiết đi mà trả nợ. Mượn người thân mà trả nợ. Tìm cách chuyển nợ từ chỗ lãi cao sang chỗ lãi thấp. Bằng mọi cách phải đi làm để có tiền, đừng để mình thất nghiệp. Chưa tìm được việc thì bưng bê phục vụ, chạy xe ôm, làm shipper,... làm hết không chê việc. Lấy đây làm bài học mà tự ghi nhớ cho sau này nhé. Chứ giờ em để nợ xấu thì giả sử về sau có muốn vay mua nhà hay làm ăn kinh doanh là rất khó" - Một người khuyên.

"Bây giờ nhiều công ty tài chính cho vay tín chấp, giải ngân nhanh, cũng không thẩm định hồ sơ hay yêu cầu chứng minh thu nhập. Thế nên cứ thiếu tiền tiêu là vay ngay được, mà nó lại là cái bẫy, vay thì dễ mà trả chưa chắc đã dễ. Mọi người nhất là các bạn trẻ nên xem đây là bài học, nợ xấu ảnh hưởng cả gia đình và tương lai sau này của mình" - Một người nhấn mạnh.

**Note nhỏ cho ai chưa rõ:** Vay tiêu dùng là hình thức vay vốn tại ngân hàng hoặc công ty tài chính, giúp cá nhân/hộ gia đình chi trả cho các nhu cầu đời sống như mua sắm, sửa nhà, xe cộ, du lịch, hay khám chữa bệnh mà không cần tích lũy đủ tiền trước. Khoản vay thường được trả góp cả gốc và lãi định kỳ.

**Vay tiêu dùng không xấu, nhưng cần tuyệt đối cẩn trọng, vì sao?

****1. Gây áp lực lên dòng tiền cá nhân**

Khoản trả nợ cố định hàng tháng có thể thành "gánh nặng" kéo dài, ảnh hưởng trực tiếp đến khả năng chi tiêu và tiết kiệm đấy. Khi thu nhập không tăng tương ứng hoặc có chi phí phát sinh bất ngờ, việc trả nợ đúng hạn sẽ càng khó khăn hơn. Ngân sách cá nhân kém linh hoạt, không biết xoay xở khi có biến cố là xong

**2. Dễ hình thành thói quen chi tiêu vượt khả năng**

Việc tiếp cận nguồn tiền vay quá nhanh có thể khiến ranh giới giữa "có khả năng chi trả" và "muốn sở hữu ngay" trở nên mờ nhạt. Không kiểm soát tốt thì dễ rơi vào trạng thái tiêu dùng dựa trên thu nhập tương lai (chưa có), thay vì dựa trên tiền hiện có. Lâu dần sẽ thành thói quen tài chính không bền vững luôn đó!

**3. Ảnh hưởng đến kế hoạch tài chính dài hạn**

Khi một phần thu nhập bị "khóa" vào các khoản trả nợ, khả năng tích lũy cho mục tiêu dài hạn như mua nhà, đầu tư hay dự phòng tài chính sẽ bị thu hẹp hẳn. Ưu tiên trả nợ trong thời gian dài có thể làm chậm tiến độ đạt được các mục tiêu lớn, nhất là với những khoản vay tiêu dùng không mang lại giá trị gì

**4. Rủi ro khi thu nhập biến động**

Trong bối cảnh thu nhập có thể thay đổi do công việc, sức khỏe hoặc các yếu tố khác, việc duy trì nghĩa vụ trả nợ cố định là một rủi ro cần cân nhắc kỹ. Không có quỹ dự phòng đủ lớn thì khi thu nhập giảm, người vay sẽ rơi vào tình trạng bị động, áp lực tài chính chồng chất không cần thiết.

Nguồn: kenh14.vn