NaNana4737

New member

Vào Q3/2023, VDSC dự báo lợi nhuận của đa phần các nhóm ngành sẽ cải thiện hơn so với Q2/2023, tương đồng với việc các hoạt động kinh tế và thương mại đang dần phục hồi theo số liệu từ GSO nha các bạn!

Sau cuộc họp của Fed, SBV đã bắt đầu phát hành tín phiếu luôn rồi. Với lượng hút ròng lũy kế đến ngày 3/10/2023 đạt gần 111.000 tỷ đồng, lãi suất liên ngân hàng qua đêm và lãi suất tín phiếu đã tăng lên lần lượt ở mức 0,55% và 1,18% theo số liệu mới nhất. Diễn biến này cộng thêm kỳ vọng tăng trưởng tín dụng tăng tốc cuối năm có thể giúp chênh lệch lãi suất VNĐ và USD thu hẹp hơn đấy!

Trong báo cáo gần đây, Chứng khoán Rồng Việt (VDSC) không kỳ vọng việc chênh lệch lãi suất sẽ gây thêm áp lực lên tỷ giá khi tỷ giá đã tăng 3,5% từ đầu năm rồi. Nhưng trong kịch bản xấu nhất (dạng worst case scenario á), nếu DXY tăng vượt 110, SBV có thể phải can thiệp bằng cách bán ngoại hối kết hợp hút ròng trên kênh tín phiếu. Điều này có thể làm tâm lý đầu tư thêm căng thẳng do lo ngại về sự thay đổi sâu hơn trong điều hành chính sách tiền tệ.

VDSC cho rằng việc SBV hút ròng trên kênh tín phiếu không phải là tín hiệu đảo chiều chính sách khi tăng trưởng kinh tế vẫn còn thấp (tăng trưởng GDP 9 tháng đầu năm 2023 chỉ 4,24%) và lạm phát vẫn trong tầm kiểm soát. Tuy nhiên, rõ ràng là không gian để nới lỏng thêm chính sách tiền tệ khá hạn chế, và đây không phải thông tin vui cho TTCK trong giai đoạn cuối năm đâu nha!

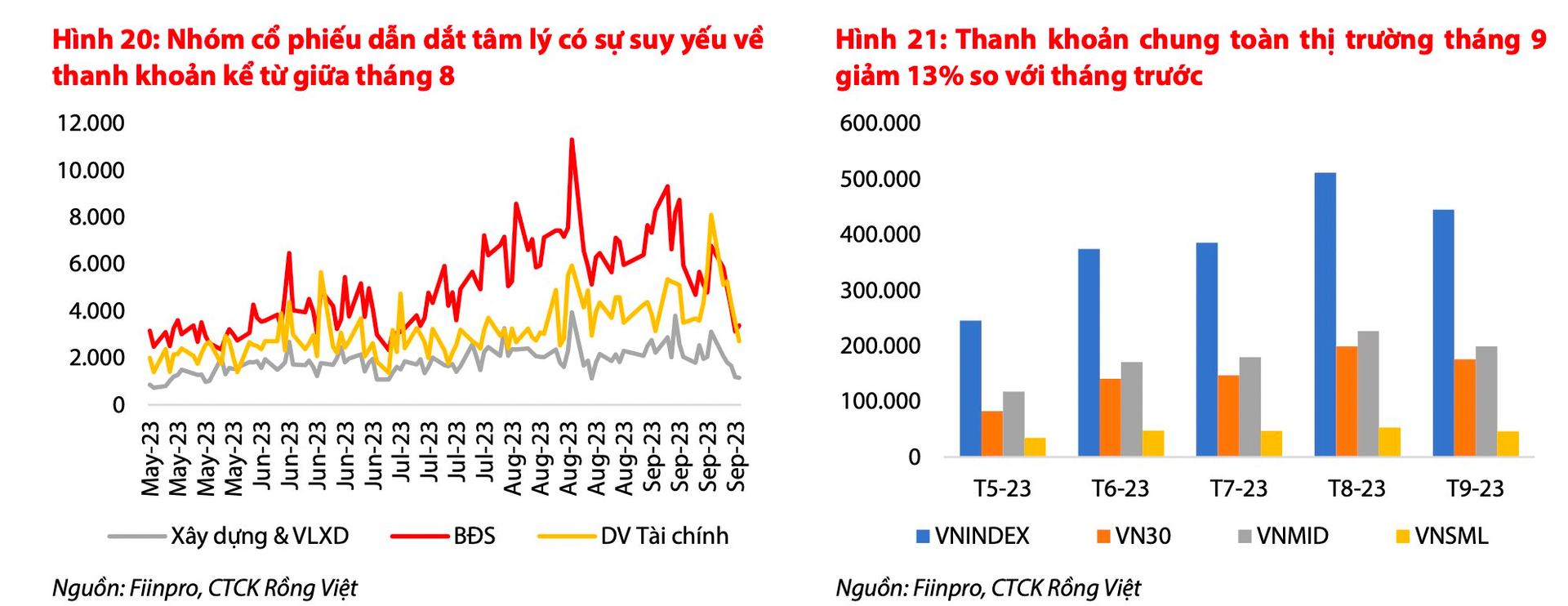

Trên thực tế, tâm lý thị trường đã thay đổi nhanh lắm, thể hiện qua thanh khoản toàn thị trường sụt giảm mạnh. Đặc biệt dòng tiền tại các nhóm ngành từng dẫn dắt tâm lý đợt vừa rồi – BĐS, CK, xây dựng (đầu tư công) – đã có dấu hiệu suy yếu rõ rệt luôn. Do đó, xu hướng tăng điểm diện rộng của thị trường trên hiệu ứng chính sách từ tháng 5 sẽ dần chuyển sang trạng thái dao động (swing) với xu hướng đi ngang.

Trong tháng 10, VDSC dự báo VN-Index sẽ dao động trong khoảng 1.100 – 1.180, tương ứng với vùng định giá P/E trong khoảng 13,2x-14,2x và tỷ suất sinh lời hàm ý là 7,0%-7,6%. Con số này hấp dẫn hơn tương đối so với lãi suất gửi tiết kiệm kỳ hạn 12 tháng hiện dưới 6% đấy các bạn!

Đội ngũ phân tích cho rằng diễn biến thị trường sẽ xoay quanh các câu chuyện về ước tính KQKD quý 3/2023 của các doanh nghiệp niêm yết. Khảo sát sơ bộ quan điểm của các chuyên viên phân tích ngành, VDSC nhận thấy thị trường khó có thể có mùa công bố KQKD lạc quan trên diện rộng lắm.

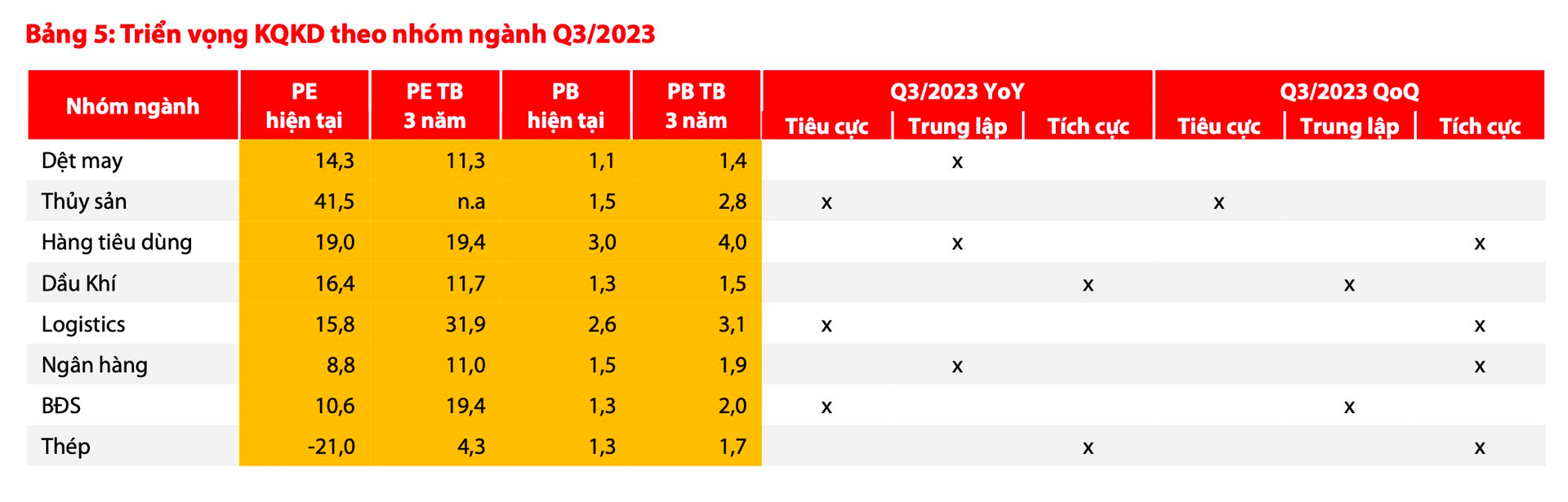

Trong Q3/2023, VDSC dự báo lợi nhuận của đa phần các nhóm ngành sẽ cải thiện so với Q2/2023, xu hướng có phần tương đồng với diễn biến phục hồi của các hoạt động kinh tế và thương mại theo số liệu của GSO.

Xét về tăng trưởng so với cùng kỳ, các nhóm ngành Dầu khí, Dược phẩm, Công nghệ được dự báo sẽ "lên đỉnh" với tăng trưởng LNST tích cực ở mức hai chữ số trong Q3/2023. Đây là những ngành đáng chú ý nhất nè!

Ở chiều ngược lại, các ngành Thủy sản, BĐS, Phân bón, Bán lẻ, Điện dự báo sẽ suy giảm lợi nhuận so với Q3/2022. Nhìn chung, mặc dù tốc độ tăng trưởng so với cùng kỳ sẽ cải thiện hơn quý trước, nhưng mức độ cải thiện vẫn khá hạn chế thôi.

Do đó, động lực cải thiện về định giá và điểm số cho thị trường không lớn lắm trong mùa báo cáo quý này. Triển vọng tăng trưởng LNST khả năng cao sẽ tích cực hơn trong Q4/2023 do cùng kỳ năm ngoái nhiều nhóm ngành có mức nền lợi nhuận thấp như Ngân hàng, Thép, Hàng tiêu dùng, BĐS và Chứng khoán.

Riêng với ngành ngân hàng, bức tranh lợi nhuận nhìn chung sẽ ổn định và tích cực hơn so với các nhóm ngành kinh doanh khác. Trong bối cảnh hiện tại, nhóm phân tích cho rằng những ngân hàng có lợi thế về vốn, tập khách hàng ít bị ảnh hưởng bởi kinh tế suy yếu và bộ đệm dự phòng cao sẽ là những ngân hàng có khả năng chứng kiến lợi nhuận tăng trưởng sớm nhất.

Nguồn: soha.vn