NangXanh1573

New member

Bài toán chi tiêu của gia đình này đang khiến cả cộng đồng mạng phải xôn xao bàn tán nè!

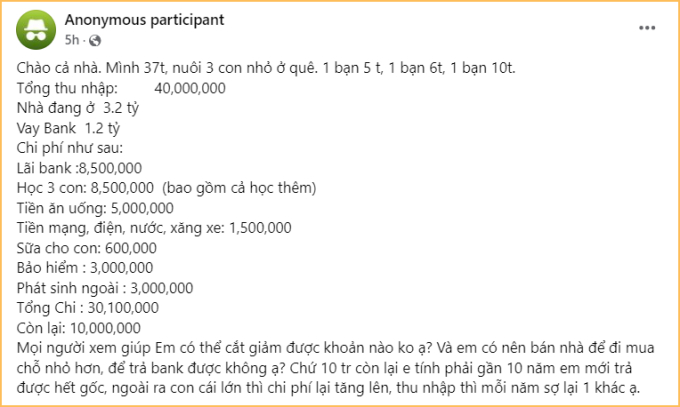

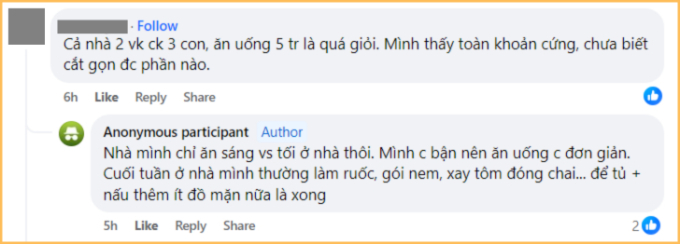

Gần đây, trong một group chia sẻ về quản lý tài chính cá nhân, bảng chi tiêu của một bà mẹ 3 con đã khiến ai nấy đều phải "ơ hở" kinh ngạc. Lý do à? Vì gia đình 5 người (2 người lớn + 3 em nhỏ) mà cả tháng chỉ tốn... 5 triệu tiền ăn thôi

Theo như bà mẹ này chia sẻ thì tổng thu nhập gia đình mỗi tháng là 40 triệu. Còn các khoản chi thì bao gồm: trả nợ ngân hàng 8,5 triệu; tiền ăn 5 triệu; chi phí cho 3 con (học phí + tiền sữa) tổng cộng 9,1 triệu; bảo hiểm 3 triệu; điện, nước, mạng, xăng xe 1,5 triệu; chi phí phát sinh 3 triệu.

Cộng tổng lại thì mỗi tháng gia đình này chi 30,1 triệu - còn dư khoảng 9,9 triệu nha.

Liệt kê xong các khoản chi như vậy, bà mẹ này xin ý kiến mọi người xem có thể cắt giảm thêm ở đâu được không

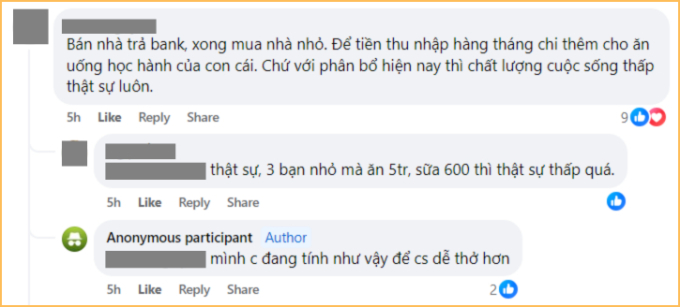

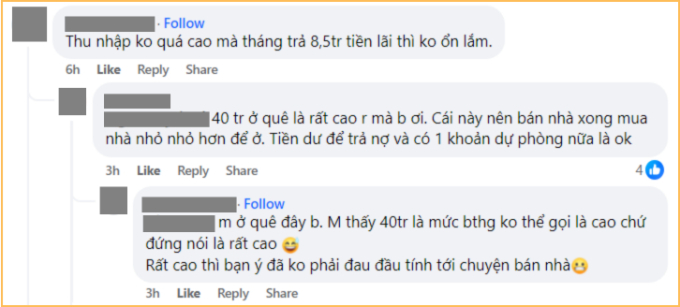

Dưới phần comment, đa số mọi người đều cho rằng với cách chi như hiện tại thì việc cắt giảm thêm là... bất khả thi luôn á. Thay vào đó, vợ chồng chị nên nghĩ cách tăng thu nhập sẽ hợp lý hơn. Đồng thời, nhiều người cũng phải trầm trồ vì nhà 2 người lớn + 3 bé mà tiền ăn chỉ 5 triệu/tháng là sao Ngoài ra, không ít người khuyên gia đình nên cân nhắc bán nhà để giảm áp lực nợ nần, rồi mua lại một căn nhỏ hơn vì chất lượng sống đang hơi... áp lực quá.

Vậy có nên bán nhà không? Áp dụng quy tắc 28/36 để tính nhé!

Để trả lời câu hỏi này, chúng ta có thể áp dụng quy tắc 28/36 trong quản lý nợ nần luôn.

Quy tắc 28/36 bắt nguồn từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà. Quy tắc này vừa giúp ngân hàng chọn được khách vay có khả năng trả nợ tốt, vừa giúp người đi vay tự cân đối tài chính của mình.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ trong case của bà mẹ 3 con ở trên: Thu nhập hàng tháng của gia đình là 40 triệu. Như vậy, trong 1 tháng:

• Số tiền tối đa nên dành cho khoản vay mua nhà là: 40.000.000 x 28% = 11.200.000 đồng.

• Số tiền tối đa nên dành cho TẤT CẢ các khoản nợ (bao gồm cả nợ mua nhà) là: 40.000.000 x 36% = 14.400.000 đồng.

Tuy nhiên, vì ngoài khoản nợ mua nhà thì gia đình chị không có khoản nợ nào khác, nên tính ra số tiền tối đa có thể dành cho việc trả nợ mua nhà hàng tháng là 14,4 triệu.

Đối chiếu lại với con số 8,5 triệu trả nợ ngân hàng mỗi tháng, có thể thấy theo quy tắc 28/36 thì số tiền chị dành để trả nợ vẫn nằm trong ngưỡng an toàn so với thu nhập hiện tại. Cộng thêm 3 triệu đóng bảo hiểm thì tổng cộng vẫn chưa vượt ngưỡng tối đa.

Nhưng lý thuyết là một chuyện, thực tế là một nẻo!

Tuy nhiên, việc tính toán này chỉ là trên giấy tờ thôi nha. So với thu nhập 40 triệu/tháng, khoản nợ 8,5 triệu (tương đương 21% thu nhập) không phải là tỷ lệ quá lớn, NHƯNG trong bối cảnh chị đang nuôi 3 con nhỏ, các con đều đang tuổi ăn tuổi lớn, thì tỷ lệ dành để trả nợ như vậy có thể chưa hợp lý lắm. Đặc biệt là khi bản thân chị cũng chưa tự tin liệu có duy trì được mức thu nhập 40 triệu/tháng về lâu dài không.

Chính vì vậy, ngoài việc tính toán số tiền trả nợ so với thu nhập, chúng ta còn cần đối chiếu với hoàn cảnh riêng của mình nữa. Rõ ràng, hai người cùng thu nhập 40 triệu nhưng mức chi tiêu của người nuôi 1 con sẽ khác xa người đang nuôi 3 con mà

Nguồn: kenh14.vn