Nhìn list nợ này mà muốn "toát mồ hôi hột" luôn á!

Nợ nần không phải lúc nào cũng là chuyện xấu đâu nha, nếu như trả nợ xong mình có trong tay tài sản như nhà cửa, đất đai gì đó. Nhưng mà trả nợ vì thói quen flex vượt quá khả năng kiếm tiền thì ơ kìa, câu chuyện lại khác hẳn rồi. Vì hết nợ thì chẳng có gì trong tay cả, về lại vạch xuất phát luôn á!

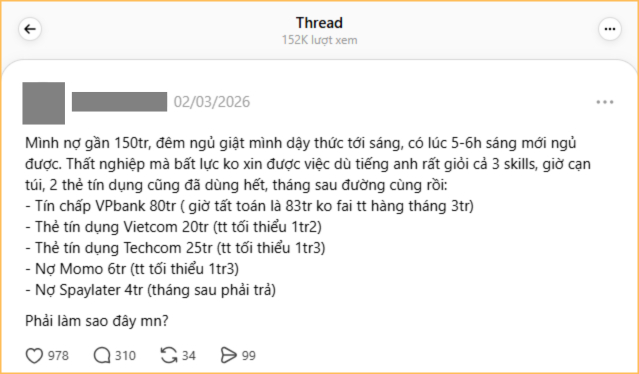

Tâm sự của bạn trẻ trong câu chuyện dưới đây, tiếc thay lại là một case nợ tiêu dùng như vậy. Áp lực nợ nần đến mức đêm nằm giật mình, cứ nghĩ đến con số 150 triệu mà mất ngủ luôn nhưng cũng chẳng biết phải xử lý sao. Câu hỏi "làm sao bây giờ?" cũng chẳng ai giúp được, bởi nợ mà, phải tự lo kiếm tiền trả thôi bạn ơi!

Để ý kỹ sẽ thấy tất cả các khoản nợ hiện có đều là nợ thẻ tín dụng hoặc nợ vay nhanh - một kiểu vay từ ngân hàng hoặc các công ty tài chính liên kết với ví điện tử, người vay có thể vay tiền mà không cần chứng minh thu nhập hay có tài sản đảm bảo. Ưu điểm thì ai cũng rõ: Dễ vay, giải ngân nhanh như chớp

. Nhưng đổi lại là mức lãi suất thường cao hơn vay ngân hàng nhiều đó nha!

. Nhưng đổi lại là mức lãi suất thường cao hơn vay ngân hàng nhiều đó nha!Phía dưới phần comment của bài đăng, đa số mọi người đều "bó tay" theo từng gạch đầu dòng, từng khoản nợ được liệt kê. Có người đoán chắc không phải vay vốn kinh doanh, vì chẳng ai "ngáo" mà vay vốn làm ăn lãi suất cao thế. Có người lại lắc đầu ngao ngán "cứ phải sai lầm, trả giá đắt rồi mới rút kinh nghiệm được"

"Đã nợ rồi giờ lại còn lên mạng hỏi phải làm sao? Làm gì còn cách nào khác ngoài lao đầu vào làm việc kiếm tiền? Bản thân đang có nợ thì mình không có quyền kén chọn công việc nữa, miễn là lao động chân chính, dẹp hết thú vui đi chứ đã nợ tiêu dùng, lại còn tận 5 khoản nợ mà cứ vừa làm vừa hưởng thụ thì còn khó khăn mới trả hết" - Một người góp ý thẳng thắn.

"Nếu gia đình bạn kinh tế ổn thì nhờ bố mẹ, coi như vay của bố mẹ rồi đi làm kiếm tiền trả nợ dần cho bố mẹ. Ai cũng có sai lầm thôi, quan trọng là cách mình nỗ lực sửa sai, chứ giờ nợ chồng nợ thế kia mà không trả đúng hạn thì thành nợ xấu, ảnh hưởng tương lai sau này lắm. Với cả nợ thẻ tín dụng mà chỉ trả được phần dư nợ tối thiểu thì coi như đang nuôi tiền lãi thôi chứ phần gốc không giảm tí nào" - Một người khuyên nhủ.

"Mình cũng từng nợ mấy trăm triệu. Cách thoát ra của mình là lao vào làm, chỉ có cách lao vào kiếm tiền để trả nợ thôi chứ không còn cách nào khác, trừ khi được bố mẹ trả cho. Bên cạnh đó phải chi tiêu hợp lý, coi đây như bài học đi bạn ạ. Đừng dùng thẻ tín dụng rồi ảo tưởng mình có tiền, mình được phép thoải mái chi tiêu nữa, nợ 1 lần cho nhớ" - Một người chia sẻ kinh nghiệm xương máu.

1. Tiếp cận tiền nhanh, nhưng dễ "quên" khả năng trả nợ

Vay tiêu dùng giúp giải quyết nhu cầu trước mắt rất nhanh: mua sắm, sửa nhà, chi tiêu cá nhân… mà không cần tích lũy đủ tiền và cũng không cần nhiều thủ tục phức tạp, cũng chẳng cần chờ lâu.

Chính sự tiện lợi này lại khiến nhiều người dễ rơi vào trạng thái chi tiêu vượt khả năng. Khi việc vay tiền là chuyện có thể làm trong vài phút, người ta dễ quên mất việc tính toán kỹ thu nhập và nghĩa vụ trả nợ sau đó. Nếu không kiểm soát tốt, khoản vay nhỏ ban đầu có thể trở thành áp lực tài chính kéo dài muôn đời luôn á!

2. Hỗ trợ cải thiện chất lượng sống, nhưng dễ tạo thói quen chi tiêu cảm tính

Vay tiêu dùng có thể giúp bạn upgrade cuộc sống sớm hơn: một chiếc điện thoại xịn hơn, một chuyến du lịch chill, hay một món đồ phục vụ công việc... Nhưng nếu lạm dụng, nó dễ hình thành thói quen "thích là mua, thiếu thì vay". Về lâu dài, điều này khiến việc quản lý tài chính mất cân bằng, vì chi tiêu không còn dựa trên khả năng tài chính thực tế mà phụ thuộc vào khả năng vay nữa

3. Giảm áp lực ngắn hạn, nhưng tăng trách nhiệm dài hạn

Một khoản vay tiêu dùng có thể giúp bạn cảm thấy "thở phào" hơn khi đang cần tiền gấp. Tuy nhiên, đổi lại là nghĩa vụ trả nợ kéo dài trong nhiều tháng, thậm chí nhiều năm luôn á! Điều này đòi hỏi sự kỷ luật tài chính ổn định. Nếu thu nhập có biến động, khoản vay từng giúp giải quyết vấn đề trong ngắn hạn lại có thể trở thành gánh nặng dài hạn đè nặng đời mình đó

Tựu chung lại, không có công cụ hay sản phẩm tài chính nào là hoàn toàn xấu, hay hoàn toàn tốt cả. Tất cả đều nằm ở cách mỗi người sử dụng. Dùng đúng thì support rất tốt, dùng thiếu kiểm soát thì dễ "phản dame" ngay! Và quan trọng không phải là có vay hay không, mà là vay trong giới hạn mình có thể chủ động chi trả được nha!

Nguồn: kenh14.vn