SunBabe402

New member

Nghe mấy anh chị đi trước chia sẻ kinh nghiệm mua nhà, chắc chắn sẽ giúp bạn lên plan mua nhà trong năm Ất Tỵ 2025 này đó!

Mua nhà trước 30 tuổi đang là mục tiêu hot nhất của các cặp vợ chồng trẻ trong năm Ất Tỵ 2025 này. Cán được mốc này là dấu hiệu cho thấy mình đã trưởng thành hơn, trải nghiệm nhiều thứ mới lạ, vừa hào hứng vừa lo lắng về đống nợ chồng chất trên đầu

Cùng nghe những người trẻ đã "về đích" mua nhà trước 30 tuổi kể lể, biết đâu bạn sẽ rút ra được nhiều bài học quý để hiện thực hóa ước mơ sở hữu căn nhà đầu tiên của riêng mình nhé!

Nguyễn Đào (SN 1991) và ông xã mua căn nhà đầu tiên vào năm 2017, ở quận Bình Tân (TP.HCM). Căn hộ rộng 49m2, giá 1,2 tỷ đồng. Lúc đó trong túi chỉ có 200 triệu đồng từ tiền tích góp sau 2 năm kết hôn, gồm cả tiền tiết kiệm lẫn tiền bán vàng cưới luôn. Để mua được nhà, họ phải vay ngân hàng 560 triệu đồng theo gói chính sách của chủ đầu tư, vay thêm 200 triệu từ ngân hàng nhờ cầm sổ đỏ ở quê. Còn thiếu bao nhiêu thì vay mượn thêm từ người thân và họ hàng nữa

Nguyễn Đào kể lại, dù quỹ lúc đó ít ỏi nhưng họ vẫn đi khắp nơi để tìm hiểu các dự án chung cư, quyết tâm hoàn thành ước mơ có nhà. "Lúc đó tụi mình tính vay ngân hàng gần 800 triệu thấy số to lắm luôn. Nhưng giờ nhìn lại thấy cũng bình thường thôi. Sau đó tìm được dự án chung cư giá bình dân, còn được ưu đãi vay với lãi suất 7,5%/năm nên quyết mua luôn", chị chia sẻ.

Cặp đôi chọn gói vay 20 năm, nhưng chỉ mất 6 năm đã trả hết nợ người thân và bạn bè, đồng thời đáo hạn ngân hàng sớm hơn dự định, giảm bớt áp lực nợ nần. Để làm được điều này, Nguyễn Đào và chồng cố gắng dành tới 70% thu nhập hàng tháng chỉ để trả nợ thôi!

Ba năm đầu sau khi mua nhà là khoảng thời gian khó nhất với cặp đôi. Lúc này, Nguyễn Đào và chồng không dám sinh con vì sợ không đủ tiền nuôi bé. Hai vợ chồng không dám shopping thoải mái, tháng nào thiếu tiền thì phải thấu chi hoặc vay người thân, đồng nghiệp để xoay xở.

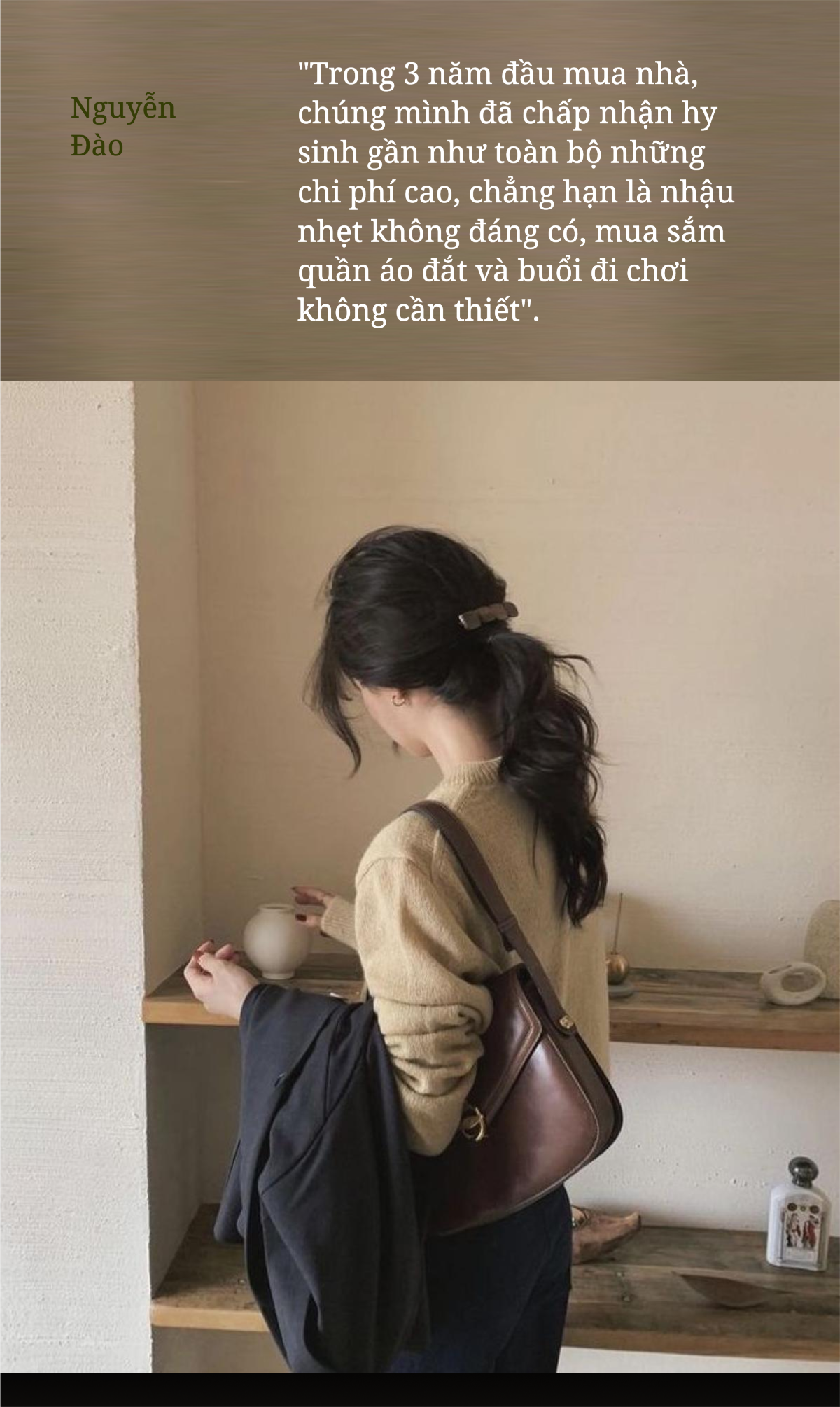

"Hai vợ chồng sống siêu tiết kiệm, ăn uống chi tiêu hợp lý. Trong 3 năm đầu mua nhà, tụi mình đã chấp nhận hy sinh gần như toàn bộ những chi phí cao như nhậu nhẹt không đáng có, mua sắm đồ đắt và đi chơi không cần thiết. Vợ cả năm không dám thay một cái túi, chồng đi làm về nhà ngay, không la cà đâu cả", Nguyễn Đào nhớ lại. Đến năm thứ 4, áp lực trả nợ đã giảm nên cặp đôi chỉ dành 50% thu nhập trả nợ, phần còn lại dồn cho nuôi con nhỏ.

Mai Hiên (33 tuổi, nhân viên văn phòng) và chồng (36 tuổi, giáo viên) đang sống tại quận Cầu Giấy (Hà Nội) cũng có câu chuyện tương tự. Cách đây 6 năm, vợ chồng Mai Hiên chính thức về chung một nhà. Dù không được hỗ trợ nhiều từ gia đình và lập nghiệp bằng hai bàn tay trắng, họ vẫn đặt mục tiêu 5 năm là phải mua được nhà và tăng lương.

Năm 2017, họ dùng hết tiền mừng cưới, vàng và vay mượn thêm từ người thân để mua căn hộ cũ giá 1 tỷ đồng. Lúc này, tổng thu nhập của cặp đôi đã tăng lên 20 triệu đồng/tháng, đồng thời Mai Hiên cũng đi làm trở lại sau thời gian ở nhà chăm con đầu lòng.

Tiền lãi trả ngân hàng khoảng 8 triệu đồng/tháng - một khoản nằm trong kế hoạch tài chính của họ. Đến năm 2023, cặp đôi hoàn thành trả nợ mua nhà và mua thêm được chiếc xe ô tô cũ giá 300 triệu, tiện đưa cả nhà đi chơi và về quê.

Vừa nuôi con vừa trả nợ mua nhà là hành trình không hề dễ dàng. "Tăng thu - giảm chi" là nguyên tắc vàng giúp họ nhanh chóng hoàn thành mục tiêu. Mai Hiên chia sẻ: "Về giảm chi, mình không sống quá chi ly mà chọn mua những món đồ cần thiết và phù hợp tài chính. Mua cái mình cần chứ không phải cái mình thích nha. Chẳng hạn đồ ăn thì hay tranh thủ đặt từ các chị em trong công ty, nhờ mua đồ dưới quê hoặc sắm dưới tòa chung cư để tiết kiệm. Con cái học trường công, vừa có cơ hội hòa nhập với các bạn vừa đỡ chi phí cho cha mẹ. Về du lịch thì gia đình rất hạn chế. Trước khi mua ô tô có năm chỉ đi chơi xa 1-2 lần, có năm khó khăn còn cắt luôn khoản này.

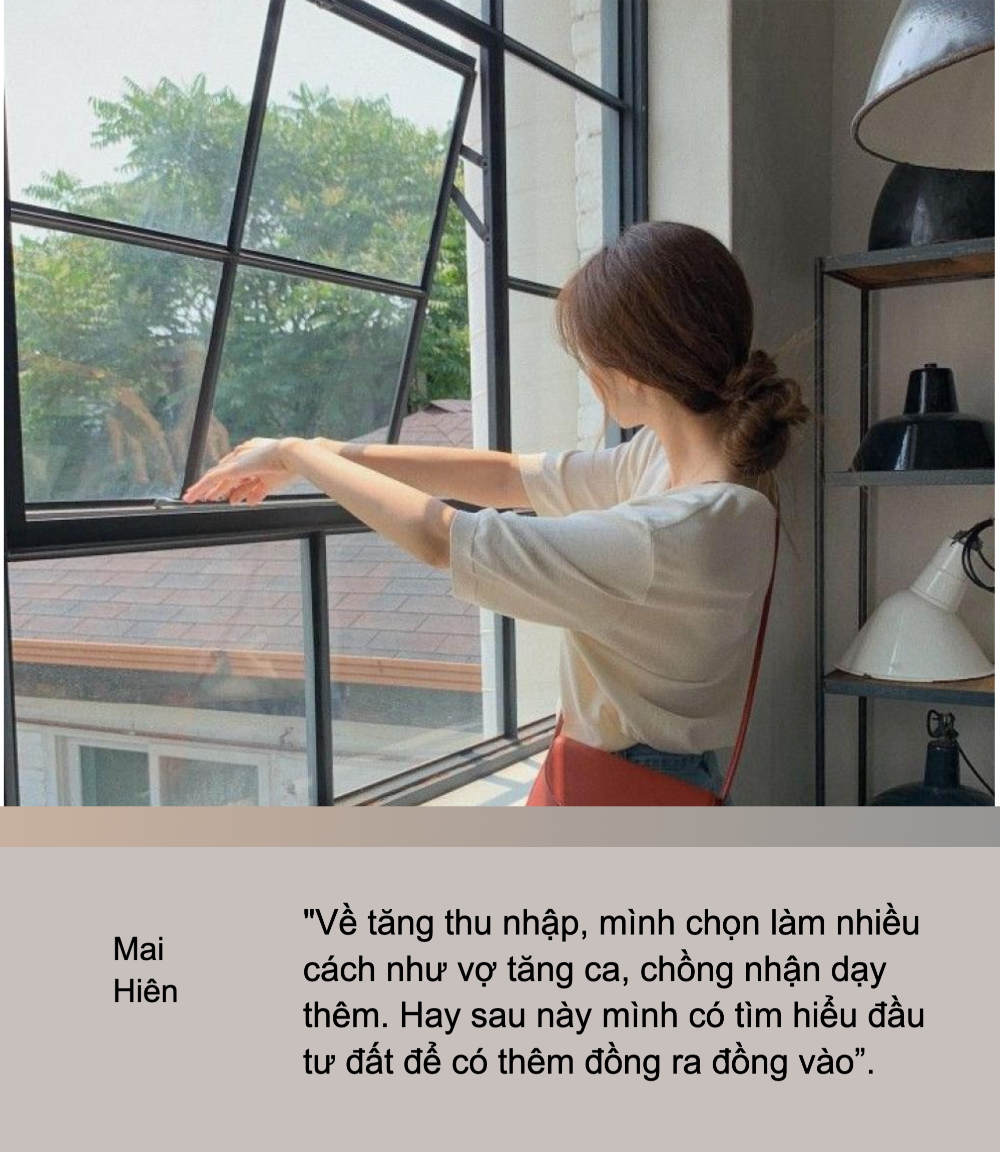

Về tăng thu nhập, mình chọn nhiều cách như vợ tăng ca, chồng nhận dạy thêm. Hay sau này có tìm hiểu đầu tư đất để có thêm đồng ra đồng vào".

Nguyễn Dung (sinh năm 1997, nhân viên xuất nhập khẩu) và chồng (sinh năm 1995, nhân viên ngân hàng) mua nhà ở Hà Nội vào năm 2022. Căn hộ 70m2, giá 2,1 tỷ. Thời điểm đó, tổng thu nhập của cặp đôi là 40 triệu/tháng tính theo lương (chồng 15 triệu, vợ 10 triệu) và tiền thưởng trung bình hàng tháng.

Cặp đôi quyết định mua nhà khi có trong tay 600 triệu, vay thêm từ ngân hàng 1,4 tỷ (Lãi suất cho khoản vay hơn 500 triệu là 7,9%/năm. Khoản vay còn lại được ân hạn cả gốc và lãi trong 18 tháng, sau đó sẽ tính theo lãi suất thả nổi).

"Chồng mình làm ngân hàng nên sau khi hết hạn ưu đãi lãi suất (18 tháng) thì sẽ làm hồ sơ vay dành cho nhân viên, từ đó nhận được lãi suất là 6%/năm", Nguyễn Dung chia sẻ thêm.

Sau khi mua nhà xong, mục tiêu đầu tiên của cặp đôi là tăng thu nhập để trả nợ nhanh. Hiện tổng thu nhập hàng tháng của họ đã tăng từ 40 triệu lên 64 - 67 triệu/tháng đấy!

Nguyễn Dung kể: "Giờ chồng mình kiếm được 40 triệu/tháng, vợ 17 triệu/tháng (thu nhập gồm lương và thưởng dịp lễ). Ngoài ra vợ còn kiếm thêm khoảng 7-10 triệu/tháng nữa.

Nhớ lại thì chồng mình đã nỗ lực cực kỳ nhiều trong công việc và sau 1,5 năm thu nhập đã tăng lên 40 triệu/tháng. Về bản thân mình thì do làm việc hiệu quả nên lương cũng tăng dần, từ 10 triệu lên 15 triệu. Đồng thời mình còn kiếm thêm từ công việc tay trái là dạy học. Mới đầu làm gia sư chỉ kiếm được 1-2 triệu/tháng nhưng sau đó tăng lên 7-10 triệu/tháng sau khi dành nhiều công sức và thời gian hơn".

Với mức thu nhập và kế hoạch trả nợ như vậy, cặp đôi không chi tiêu quá thoải mái nhưng cũng không sống quá tiết kiệm ảnh hưởng đến chất lượng sống. Hàng tháng, vợ chồng Nguyễn Dung phân bổ thu nhập như sau: Khoảng 17 triệu/tháng cho chi phí sinh hoạt; 3,5 triệu trả lãi vay ngân hàng; còn lại dành để tiếp tục trả nợ, làm quỹ dự phòng và tiết kiệm. Nếu tháng nào có chi phí phát sinh như ăn ngoài ở hàng quán thì họ sẽ dùng tiền thưởng và khoản kiếm thêm bên ngoài để bù vào.

Từ kinh nghiệm bản thân, Nguyễn Đào cho rằng khi được sống trong căn nhà của mình thì dù đứng trên núi nợ vẫn thấy vui lắm. Chị nhắn nhủ, vay nợ mua nhà sớm vừa là áp lực nhưng cũng là động lực tăng thu nhập để nhanh chóng thoát khỏi cảnh trả góp.

"Từ ngày có nhà riêng, dù có nợ nhưng lại biết cách tiêu ở những khoản mà trước ít quan tâm, vun vén. Vậy nên bạn nào còn lưỡng lự không biết nên mua nhà hay không thì hãy cân nhắc và quyết định sớm. Có nợ thì sẽ có động lực kiếm tiền, có trách nhiệm với thu nhập của mình, làm việc cũng sẽ có mục tiêu rõ ràng và kế hoạch cụ thể hơn hẳn", Nguyễn Đào bộc bạch.

Còn Nguyễn Dung chia sẻ lời khuyên về quản lý tài chính trước và sau khi mua nhà: "Thứ nhất, bạn cần tính toán kỹ về chi phí sinh hoạt hàng tháng của gia đình. Với vợ chồng trẻ như mình thì cần xem xét cả kế hoạch sinh em bé nữa. Vợ chồng mình có kế hoạch đón con trong vòng 2 năm sau khi mua nhà. Khi mua nhà, mình 25 tuổi, chồng 27 tuổi nên 2 đứa nghĩ khi vợ 27 tuổi, chồng 29 tuổi thì có em bé là vừa. Tuy nhiên các bạn nên đi khám sức khỏe sinh sản trước, nếu sức khỏe bình thường thì cứ làm theo kế hoạch, còn nếu có vấn đề gì phát sinh thì cần tính toán lại nhé. Thứ hai, bạn phải tìm cách tăng thu nhập để rút ngắn thời gian trả nợ.

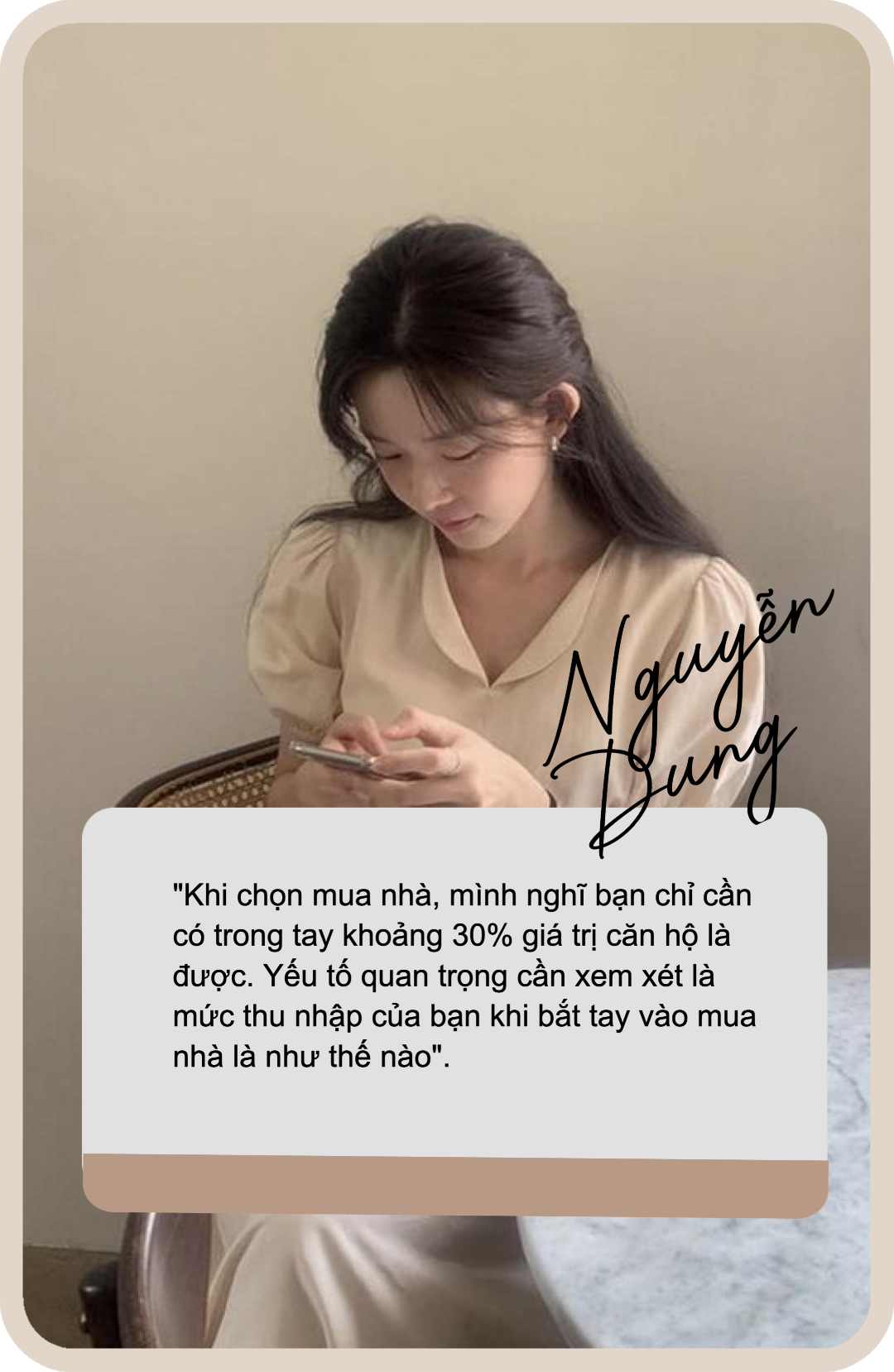

Ngoài ra, khi chọn mua nhà, mình nghĩ bạn chỉ cần có trong tay khoảng 30% giá trị căn hộ là được. Yếu tố quan trọng cần xem xét là mức thu nhập của bạn khi bắt tay vào mua nhà ra sao. Tính ổn định của công việc cũng rất quan trọng. Vì nếu công việc không ổn định, thu nhập bấp bênh thì mình nghĩ không nên mua nhà. Vì sau này sẽ đối diện với nhiều áp lực và có thể không trả được nợ, dẫn đến phải bán nhà mất".

Nguồn: kenh14.vn

Mua nhà trước 30 tuổi đang là mục tiêu hot nhất của các cặp vợ chồng trẻ trong năm Ất Tỵ 2025 này. Cán được mốc này là dấu hiệu cho thấy mình đã trưởng thành hơn, trải nghiệm nhiều thứ mới lạ, vừa hào hứng vừa lo lắng về đống nợ chồng chất trên đầu

Cùng nghe những người trẻ đã "về đích" mua nhà trước 30 tuổi kể lể, biết đâu bạn sẽ rút ra được nhiều bài học quý để hiện thực hóa ước mơ sở hữu căn nhà đầu tiên của riêng mình nhé!

Nguyễn Đào (SN 1991) và ông xã mua căn nhà đầu tiên vào năm 2017, ở quận Bình Tân (TP.HCM). Căn hộ rộng 49m2, giá 1,2 tỷ đồng. Lúc đó trong túi chỉ có 200 triệu đồng từ tiền tích góp sau 2 năm kết hôn, gồm cả tiền tiết kiệm lẫn tiền bán vàng cưới luôn. Để mua được nhà, họ phải vay ngân hàng 560 triệu đồng theo gói chính sách của chủ đầu tư, vay thêm 200 triệu từ ngân hàng nhờ cầm sổ đỏ ở quê. Còn thiếu bao nhiêu thì vay mượn thêm từ người thân và họ hàng nữa

Nguyễn Đào kể lại, dù quỹ lúc đó ít ỏi nhưng họ vẫn đi khắp nơi để tìm hiểu các dự án chung cư, quyết tâm hoàn thành ước mơ có nhà. "Lúc đó tụi mình tính vay ngân hàng gần 800 triệu thấy số to lắm luôn. Nhưng giờ nhìn lại thấy cũng bình thường thôi. Sau đó tìm được dự án chung cư giá bình dân, còn được ưu đãi vay với lãi suất 7,5%/năm nên quyết mua luôn", chị chia sẻ.

Cặp đôi chọn gói vay 20 năm, nhưng chỉ mất 6 năm đã trả hết nợ người thân và bạn bè, đồng thời đáo hạn ngân hàng sớm hơn dự định, giảm bớt áp lực nợ nần. Để làm được điều này, Nguyễn Đào và chồng cố gắng dành tới 70% thu nhập hàng tháng chỉ để trả nợ thôi!

Ba năm đầu sau khi mua nhà là khoảng thời gian khó nhất với cặp đôi. Lúc này, Nguyễn Đào và chồng không dám sinh con vì sợ không đủ tiền nuôi bé. Hai vợ chồng không dám shopping thoải mái, tháng nào thiếu tiền thì phải thấu chi hoặc vay người thân, đồng nghiệp để xoay xở.

"Hai vợ chồng sống siêu tiết kiệm, ăn uống chi tiêu hợp lý. Trong 3 năm đầu mua nhà, tụi mình đã chấp nhận hy sinh gần như toàn bộ những chi phí cao như nhậu nhẹt không đáng có, mua sắm đồ đắt và đi chơi không cần thiết. Vợ cả năm không dám thay một cái túi, chồng đi làm về nhà ngay, không la cà đâu cả", Nguyễn Đào nhớ lại. Đến năm thứ 4, áp lực trả nợ đã giảm nên cặp đôi chỉ dành 50% thu nhập trả nợ, phần còn lại dồn cho nuôi con nhỏ.

Mai Hiên (33 tuổi, nhân viên văn phòng) và chồng (36 tuổi, giáo viên) đang sống tại quận Cầu Giấy (Hà Nội) cũng có câu chuyện tương tự. Cách đây 6 năm, vợ chồng Mai Hiên chính thức về chung một nhà. Dù không được hỗ trợ nhiều từ gia đình và lập nghiệp bằng hai bàn tay trắng, họ vẫn đặt mục tiêu 5 năm là phải mua được nhà và tăng lương.

Năm 2017, họ dùng hết tiền mừng cưới, vàng và vay mượn thêm từ người thân để mua căn hộ cũ giá 1 tỷ đồng. Lúc này, tổng thu nhập của cặp đôi đã tăng lên 20 triệu đồng/tháng, đồng thời Mai Hiên cũng đi làm trở lại sau thời gian ở nhà chăm con đầu lòng.

Tiền lãi trả ngân hàng khoảng 8 triệu đồng/tháng - một khoản nằm trong kế hoạch tài chính của họ. Đến năm 2023, cặp đôi hoàn thành trả nợ mua nhà và mua thêm được chiếc xe ô tô cũ giá 300 triệu, tiện đưa cả nhà đi chơi và về quê.

Vừa nuôi con vừa trả nợ mua nhà là hành trình không hề dễ dàng. "Tăng thu - giảm chi" là nguyên tắc vàng giúp họ nhanh chóng hoàn thành mục tiêu. Mai Hiên chia sẻ: "Về giảm chi, mình không sống quá chi ly mà chọn mua những món đồ cần thiết và phù hợp tài chính. Mua cái mình cần chứ không phải cái mình thích nha. Chẳng hạn đồ ăn thì hay tranh thủ đặt từ các chị em trong công ty, nhờ mua đồ dưới quê hoặc sắm dưới tòa chung cư để tiết kiệm. Con cái học trường công, vừa có cơ hội hòa nhập với các bạn vừa đỡ chi phí cho cha mẹ. Về du lịch thì gia đình rất hạn chế. Trước khi mua ô tô có năm chỉ đi chơi xa 1-2 lần, có năm khó khăn còn cắt luôn khoản này.

Về tăng thu nhập, mình chọn nhiều cách như vợ tăng ca, chồng nhận dạy thêm. Hay sau này có tìm hiểu đầu tư đất để có thêm đồng ra đồng vào".

Nguyễn Dung (sinh năm 1997, nhân viên xuất nhập khẩu) và chồng (sinh năm 1995, nhân viên ngân hàng) mua nhà ở Hà Nội vào năm 2022. Căn hộ 70m2, giá 2,1 tỷ. Thời điểm đó, tổng thu nhập của cặp đôi là 40 triệu/tháng tính theo lương (chồng 15 triệu, vợ 10 triệu) và tiền thưởng trung bình hàng tháng.

Cặp đôi quyết định mua nhà khi có trong tay 600 triệu, vay thêm từ ngân hàng 1,4 tỷ (Lãi suất cho khoản vay hơn 500 triệu là 7,9%/năm. Khoản vay còn lại được ân hạn cả gốc và lãi trong 18 tháng, sau đó sẽ tính theo lãi suất thả nổi).

"Chồng mình làm ngân hàng nên sau khi hết hạn ưu đãi lãi suất (18 tháng) thì sẽ làm hồ sơ vay dành cho nhân viên, từ đó nhận được lãi suất là 6%/năm", Nguyễn Dung chia sẻ thêm.

Sau khi mua nhà xong, mục tiêu đầu tiên của cặp đôi là tăng thu nhập để trả nợ nhanh. Hiện tổng thu nhập hàng tháng của họ đã tăng từ 40 triệu lên 64 - 67 triệu/tháng đấy!

Nguyễn Dung kể: "Giờ chồng mình kiếm được 40 triệu/tháng, vợ 17 triệu/tháng (thu nhập gồm lương và thưởng dịp lễ). Ngoài ra vợ còn kiếm thêm khoảng 7-10 triệu/tháng nữa.

Nhớ lại thì chồng mình đã nỗ lực cực kỳ nhiều trong công việc và sau 1,5 năm thu nhập đã tăng lên 40 triệu/tháng. Về bản thân mình thì do làm việc hiệu quả nên lương cũng tăng dần, từ 10 triệu lên 15 triệu. Đồng thời mình còn kiếm thêm từ công việc tay trái là dạy học. Mới đầu làm gia sư chỉ kiếm được 1-2 triệu/tháng nhưng sau đó tăng lên 7-10 triệu/tháng sau khi dành nhiều công sức và thời gian hơn".

Với mức thu nhập và kế hoạch trả nợ như vậy, cặp đôi không chi tiêu quá thoải mái nhưng cũng không sống quá tiết kiệm ảnh hưởng đến chất lượng sống. Hàng tháng, vợ chồng Nguyễn Dung phân bổ thu nhập như sau: Khoảng 17 triệu/tháng cho chi phí sinh hoạt; 3,5 triệu trả lãi vay ngân hàng; còn lại dành để tiếp tục trả nợ, làm quỹ dự phòng và tiết kiệm. Nếu tháng nào có chi phí phát sinh như ăn ngoài ở hàng quán thì họ sẽ dùng tiền thưởng và khoản kiếm thêm bên ngoài để bù vào.

Từ kinh nghiệm bản thân, Nguyễn Đào cho rằng khi được sống trong căn nhà của mình thì dù đứng trên núi nợ vẫn thấy vui lắm. Chị nhắn nhủ, vay nợ mua nhà sớm vừa là áp lực nhưng cũng là động lực tăng thu nhập để nhanh chóng thoát khỏi cảnh trả góp.

"Từ ngày có nhà riêng, dù có nợ nhưng lại biết cách tiêu ở những khoản mà trước ít quan tâm, vun vén. Vậy nên bạn nào còn lưỡng lự không biết nên mua nhà hay không thì hãy cân nhắc và quyết định sớm. Có nợ thì sẽ có động lực kiếm tiền, có trách nhiệm với thu nhập của mình, làm việc cũng sẽ có mục tiêu rõ ràng và kế hoạch cụ thể hơn hẳn", Nguyễn Đào bộc bạch.

Còn Nguyễn Dung chia sẻ lời khuyên về quản lý tài chính trước và sau khi mua nhà: "Thứ nhất, bạn cần tính toán kỹ về chi phí sinh hoạt hàng tháng của gia đình. Với vợ chồng trẻ như mình thì cần xem xét cả kế hoạch sinh em bé nữa. Vợ chồng mình có kế hoạch đón con trong vòng 2 năm sau khi mua nhà. Khi mua nhà, mình 25 tuổi, chồng 27 tuổi nên 2 đứa nghĩ khi vợ 27 tuổi, chồng 29 tuổi thì có em bé là vừa. Tuy nhiên các bạn nên đi khám sức khỏe sinh sản trước, nếu sức khỏe bình thường thì cứ làm theo kế hoạch, còn nếu có vấn đề gì phát sinh thì cần tính toán lại nhé. Thứ hai, bạn phải tìm cách tăng thu nhập để rút ngắn thời gian trả nợ.

Ngoài ra, khi chọn mua nhà, mình nghĩ bạn chỉ cần có trong tay khoảng 30% giá trị căn hộ là được. Yếu tố quan trọng cần xem xét là mức thu nhập của bạn khi bắt tay vào mua nhà ra sao. Tính ổn định của công việc cũng rất quan trọng. Vì nếu công việc không ổn định, thu nhập bấp bênh thì mình nghĩ không nên mua nhà. Vì sau này sẽ đối diện với nhiều áp lực và có thể không trả được nợ, dẫn đến phải bán nhà mất".

Nguồn: kenh14.vn