Vừa giỏi kiếm tiền vừa biết tiết kiệm, đỉnh quá chị ơi!

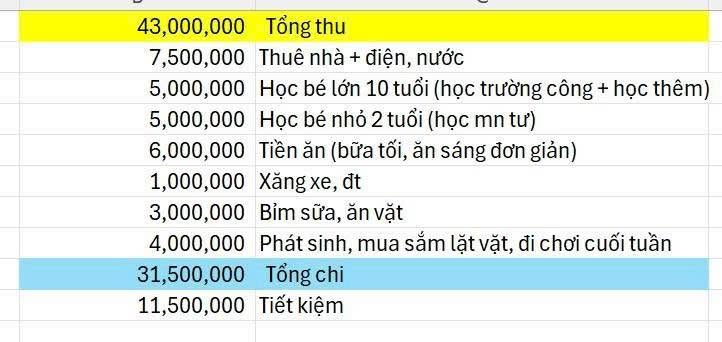

Nếu bạn đang thắc mắc thế nào là combo "kiếm tiền đỉnh + tiêu tiền khôn", thì câu chuyện của mẹ 2 con này sẽ cho bạn câu trả lời luôn nè. Với mức thu nhập 43 triệu/tháng, chị chia sẻ hiện tại đang 1 mình nuôi 2 con nhé. Cả 3 mẹ con đang thuê nhà ở Hà Nội, mà sau khi trừ hết các chi phí thì chị vẫn tiết kiệm được tới 11,5 triệu đồng/tháng nha mọi người!

"Đây là thu - chi 1 tháng của 3 mẹ con mình, nhờ mọi người xem có cắt giảm được khoản nào nữa không? Mình hiện đang 1 mình nuôi 2 con. Hiện tại mình có 1 khoản tiết kiệm 400 triệu và 1 mảnh đất bố mẹ cho ở quê. Mỗi tháng mình cố tiết kiệm được 11-11,5 triệu và xác định cứ thuê nhà ở Hà Nội thôi. Giờ cũng gần 40 rồi, sau này các con lớn, mình về quê xây nhà ở trên đất bố mẹ cho.

Xác định vậy rồi nhưng nhiều khi vẫn thấy bản thân kém cỏi mọi người ạ, tuổi này nhìn người ta có nhà có xe hết rồi còn mình vẫn đang ở thuê"- Chị viết.

Và rồi phần bình luận đã nổ tung với toàn lời khen và động viên nha! Ai cũng đồng loạt vote chi tiêu kiểu này là hợp lý rồi, không nên cắt giảm gì thêm nữa đâu.

"1 mình nuôi 2 con mà thu nhập, tiết kiệm thế này ở Hà Nội bây giờ là giỏi lắm rồi mom ạ. Gần 40 tuổi mà kiếm 43 triệu/tháng nếu làm văn phòng thì chắc chắn mom phải rất giỏi chuyên môn, nên tự tin hơn chứ có gì mà phải thấy mình kém cỏi"- Một người động viên.

"Mình thấy thu nhập lẫn chi tiêu hiện tại của 3 mẹ con quá ổn rồi ấy chứ, vừa đủ không thừa không thiếu. Cứ cố gắng duy trì vậy là ổn, nếu mảnh đất ở quê có tiềm năng cho thuê thì cố xây nhà rồi cho thuê tạo dòng tiền thụ động, nhà đó sau này bạn về ở cũng được, vì đằng nào cũng phải xây nhà ở quê thì tính sớm, cố sớm và có thêm thu nhập vẫn tốt hơn"- Một người khuyên.

"Nếu bạn muốn tiết kiệm thêm thì xem lại khoản bỉm sữa cho bé 2 tuổi với khoản mua sắm lặt vặt, đi chơi cuối tuần. Nhưng mình nghĩ với thu nhập 43 triệu thì chi tiêu thế này là vừa đẹp, giảm nữa sợ cũng bí bách"- Một người bày tỏ.

Đây là case quen thuộc với không ít người rồi đúng không? Vấn đề lúc này không còn nằm ở việc kiểm soát chi tiêu nữa, mà là làm sao để tối ưu hóa nguồn thu và tối đa hóa khả năng tiết kiệm từ chính mức sống hiện tại.

Nếu bạn cũng đang trong tình trạng "chẳng biết cắt chỗ nào trong bảng chi tiêu được nữa" thì có thể tham khảo các gợi ý dưới đây nha, biết đâu sẽ tìm được "lối thoát" cho mình đó!

1. Tự hỏi chính mình: Tiết kiệm để làm gì?

Lời khuyên này nghe có vẻ hơi "văn mẫu" quá nhưng đây là bước quan trọng nhất nếu bạn muốn nâng tỷ lệ tiết kiệm một cách bền vững đó. Khi không có mục tiêu rõ ràng, tiền để dành rất dễ bị tái sử dụng cho những việc không cần thiết, chẳng hạn như bù chi phí cho một chuyến đi bất ngờ hoặc nâng cấp điện thoại dù cái cũ vẫn dùng ngon lành.

Nếu bạn biết rõ mình cần 200 triệu để khởi nghiệp, hay muốn có 50 triệu để học kỹ năng mới trong năm nay, bạn sẽ tự khắt khe hơn trong việc giữ lại từng đồng. Mục tiêu càng rõ, tiết kiệm càng dễ thành thói quen chứ không chỉ là một nỗ lực nhất thời nha!

2. Tăng thu nhập từ chính công việc hiện tại

Ngoài công việc chính, không phải ai cũng có thời gian để làm freelance hay buôn bán online vào buổi tối cả. Nhưng ngay cả khi chỉ làm một công việc toàn thời gian, bạn vẫn có cách để tăng thu nhập đó. Có thể đó là đề xuất tăng lương hợp lý, chuyển nội bộ sang vị trí có đãi ngộ cao hơn, hoặc học thêm kỹ năng để nhận nhiều việc hơn, từ đó lương cũng cao hơn.

Khi chi tiêu không còn dư địa để cắt giảm, thì chỉ có tăng thu mới giúp bạn nâng tỷ lệ tiết kiệm. Và việc tăng thu từ nền tảng công việc bạn đang có sẽ ít rủi ro, ít mệt mỏi hơn nhiều so với việc chạy thêm 1-2 công việc ngoài giờ nhé.

3. Phân bổ lại danh mục tiết kiệm

Nếu đã có quỹ tiết kiệm rồi, hãy cân nhắc phân bổ một phần tiền vào các kênh đầu tư hợp lý với mức độ hiểu biết của mình: Chứng chỉ quỹ, trái phiếu doanh nghiệp uy tín, cổ phiếu cơ bản, vàng,...

Không nên để tiền nằm yên trong két sắt, cũng không nên dồn hết tiền vào khoản tiết kiệm gửi ngân hàng. Nếu đầu tư cần đa dạng hóa danh mục thì tiết kiệm cũng thế. Bạn có thể phân bổ tiền tiết kiệm thành 3 khoản: Tiền gửi ngân hàng, tiền mua vàng, tiền đầu tư với tỷ lệ tùy theo khẩu vị rủi ro cá nhân.

Tuy nhiên phải nhớ kỹ một điều: Hãy đầu tư với tư duy của người tiết kiệm có kế hoạch, không được ham giàu nhanh, không chạy theo đám đông và chỉ đầu tư vào những thứ bản thân hiểu rõ, hoặc ít nhất là cũng không được mù mờ nhé!

Nguồn: kenh14.vn

Nếu bạn đang thắc mắc thế nào là combo "kiếm tiền đỉnh + tiêu tiền khôn", thì câu chuyện của mẹ 2 con này sẽ cho bạn câu trả lời luôn nè. Với mức thu nhập 43 triệu/tháng, chị chia sẻ hiện tại đang 1 mình nuôi 2 con nhé. Cả 3 mẹ con đang thuê nhà ở Hà Nội, mà sau khi trừ hết các chi phí thì chị vẫn tiết kiệm được tới 11,5 triệu đồng/tháng nha mọi người!

"Đây là thu - chi 1 tháng của 3 mẹ con mình, nhờ mọi người xem có cắt giảm được khoản nào nữa không? Mình hiện đang 1 mình nuôi 2 con. Hiện tại mình có 1 khoản tiết kiệm 400 triệu và 1 mảnh đất bố mẹ cho ở quê. Mỗi tháng mình cố tiết kiệm được 11-11,5 triệu và xác định cứ thuê nhà ở Hà Nội thôi. Giờ cũng gần 40 rồi, sau này các con lớn, mình về quê xây nhà ở trên đất bố mẹ cho.

Xác định vậy rồi nhưng nhiều khi vẫn thấy bản thân kém cỏi mọi người ạ, tuổi này nhìn người ta có nhà có xe hết rồi còn mình vẫn đang ở thuê"- Chị viết.

Và rồi phần bình luận đã nổ tung với toàn lời khen và động viên nha! Ai cũng đồng loạt vote chi tiêu kiểu này là hợp lý rồi, không nên cắt giảm gì thêm nữa đâu.

"1 mình nuôi 2 con mà thu nhập, tiết kiệm thế này ở Hà Nội bây giờ là giỏi lắm rồi mom ạ. Gần 40 tuổi mà kiếm 43 triệu/tháng nếu làm văn phòng thì chắc chắn mom phải rất giỏi chuyên môn, nên tự tin hơn chứ có gì mà phải thấy mình kém cỏi"- Một người động viên.

"Mình thấy thu nhập lẫn chi tiêu hiện tại của 3 mẹ con quá ổn rồi ấy chứ, vừa đủ không thừa không thiếu. Cứ cố gắng duy trì vậy là ổn, nếu mảnh đất ở quê có tiềm năng cho thuê thì cố xây nhà rồi cho thuê tạo dòng tiền thụ động, nhà đó sau này bạn về ở cũng được, vì đằng nào cũng phải xây nhà ở quê thì tính sớm, cố sớm và có thêm thu nhập vẫn tốt hơn"- Một người khuyên.

"Nếu bạn muốn tiết kiệm thêm thì xem lại khoản bỉm sữa cho bé 2 tuổi với khoản mua sắm lặt vặt, đi chơi cuối tuần. Nhưng mình nghĩ với thu nhập 43 triệu thì chi tiêu thế này là vừa đẹp, giảm nữa sợ cũng bí bách"- Một người bày tỏ.

Đây là case quen thuộc với không ít người rồi đúng không? Vấn đề lúc này không còn nằm ở việc kiểm soát chi tiêu nữa, mà là làm sao để tối ưu hóa nguồn thu và tối đa hóa khả năng tiết kiệm từ chính mức sống hiện tại.

Nếu bạn cũng đang trong tình trạng "chẳng biết cắt chỗ nào trong bảng chi tiêu được nữa" thì có thể tham khảo các gợi ý dưới đây nha, biết đâu sẽ tìm được "lối thoát" cho mình đó!

1. Tự hỏi chính mình: Tiết kiệm để làm gì?

Lời khuyên này nghe có vẻ hơi "văn mẫu" quá nhưng đây là bước quan trọng nhất nếu bạn muốn nâng tỷ lệ tiết kiệm một cách bền vững đó. Khi không có mục tiêu rõ ràng, tiền để dành rất dễ bị tái sử dụng cho những việc không cần thiết, chẳng hạn như bù chi phí cho một chuyến đi bất ngờ hoặc nâng cấp điện thoại dù cái cũ vẫn dùng ngon lành.

Nếu bạn biết rõ mình cần 200 triệu để khởi nghiệp, hay muốn có 50 triệu để học kỹ năng mới trong năm nay, bạn sẽ tự khắt khe hơn trong việc giữ lại từng đồng. Mục tiêu càng rõ, tiết kiệm càng dễ thành thói quen chứ không chỉ là một nỗ lực nhất thời nha!

2. Tăng thu nhập từ chính công việc hiện tại

Ngoài công việc chính, không phải ai cũng có thời gian để làm freelance hay buôn bán online vào buổi tối cả. Nhưng ngay cả khi chỉ làm một công việc toàn thời gian, bạn vẫn có cách để tăng thu nhập đó. Có thể đó là đề xuất tăng lương hợp lý, chuyển nội bộ sang vị trí có đãi ngộ cao hơn, hoặc học thêm kỹ năng để nhận nhiều việc hơn, từ đó lương cũng cao hơn.

Khi chi tiêu không còn dư địa để cắt giảm, thì chỉ có tăng thu mới giúp bạn nâng tỷ lệ tiết kiệm. Và việc tăng thu từ nền tảng công việc bạn đang có sẽ ít rủi ro, ít mệt mỏi hơn nhiều so với việc chạy thêm 1-2 công việc ngoài giờ nhé.

3. Phân bổ lại danh mục tiết kiệm

Nếu đã có quỹ tiết kiệm rồi, hãy cân nhắc phân bổ một phần tiền vào các kênh đầu tư hợp lý với mức độ hiểu biết của mình: Chứng chỉ quỹ, trái phiếu doanh nghiệp uy tín, cổ phiếu cơ bản, vàng,...

Không nên để tiền nằm yên trong két sắt, cũng không nên dồn hết tiền vào khoản tiết kiệm gửi ngân hàng. Nếu đầu tư cần đa dạng hóa danh mục thì tiết kiệm cũng thế. Bạn có thể phân bổ tiền tiết kiệm thành 3 khoản: Tiền gửi ngân hàng, tiền mua vàng, tiền đầu tư với tỷ lệ tùy theo khẩu vị rủi ro cá nhân.

Tuy nhiên phải nhớ kỹ một điều: Hãy đầu tư với tư duy của người tiết kiệm có kế hoạch, không được ham giàu nhanh, không chạy theo đám đông và chỉ đầu tư vào những thứ bản thân hiểu rõ, hoặc ít nhất là cũng không được mù mờ nhé!

Nguồn: kenh14.vn