Năm 55 tuổi, chị từng nghĩ mình đã chuẩn bị khá xịn cho tuổi già rồi đó.

Sau hơn 20 năm cày cuốc, tiết kiệm từng đồng từng xu, chị gom góp được gần 1 tỷ đồng. Với nhiều người thì con số này có kể chưa khủng lắm, nhưng với chị, đó là kết quả của cả một quãng đời lao động mệt nghỉ. Chị luôn nghĩ số tiền đó đủ để sống thoải mái khi về hưu, không phải ăn bám con cái.

Thế mà chỉ vài năm sau, tài khoản tiết kiệm gần như... bay màu

Không phải vì chị đầu tư lỗ, không bị lừa đảo, cũng chẳng gặp biến cố tài chính nào quá to. Nguyên nhân đến từ những quyết định mà lúc đưa ra, chị đều tin là đúng. Và đó mới là điều đáng sợ nhất á.

Hỗ trợ con cái quá tay - Lấy tiền dưỡng già của mình "đốt" cho người khác

Con trai chị lập gia đình lúc chị vừa 57 tuổi.

Vợ chồng trẻ lúc đó chưa đủ tiền mua nhà nên chị quyết định rút ví hỗ trợ một món lớn làm tiền cọc căn hộ.

Chị nghĩ đơn giản: "Tiền sau có thể kiếm lại được, còn con cái cần support lúc khởi đầu."

Từ khoản đầu vài trăm triệu, sau đó chị tiếp tục góp thêm tiền nội thất, tiền sửa sang, rồi hỗ trợ cháu nội khi mới chào đời.

Mỗi lần chi ra một khoản, chị đều tự nhủ đây là việc nên làm. Nhưng điều chị không tính đến là số tiền ấy không bao giờ quay trở lại quỹ hưu trí của mình.

Trong khi đó, tuổi tác ngày càng cao khiến khả năng tạo thêm thu nhập gần như = 0

Sau này nhìn lại, chị nhận ra hỗ trợ con cái không sai, nhưng sai ở chỗ lấy tiền dưỡng già để giải quyết những vấn đề không thuộc trách nhiệm tài chính của mình.

Chi tiêu "đền bù bản thân" sau nghỉ hưu - Bẫy cảm giác giả tạo khi vẫn còn tiền trong tài khoản

Những năm đầu nghỉ hưu, chị sống với tâm lý "đã đến lúc tận hưởng cho bản thân".

Chị đi du lịch nhiều hơn, mua những món đồ từng thích nhưng trước đây chưa dám mua, thường xuyên tụ tập bạn bè, tham gia các chuyến nghỉ dưỡng.

Chi tiêu mỗi tháng tăng vọt nhưng chị không cảm nhận được vì tiền vẫn còn trong tài khoản. Điều nguy hiểm của việc có một khoản tiết kiệm lớn là nó tạo cảm giác an toàn giả tạo.

Bạn nghĩ mình còn nhiều tiền lắm. Nhưng thực tế, khi không còn nguồn thu nhập ổn định, mỗi đồng chi ra đều là một đồng không thể tự sinh sôi trở lại.

Khoảng ba năm sau, chị mới giật mình khi tổng số tiền đã xài vượt xa những gì mình từng tính toán

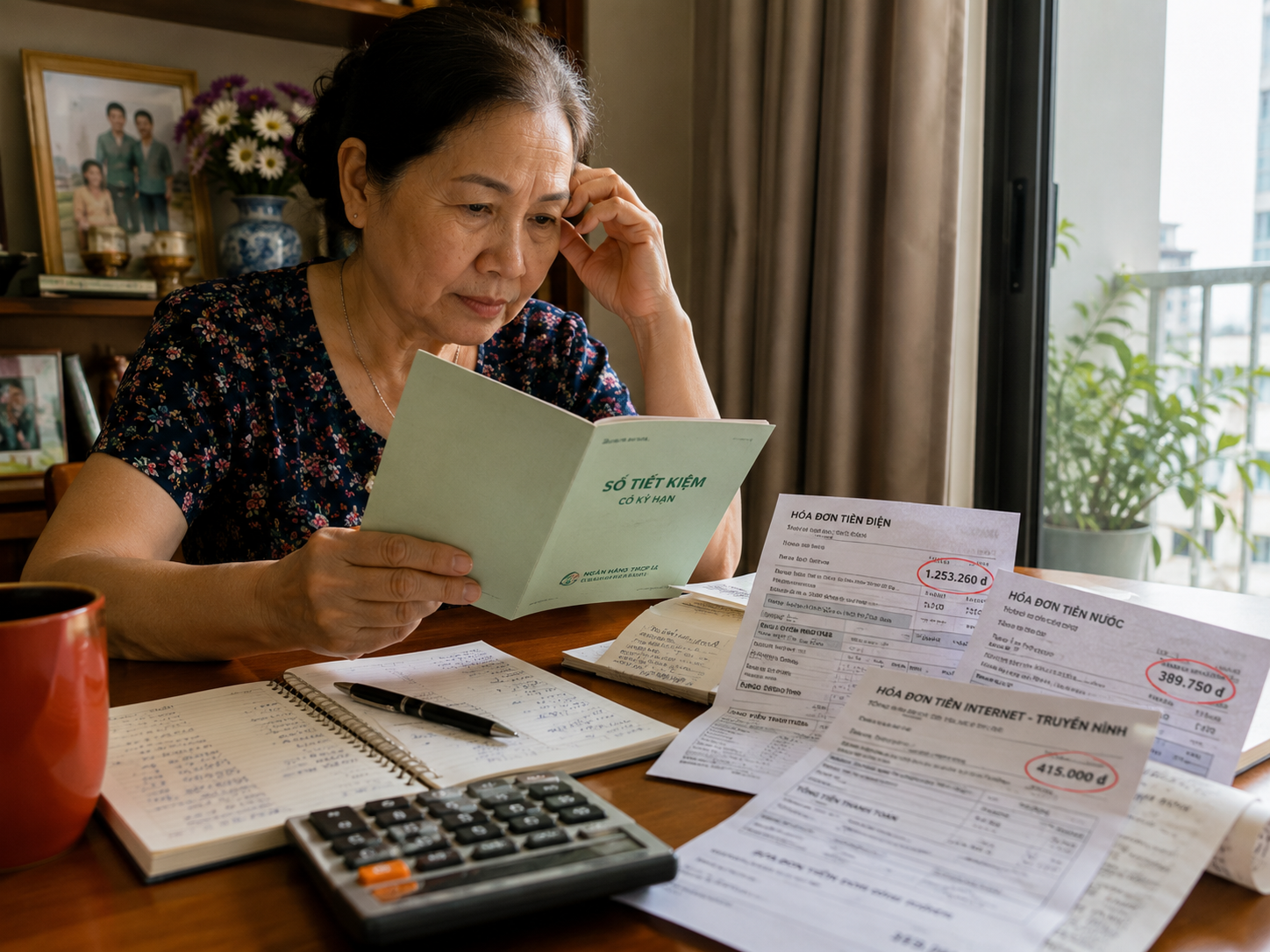

Chỉ để tiền trong ngân hàng - Quên mất kẻ thù vô hình tên là lạm phát

Chị thuộc thế hệ rất thận trọng với đầu tư.

Suốt nhiều năm, gần như toàn bộ tiền dưỡng già nằm trong sổ tiết kiệm hoặc tài khoản ngân hàng.

Chị từng nghĩ đây là lựa chọn an toàn nhất.

Nhưng rồi giá cả sinh hoạt tăng dần qua từng năm.

• Tiền điện tăng

• Tiền thực phẩm tăng

• Chi phí y tế tăng

• Các khoản sinh hoạt hằng ngày đều tăng nhanh hơn mức lãi mà chị nhận được

Chị không mất tiền theo nghĩa trực tiếp, nhưng sức mua của số tiền đó giảm đi từng năm. Một tỷ đồng ở tuổi 55 và một tỷ đồng ở tuổi 65 thực sự không giống nhau.

Chị đã dành quá nhiều thời gian để bảo vệ tiền khỏi rủi ro mà quên mất một rủi ro khác mang tên lạm phát

Không tách riêng quỹ y tế - Mọi thứ thay đổi nhanh lắm sau tuổi 60

Trong kế hoạch nghỉ hưu ban đầu, chị chỉ có một khoản tiết kiệm chung.

Chị không tách riêng quỹ khám chữa bệnh hay chăm sóc sức khỏe. Khi còn khỏe mạnh, điều đó có vẻ hoàn toàn hợp lý. Nhưng bước qua tuổi 60, mọi chuyện xoay vần rất nhanh.

• Chị bắt đầu phải điều trị một số bệnh mãn tính

• Chồng chị cũng cần phẫu thuật một lần

• Các khoản chi y tế xuất hiện liên tục và gần như không thể trì hoãn

Chỉ trong vài năm, chi phí chăm sóc sức khỏe đã ngốn một phần đáng kể số tiền tiết kiệm còn lại

Nếu được làm lại, chị sẽ tách riêng một quỹ sức khỏe ngay từ đầu và xem đó là khoản chi bắt buộc, không được đụng đến.

Không tính đến các kịch bản xấu nhất - Sống dựa trên giả định rằng mọi thứ sẽ diễn ra bình thường

Đây có lẽ là sai lầm lớn nhất.

Khi còn đi làm, chị luôn có cảm giác rằng nếu thiếu tiền, mình có thể làm thêm, tăng ca hoặc tìm nguồn thu khác.

Tâm lý đó kéo dài cả khi nghỉ hưu.

• Chị không thực sự tính toán các kịch bản xấu nhất

• Chị không tự hỏi điều gì sẽ xảy ra nếu tuổi thọ dài hơn dự kiến

• Chị không chuẩn bị cho trường hợp sức khỏe suy giảm

• Chị cũng không nghĩ đến khả năng chi phí sinh hoạt tăng mạnh trong tương lai

Vì vậy, mọi kế hoạch tài chính của chị đều dựa trên giả định rằng mọi thứ sẽ diễn ra bình thường. Nhưng cuộc sống hiếm khi smooth như vậy

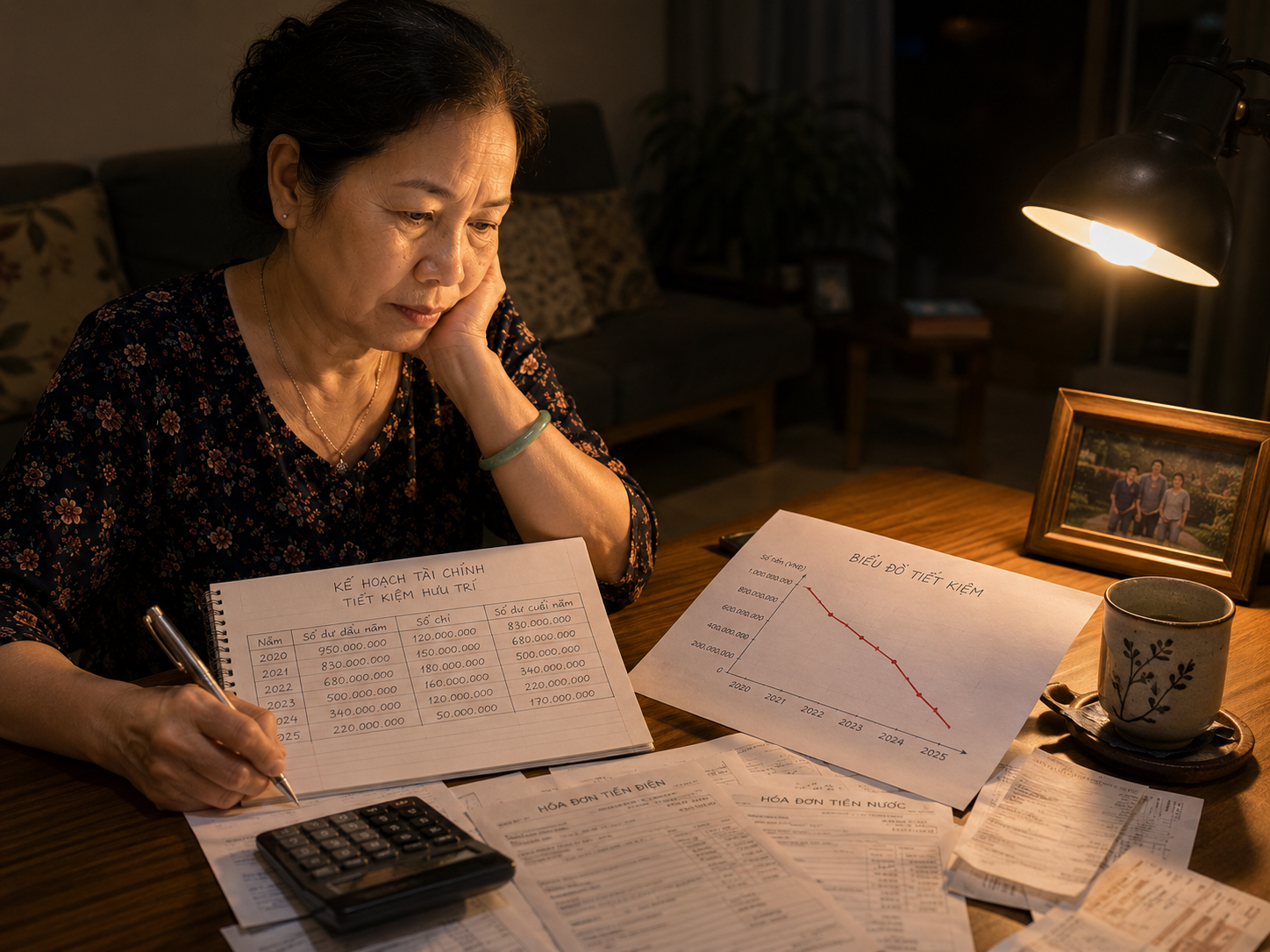

Bài học xương máu: Hậu quả của những quyết định "đúng" chỉ lộ diện sau nhiều năm

Khi nhìn lại hành trình đã qua, chị nhận ra phần lớn những quyết định khiến mình mất gần hết khoản tiết kiệm dưỡng già đều không phải sai lầm rõ ràng.

Ngược lại, chúng đều mang dáng vẻ của những lựa chọn hợp lý:

• Giúp đỡ con cái

• Tận hưởng thành quả lao động

• Tránh đầu tư rủi ro ️

• Sống thoải mái hơn sau khi nghỉ hưu

• Tin vào khả năng tự xoay xở của bản thân

Vấn đề là hậu quả của những quyết định này không xuất hiện ngay lập tức. Nó âm thầm tích tụ qua nhiều năm. Đến khi nhận ra thì quỹ hưu trí đã hao hụt đáng kể và cơ hội sửa sai cũng ít đi rất nhiều.

Bây giờ, ở tuổi ngoài 60, chị không còn nghĩ tài chính tuổi già là việc có bao nhiêu tiền. Điều quan trọng hơn là giữ được bao nhiêu tiền cho chính mình trong suốt quãng đời còn lại.

Bởi tuổi già không đáng sợ vì thu nhập giảm.

Nguồn: soha.vn

Sau hơn 20 năm cày cuốc, tiết kiệm từng đồng từng xu, chị gom góp được gần 1 tỷ đồng. Với nhiều người thì con số này có kể chưa khủng lắm, nhưng với chị, đó là kết quả của cả một quãng đời lao động mệt nghỉ. Chị luôn nghĩ số tiền đó đủ để sống thoải mái khi về hưu, không phải ăn bám con cái.

Thế mà chỉ vài năm sau, tài khoản tiết kiệm gần như... bay màu

Không phải vì chị đầu tư lỗ, không bị lừa đảo, cũng chẳng gặp biến cố tài chính nào quá to. Nguyên nhân đến từ những quyết định mà lúc đưa ra, chị đều tin là đúng. Và đó mới là điều đáng sợ nhất á.

Hỗ trợ con cái quá tay - Lấy tiền dưỡng già của mình "đốt" cho người khác

Con trai chị lập gia đình lúc chị vừa 57 tuổi.

Vợ chồng trẻ lúc đó chưa đủ tiền mua nhà nên chị quyết định rút ví hỗ trợ một món lớn làm tiền cọc căn hộ.

Chị nghĩ đơn giản: "Tiền sau có thể kiếm lại được, còn con cái cần support lúc khởi đầu."

Từ khoản đầu vài trăm triệu, sau đó chị tiếp tục góp thêm tiền nội thất, tiền sửa sang, rồi hỗ trợ cháu nội khi mới chào đời.

Mỗi lần chi ra một khoản, chị đều tự nhủ đây là việc nên làm. Nhưng điều chị không tính đến là số tiền ấy không bao giờ quay trở lại quỹ hưu trí của mình.

Trong khi đó, tuổi tác ngày càng cao khiến khả năng tạo thêm thu nhập gần như = 0

Sau này nhìn lại, chị nhận ra hỗ trợ con cái không sai, nhưng sai ở chỗ lấy tiền dưỡng già để giải quyết những vấn đề không thuộc trách nhiệm tài chính của mình.

Chi tiêu "đền bù bản thân" sau nghỉ hưu - Bẫy cảm giác giả tạo khi vẫn còn tiền trong tài khoản

Những năm đầu nghỉ hưu, chị sống với tâm lý "đã đến lúc tận hưởng cho bản thân".

Chị đi du lịch nhiều hơn, mua những món đồ từng thích nhưng trước đây chưa dám mua, thường xuyên tụ tập bạn bè, tham gia các chuyến nghỉ dưỡng.

Chi tiêu mỗi tháng tăng vọt nhưng chị không cảm nhận được vì tiền vẫn còn trong tài khoản. Điều nguy hiểm của việc có một khoản tiết kiệm lớn là nó tạo cảm giác an toàn giả tạo.

Bạn nghĩ mình còn nhiều tiền lắm. Nhưng thực tế, khi không còn nguồn thu nhập ổn định, mỗi đồng chi ra đều là một đồng không thể tự sinh sôi trở lại.

Khoảng ba năm sau, chị mới giật mình khi tổng số tiền đã xài vượt xa những gì mình từng tính toán

Chỉ để tiền trong ngân hàng - Quên mất kẻ thù vô hình tên là lạm phát

Chị thuộc thế hệ rất thận trọng với đầu tư.

Suốt nhiều năm, gần như toàn bộ tiền dưỡng già nằm trong sổ tiết kiệm hoặc tài khoản ngân hàng.

Chị từng nghĩ đây là lựa chọn an toàn nhất.

Nhưng rồi giá cả sinh hoạt tăng dần qua từng năm.

• Tiền điện tăng

• Tiền thực phẩm tăng

• Chi phí y tế tăng

• Các khoản sinh hoạt hằng ngày đều tăng nhanh hơn mức lãi mà chị nhận được

Chị không mất tiền theo nghĩa trực tiếp, nhưng sức mua của số tiền đó giảm đi từng năm. Một tỷ đồng ở tuổi 55 và một tỷ đồng ở tuổi 65 thực sự không giống nhau.

Chị đã dành quá nhiều thời gian để bảo vệ tiền khỏi rủi ro mà quên mất một rủi ro khác mang tên lạm phát

Không tách riêng quỹ y tế - Mọi thứ thay đổi nhanh lắm sau tuổi 60

Trong kế hoạch nghỉ hưu ban đầu, chị chỉ có một khoản tiết kiệm chung.

Chị không tách riêng quỹ khám chữa bệnh hay chăm sóc sức khỏe. Khi còn khỏe mạnh, điều đó có vẻ hoàn toàn hợp lý. Nhưng bước qua tuổi 60, mọi chuyện xoay vần rất nhanh.

• Chị bắt đầu phải điều trị một số bệnh mãn tính

• Chồng chị cũng cần phẫu thuật một lần

• Các khoản chi y tế xuất hiện liên tục và gần như không thể trì hoãn

Chỉ trong vài năm, chi phí chăm sóc sức khỏe đã ngốn một phần đáng kể số tiền tiết kiệm còn lại

Nếu được làm lại, chị sẽ tách riêng một quỹ sức khỏe ngay từ đầu và xem đó là khoản chi bắt buộc, không được đụng đến.

Không tính đến các kịch bản xấu nhất - Sống dựa trên giả định rằng mọi thứ sẽ diễn ra bình thường

Đây có lẽ là sai lầm lớn nhất.

Khi còn đi làm, chị luôn có cảm giác rằng nếu thiếu tiền, mình có thể làm thêm, tăng ca hoặc tìm nguồn thu khác.

Tâm lý đó kéo dài cả khi nghỉ hưu.

• Chị không thực sự tính toán các kịch bản xấu nhất

• Chị không tự hỏi điều gì sẽ xảy ra nếu tuổi thọ dài hơn dự kiến

• Chị không chuẩn bị cho trường hợp sức khỏe suy giảm

• Chị cũng không nghĩ đến khả năng chi phí sinh hoạt tăng mạnh trong tương lai

Vì vậy, mọi kế hoạch tài chính của chị đều dựa trên giả định rằng mọi thứ sẽ diễn ra bình thường. Nhưng cuộc sống hiếm khi smooth như vậy

Bài học xương máu: Hậu quả của những quyết định "đúng" chỉ lộ diện sau nhiều năm

Khi nhìn lại hành trình đã qua, chị nhận ra phần lớn những quyết định khiến mình mất gần hết khoản tiết kiệm dưỡng già đều không phải sai lầm rõ ràng.

Ngược lại, chúng đều mang dáng vẻ của những lựa chọn hợp lý:

• Giúp đỡ con cái

• Tận hưởng thành quả lao động

• Tránh đầu tư rủi ro ️

• Sống thoải mái hơn sau khi nghỉ hưu

• Tin vào khả năng tự xoay xở của bản thân

Vấn đề là hậu quả của những quyết định này không xuất hiện ngay lập tức. Nó âm thầm tích tụ qua nhiều năm. Đến khi nhận ra thì quỹ hưu trí đã hao hụt đáng kể và cơ hội sửa sai cũng ít đi rất nhiều.

Bây giờ, ở tuổi ngoài 60, chị không còn nghĩ tài chính tuổi già là việc có bao nhiêu tiền. Điều quan trọng hơn là giữ được bao nhiêu tiền cho chính mình trong suốt quãng đời còn lại.

Bởi tuổi già không đáng sợ vì thu nhập giảm.

Nguồn: soha.vn