Thật ra không phải cứ lương khủng, tài khoản đầy ắp là có thể nằm nhà ăn bám cũng không lo đâu nhé!

Đúng là đời không như là mơ, mỗi người một hoàn cảnh khác nhau hoàn toàn. Team lương vừa vừa thôi thì cứ loay hoay cắt giảm chi tiêu, kiếm thêm thu nhập; lúc nào cũng mơ ước "giá mà lương tăng gấp 3-4 lần thì đời sẽ đỡ khổ hơn nhiều chứ"

Trong khi đó, những người có mức lương thực sự "tăng gấp 3-4 lần" như vậy, tưởng đâu sẽ thảnh thơi tận hưởng, không phải đau đầu chuyện tiền nong, nhưng plot twist là sự thật lại hoàn toàn ngược lại luôn.

Cho dù lương cao hay thấp, ai cũng có một nỗi lo riêng của mình, trừ phi bạn giàu như Phạm Nhật Vượng, tiền tiêu 3-4 đời không hết thì may ra mới sống thảnh thơi được

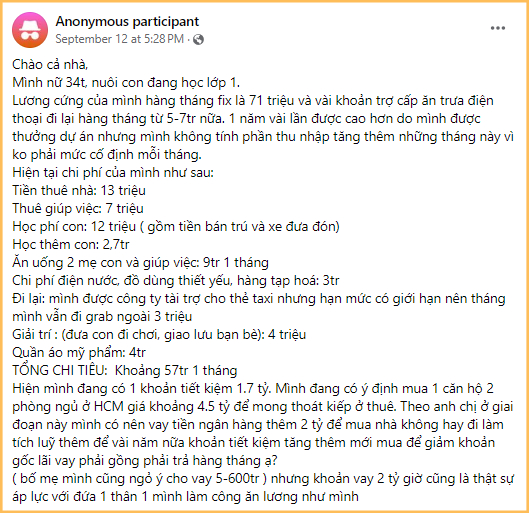

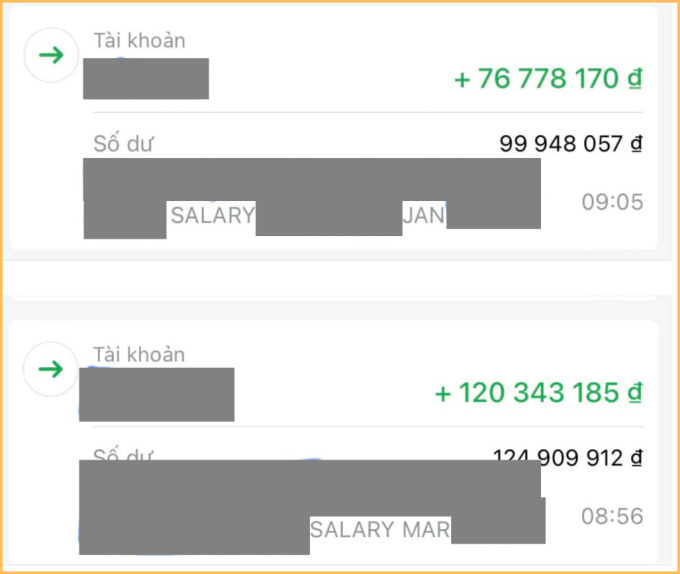

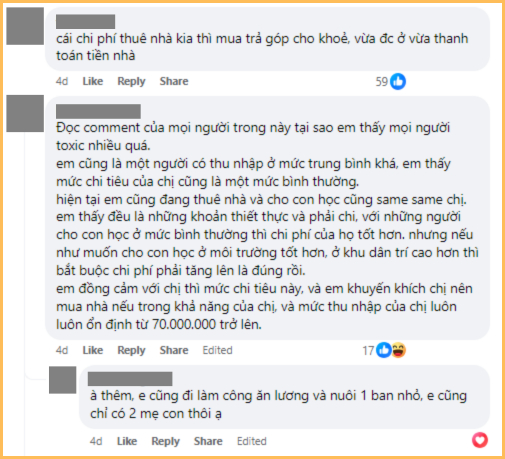

Mới đây, trong một group chia sẻ về quản lý tài chính cá nhân, tâm sự của một mẹ đơn thân đang viral khắp cõi mạng. Với mức lương cứng 71 triệu/tháng (chưa kể trợ cấp và thưởng), cộng thêm 1,7 tỷ đồng tiền gửi tiết kiệm, bà mẹ này vẫn không dám chi xài thoải mái vì đang loay hoay: Có nên vét sạch tiền tiết kiệm, vay thêm ngân hàng để mua nhà, thoát kiếp thuê trọ hay không?

Với mức chi tiêu 57 triệu/tháng, tính ra mỗi tháng, chị này tiết kiệm được ít nhất 14 triệu đồng. Có sẵn trong tay 1,7 tỷ đồng; lại được ba mẹ ruột hứa cho vay 500-600 triệu không tính lãi nếu mua nhà, nhưng chị vẫn không tự tin lắm để chấm dứt cảnh ở thuê, vì sợ áp lực nợ nần quá nặng. Số tiền 2 tỷ đương nhiên không phải là nhỏ, đặc biệt là với một người mẹ đơn thân

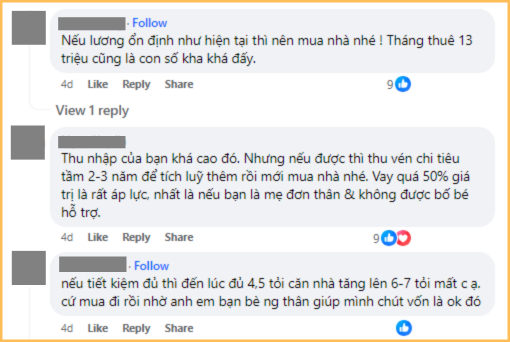

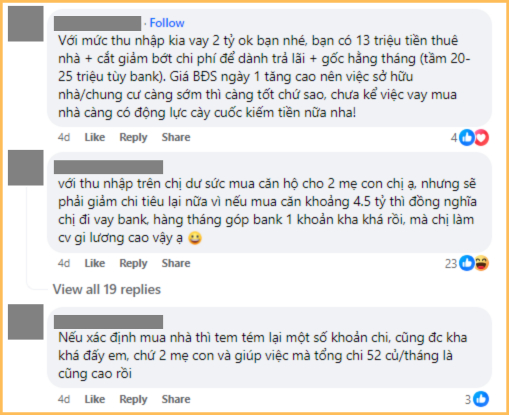

Trong phần comment của bài đăng, đa số netizen đều góp ý rằng nếu giữ được công việc với mức thu nhập khủng như hiện tại, thì chị này nên mua nhà luôn và ngay, chứ đợi vài ba năm nữa, khi có đủ tiền trong tay để mua được nhà mà không cần vay ngân hàng, thì có khi giá BĐS đã tăng vọt gấp vài lần số tiền mình có rồi

Tựu chung lại, lương khủng, tiền thuê nhà hiện tại cũng đã 13 triệu rồi, có thể vay người thân không bị tính lãi, công tâm mà nói, lời khuyên nên mua nhà mà mọi người dành cho chị này cũng hợp lý đấy. Đương nhiên, đã vay tiền mua nhà là xác định phải gánh nợ rồi, đồng nghĩa với việc phải hạn chế chi tiêu lại một chút nhưng đổi lại, có căn nhà của mình, cũng coi như có tài sản để lại cho con sau này, cũng xứng đáng để cố gắng mà

Vay tiền mua nhà là điều hoàn toàn bình thường và ai cũng hiểu, vì hiếm lắm mới có người đủ tiền để trả đứt một căn hộ, đặc biệt lại là căn hộ ở những thành phố lớn như TP.HCM.

Tuy nhiên, để việc vay tiền mua nhà không trở thành áp lực quá lớn gây stress, bạn nhất định phải nắm rõ quy tắc vàng 28/36 này nhé!

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ như trường hợp của mẹ đơn thân trong câu chuyện phía trên, thu nhập hàng tháng (tính ở mức thấp nhất) là 71.000.000đ. Như vậy, trong 1 tháng:

• Số tiền tối đa mà chị nên dành cho khoản vay mua nhà là: 71.000.000 x 28% = 19.880.000đ

• Số tiền tối đa mà chị nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 71.000.000 x 36% = 25.560.000đ

Trong trường hợp không có khoản nợ nào khác ngoài tiền vay mua nhà, chị có thể cân nhắc tăng tỷ lệ vay mua nhà lên thành 36%/tổng thu nhập hàng tháng luôn.

Việc áp dụng quy tắc 28/36 trong quản lý nợ nần nói chung và nợ vay mua nhà nói riêng giúp bạn tính toán và cân đối được số tiền mình phải trả nợ, với tổng thu nhập; từ đó, giảm bớt áp lực tài chính trong quá trình trả nợ, đồng thời, đảm bảo khoản vay này không có quá nhiều tác động tới những nhu cầu cơ bản cần dùng đến tiền trong cuộc sống hàng ngày

Tính chất các khoản vay mua nhà là kỳ hạn dài, trung bình 10-15 năm. Trong quá trình ấy, hoàn toàn có thể có những yếu tố phát sinh như ốm đau, thất nghiệp, giảm lương, giảm thu nhập,... Không ai có thể chắc chắn trong 1-2 thập kỷ tới, mức thu nhập của mình chỉ có giữ nguyên hoặc tăng, chứ không giảm cả.

Nguồn: soha.vn

Đúng là đời không như là mơ, mỗi người một hoàn cảnh khác nhau hoàn toàn. Team lương vừa vừa thôi thì cứ loay hoay cắt giảm chi tiêu, kiếm thêm thu nhập; lúc nào cũng mơ ước "giá mà lương tăng gấp 3-4 lần thì đời sẽ đỡ khổ hơn nhiều chứ"

Trong khi đó, những người có mức lương thực sự "tăng gấp 3-4 lần" như vậy, tưởng đâu sẽ thảnh thơi tận hưởng, không phải đau đầu chuyện tiền nong, nhưng plot twist là sự thật lại hoàn toàn ngược lại luôn.

Cho dù lương cao hay thấp, ai cũng có một nỗi lo riêng của mình, trừ phi bạn giàu như Phạm Nhật Vượng, tiền tiêu 3-4 đời không hết thì may ra mới sống thảnh thơi được

Mới đây, trong một group chia sẻ về quản lý tài chính cá nhân, tâm sự của một mẹ đơn thân đang viral khắp cõi mạng. Với mức lương cứng 71 triệu/tháng (chưa kể trợ cấp và thưởng), cộng thêm 1,7 tỷ đồng tiền gửi tiết kiệm, bà mẹ này vẫn không dám chi xài thoải mái vì đang loay hoay: Có nên vét sạch tiền tiết kiệm, vay thêm ngân hàng để mua nhà, thoát kiếp thuê trọ hay không?

Với mức chi tiêu 57 triệu/tháng, tính ra mỗi tháng, chị này tiết kiệm được ít nhất 14 triệu đồng. Có sẵn trong tay 1,7 tỷ đồng; lại được ba mẹ ruột hứa cho vay 500-600 triệu không tính lãi nếu mua nhà, nhưng chị vẫn không tự tin lắm để chấm dứt cảnh ở thuê, vì sợ áp lực nợ nần quá nặng. Số tiền 2 tỷ đương nhiên không phải là nhỏ, đặc biệt là với một người mẹ đơn thân

Trong phần comment của bài đăng, đa số netizen đều góp ý rằng nếu giữ được công việc với mức thu nhập khủng như hiện tại, thì chị này nên mua nhà luôn và ngay, chứ đợi vài ba năm nữa, khi có đủ tiền trong tay để mua được nhà mà không cần vay ngân hàng, thì có khi giá BĐS đã tăng vọt gấp vài lần số tiền mình có rồi

Tựu chung lại, lương khủng, tiền thuê nhà hiện tại cũng đã 13 triệu rồi, có thể vay người thân không bị tính lãi, công tâm mà nói, lời khuyên nên mua nhà mà mọi người dành cho chị này cũng hợp lý đấy. Đương nhiên, đã vay tiền mua nhà là xác định phải gánh nợ rồi, đồng nghĩa với việc phải hạn chế chi tiêu lại một chút nhưng đổi lại, có căn nhà của mình, cũng coi như có tài sản để lại cho con sau này, cũng xứng đáng để cố gắng mà

Vay tiền mua nhà là điều hoàn toàn bình thường và ai cũng hiểu, vì hiếm lắm mới có người đủ tiền để trả đứt một căn hộ, đặc biệt lại là căn hộ ở những thành phố lớn như TP.HCM.

Tuy nhiên, để việc vay tiền mua nhà không trở thành áp lực quá lớn gây stress, bạn nhất định phải nắm rõ quy tắc vàng 28/36 này nhé!

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ như trường hợp của mẹ đơn thân trong câu chuyện phía trên, thu nhập hàng tháng (tính ở mức thấp nhất) là 71.000.000đ. Như vậy, trong 1 tháng:

• Số tiền tối đa mà chị nên dành cho khoản vay mua nhà là: 71.000.000 x 28% = 19.880.000đ

• Số tiền tối đa mà chị nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 71.000.000 x 36% = 25.560.000đ

Trong trường hợp không có khoản nợ nào khác ngoài tiền vay mua nhà, chị có thể cân nhắc tăng tỷ lệ vay mua nhà lên thành 36%/tổng thu nhập hàng tháng luôn.

Việc áp dụng quy tắc 28/36 trong quản lý nợ nần nói chung và nợ vay mua nhà nói riêng giúp bạn tính toán và cân đối được số tiền mình phải trả nợ, với tổng thu nhập; từ đó, giảm bớt áp lực tài chính trong quá trình trả nợ, đồng thời, đảm bảo khoản vay này không có quá nhiều tác động tới những nhu cầu cơ bản cần dùng đến tiền trong cuộc sống hàng ngày

Tính chất các khoản vay mua nhà là kỳ hạn dài, trung bình 10-15 năm. Trong quá trình ấy, hoàn toàn có thể có những yếu tố phát sinh như ốm đau, thất nghiệp, giảm lương, giảm thu nhập,... Không ai có thể chắc chắn trong 1-2 thập kỷ tới, mức thu nhập của mình chỉ có giữ nguyên hoặc tăng, chứ không giảm cả.

Nguồn: soha.vn