BeoBoy2992

New member

"Tình hình tài chính của tui giờ điên rồ luôn…"

Trên Reddit - diễn đàn siêu hot của Mỹ, một bạn đã gây bão với hàng chục comment khi chia sẻ chuyện "sống qua ngày" với mức lương 2.000 USD/tháng (tương đương hơn 50 triệu VNĐ đó nha).

"Tui nhận được khoảng 2000 đô mỗi tháng và sống dựa vào lương hàng tháng thôi. Không đi du lịch. Không có tiền tiết kiệm. Chỉ cần một khoản chi phí bất ngờ là toang luôn. Đôi khi tài khoản ngân hàng của tui thực sự bị âm chỉ để cố gắng qua tháng đó".

"Mọi người cứ nói 'cứ mua nhà đi', như thể dễ vậy, nhưng tiết kiệm cái gì chứ?... Trong nền kinh tế này, chỉ mình tui đang sống nhờ lương hàng tháng hay sao?", bạn này than thở.

"Tại sao bạn lại nghĩ chỉ mình bạn vậy?", một người hỏi lại. Người khác hưởng ứng: "Dĩ nhiên là không rồi [chỉ có mình bạn]. Toàn bộ lương của tui đều bay vào tiền thuê nhà cả…".

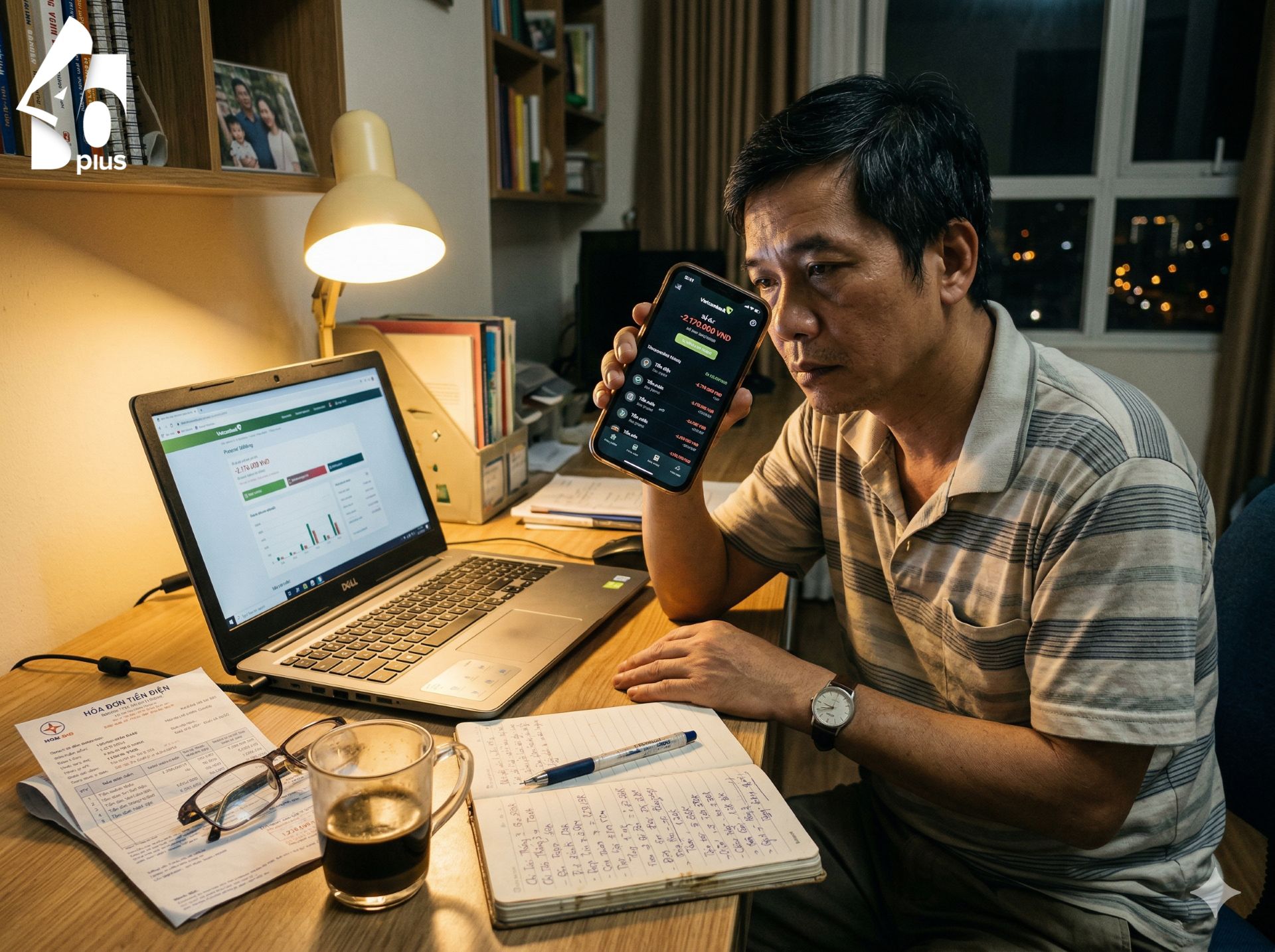

Một comment khác chia sẻ: "Không, không chỉ mình bạn đâu. Tui thường trải qua phần lớn mỗi tháng trong tình trạng hoàn toàn không có tiền. Ví dụ, hiện tại, tài khoản ngân hàng của tui có 2,17 đô. Đó là tất cả những gì tui có cho đến hết tháng Hai năm 2026 luôn".

"Thật nực cười! Lại còn có chủ đề tên là 'Tài chính cho người nghèo' nữa hay sao?", một ý kiến khác vừa đùa vừa buồn

"Cảm giác như việc kiếm sống đã trở thành một công việc full-time, bên cạnh công việc chính", một bình luận khác viết. Điều này tạo nên một vòng lặp quen thuộc: làm việc – trả nợ – kiệt sức.

Nhìn từ góc độ tài chính, những người luôn phải "chạy vạy" vì chi phí sinh hoạt, không thể tiết kiệm dù chỉ một đồng là do toàn bộ thu nhập đã bị khóa cứng vào chi phí cố định rồi. Thu nhập nhiều người có thể không thấp, nhưng dòng tiền bị "kẹp cứng" từ nhiều phía – con cái, cha mẹ già, trả góp, học phí – đến mức không còn khoảng thở nào

Chưa kể, là thói quen chi tiêu thiếu kiểm soát - dù chỉ là những khoản chi "lặt vặt". Nhịp sống đô thị với rất nhiều tiện ích càng củng cố các thói quen này với nhiều người.

Tại Việt Nam, cuối năm 2024, Anphabe tiến hành khảo sát "Nơi làm việc tốt nhất Việt Nam 2024" với hơn 65.000 người tham gia, đến từ 700 doanh nghiệp, 18 ngành, từ tháng 4 đến tháng 9/2024. Kết quả cho thấy 74% người tham gia khảo sát gặp khó khăn tài chính do lương thấp, chi phí tăng cao và thói quen chi tiêu.

Khi dòng tiền bị "kẹp" như vậy, não bộ sẽ rơi vào thứ mà nhà kinh tế học Sendhil Mullainathan (Đại học Harvard) và nhà tâm lý học Eldar Shafir (Đại học Princeton) gọi là scarcity mindset – tư duy khan hiếm.

Trong cuốn sách Scarcity: Why Having Too Little Means So Much (2013), hai ông chứng minh rằng sự thiếu thốn về tiền bạc sẽ "chiếm dụng" băng thông tâm trí: não bộ bị cuốn vào việc giải quyết khủng hoảng trước mắt, không còn khả năng lập kế hoạch dài hạn hay đưa ra quyết định sáng suốt.

Một khi đã rơi vào tình trạng này, mọi lời khuyên kiểu "tiết kiệm đi", "đầu tư đi", "mua nhà đi" thường trở nên vô nghĩa, vì vấn đề không phải là biết hay không biết, mà là không còn khoảng trống tài chính để thực hiện nữa

Trong tình cảnh này, ưu tiên trước hết phải là tạo ra một "khoảng thở tài chính" - dù chỉ vài trăm nghìn mỗi tháng với người ở đô thị. Không có khoảng hở này, mọi "chiến lược" to tát đều thất bại.

Dưới đây là ứng dụng có tên "Hai Kịch Bản Lãi Kép", được phát triển bởi chuyên đề "Tài Chính 40 Plus", tham khảo các công cụ tính lãi kép trên thế giới, Việt hóa, và sáng tạo thêm 1 kịch bản trì hoãn. Giả sử trì hoãn 1 năm, 3 năm, 5 năm, 10 năm thì mức thiệt hại giả định sẽ là bao nhiêu, so với nếu thực hiện tiết kiệm ngay lập tức.

Điều kiện để có được con số như ứng dụng này chỉ ra là: coi tiết kiệm hoặc đầu tư (miễn là sinh lời với tỷ lệ nhất định) là khoản chi bất biến, không thương lượng, không bao giờ thay đổi trong ví dụ 10 năm, 20 năm, hoặc lâu hơn. Càng về những năm cuối, tốc độ tăng tài sản càng mạnh, nên Warren Buffet gọi mô hình lãi kép này là "kỳ quan thứ 8" đó các bạn ơi

Để phương pháp này đi vào thực tế, những người đang mắc kẹt tài chính (không tích lũy được hoặc chi tiêu âm mỗi tháng) cần ổn định trước khi tăng trưởng: không nên nghĩ đến đầu tư sinh lời ngắn hạn, mà phải giảm áp lực dòng tiền trước. Và quan trọng nhất là chấp nhận một sự thật khó chịu: không phải mọi vấn đề tài chính đều có thể giải quyết nhanh được

Với hầu hết mọi người, vấn đề không phải là họ không biết tiết kiệm. Vấn đề là họ chưa thật sự thiết kế lại dòng tiền, bao gồm việc tính toán và dự trù đủ mọi khoản chi tiêu, chặt đứt sự lãng phí (khoản chi dù nhỏ nhưng không cần thiết), để việc tiết kiệm xảy ra tự động.

Hay nói như cách trong cuốn sách nổi tiếng "Người giàu có nhất thành Babylon" là: "Hãy trả cho mình trước tiên"!

Nguồn: soha.vn