KẹoNgọtXinhXắn

New member

Dù lương có tăng đều đặn mỗi năm, nhưng mục tiêu mua nhà lại càng ngày càng xa vời, khiến giấc mơ an cư của hội gen Z giờ mong manh như sương khói luôn á

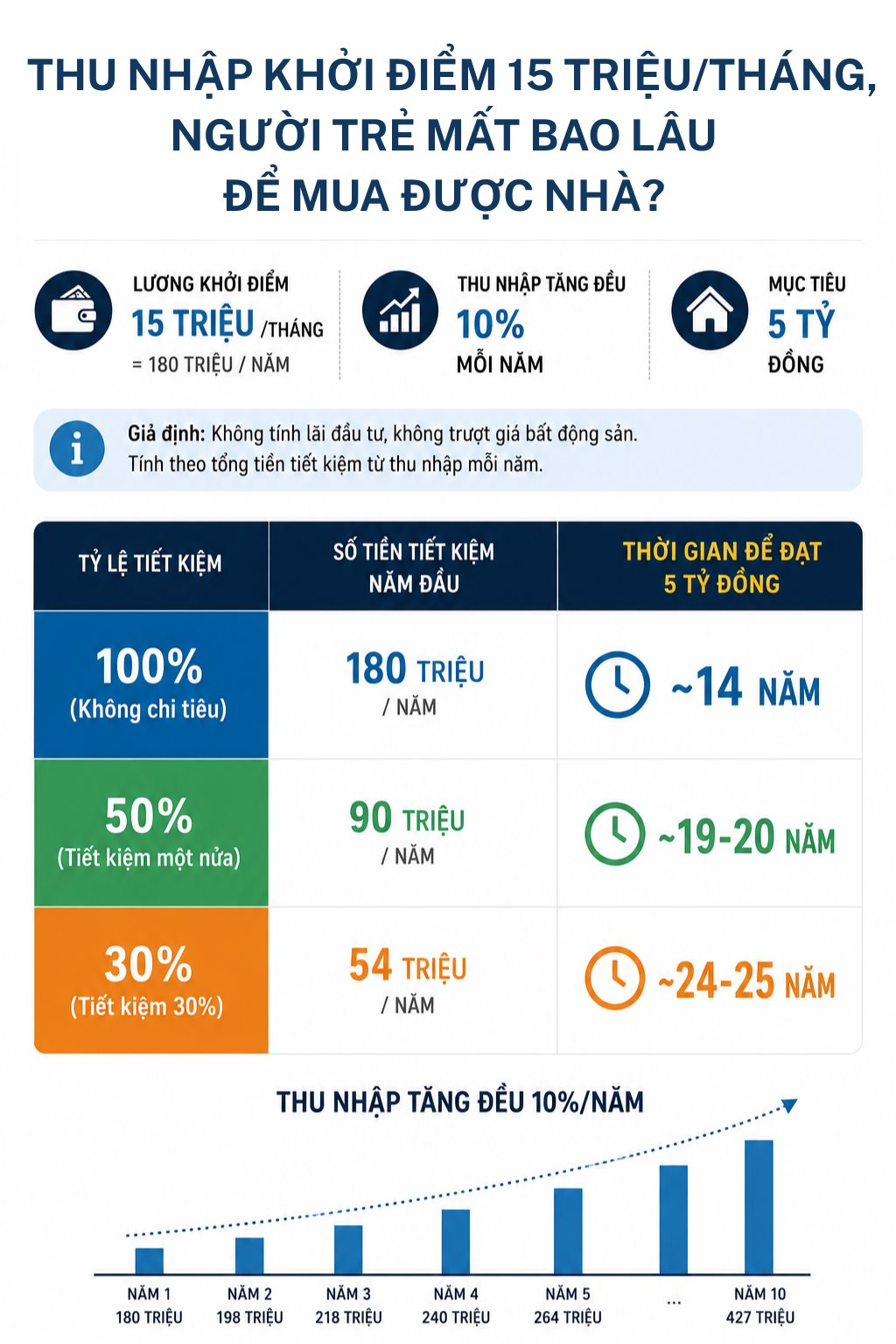

Hồi xưa, mức lương 15 triệu/tháng từng là "mục tiêu trong mơ" của bao sinh viên mới ra trường, tưởng là đủ để tự lập và cất cóp mua nhà. Nhưng thực tế là... với giá nhà bây giờ, con số đó chẳng khác nào "muối bỏ bể"

Để các bạn dễ hình dung, mình làm bài toán nhẹ nha: giả sử bạn bắt đầu đi làm với lương 15 triệu/tháng (180 triệu/năm) và may mắn được tăng lương đều 10% mỗi năm. Với mức tiết kiệm 50% thu nhập (đã là siêu cao rồi đó), bạn sẽ mất tới 20 năm mới đủ 5 tỷ đồng để mua một căn hộ 2 phòng ngủ tầm trung. Còn nếu chỉ tiết kiệm được 30% thôi thì... ôi thôi, 25 năm luôn các bạn ơi!

Và này, chưa kể là giá nhà còn tiếp tục "bay" nữa đấy nhé. Trong khi đó, theo khảo sát của World Bank, dù người Việt mình có tỷ lệ tiết kiệm khá cao ở Đông Nam Á, nhưng thực tế chỉ dao động 15-25% thu nhập mỗi tháng thôi. Vậy nên các con số trên vẫn còn... "màu hồng" so với đời thật

Nhìn rộng ra thì Việt Nam mình có tỷ lệ sở hữu nhà cao ngất ngưởng - khoảng 90%, top 3 thế giới theo Garret và top 13 theo Global Property Guide đó nha!

Nhưng mà... chỉ số giá nhà trên thu nhập (PIR) lại "xịn" không kém - dao động 23,7 đến 30 lần. Nói dễ hiểu là bạn phải cày cuốc 23-30 năm (không ăn không tiêu gì hết luôn nhé) mới đủ tiền mua một căn nhà trung bình. Con số này cao gấp 1,6-2 lần so với trung bình thế giới (11-15 lần) và vượt xa ngưỡng hợp lý (5-7 lần). Chưa thấy drama bao giờ

Những năm gần đây thị trường càng "lol" hơn. Từ 2019 đến 2026, giá căn hộ Hà Nội tăng gấp đôi ở nhiều phân khúc - từ khoảng 2 tỷ lên 4-5 tỷ/căn. Trong khi lương chỉ tăng vài % một năm thôi. Khoảng cách giữa thu nhập và giá nhà không những không thu hẹp mà còn ngày càng "giãn cách xã hội" kiểu gì ấy

Thực tế này khiến không ít bạn trẻ rơi vào trạng thái "chạy theo giá nhà" mà không bao giờ đuổi kịp. Lương có tăng, nhưng giá nhà tăng nhanh hơn, khiến giấc mơ an cư càng ngày càng mong manh như cánh hoa rơi

Áp lực tài chính cũng đang làm thay đổi mindset của gen Z đấy. Thay vì "all-in" vay ngân hàng 25-30 năm để mua nhà ở thành phố lớn, nhiều bạn chuyển sang thuê nhà dài hạn, về sống ở các tỉnh lân cận, làm remote, hoặc thẳng thắn luôn về quê sinh sống cho nhẹ đầu. Khi chi phí nhà ở "ăn" mất phần lớn thu nhập, thì ở lại thành phố không còn là lựa chọn "optimal" nữa rồi

Anh Hoàng, 28 tuổi, làm văn phòng ở Hà Nội là một case điển hình. Lương 15 triệu/tháng, anh chi 5 triệu thuê phòng, 5 triệu sinh hoạt, chỉ còn lại 5 triệu để dành.

Năm ngoái, căn hộ anh nhắm tới ở vùng ven tăng giá từ 2,5 tỷ lên 3,2 tỷ chỉ trong vài tháng. Số tiền tăng thêm đó bằng cả... hơn 10 năm tích lũy của anh luôn Cuối cùng, Hoàng quyết định "thoát Hà Nội", về quê làm remote với lương thấp hơn nhưng đổi lại chi phí sống giảm sút và không còn stress về nợ nần.

Không chỉ hội FA, ngay cả các cặp đôi cũng đang "toang" với bài toán mua nhà. Chị Lan, 30 tuổi, kế toán ở Hà Nội, cho biết tổng thu nhập hai vợ chồng khoảng 35 triệu/tháng. Dù từng mơ ước mua căn hộ nhỏ sau khi cưới, họ đã từ bỏ ý định này khi tính đến khoản vay 2 tỷ cùng lãi suất thả nổi đầy bất ổn.

"Nếu mua nhà, mỗi tháng vợ chồng tôi phải trả gần 20 triệu trong suốt 25 năm. Áp lực đó khiến chúng tôi không dám ốm, không dám nghỉ việc," chị Lan tâm sự Cuối cùng, họ chọn thuê nhà 8 triệu/tháng, dành tiền còn lại để đầu tư và chăm sóc sức khỏe, tạm gác lại kế hoạch sinh con cho đến khi tài chính ổn định hơn.

Trước cơn sóng giá nhà liên tục tăng không phanh, gen Z đang đứng trước một lựa chọn khó nhằn: tiếp tục cày cuốc theo đuổi giấc mơ có nhà ở đô thị lớn hay tìm kiếm một lối sống linh hoạt, thoải mái hơn? Khi thời gian tích lũy kéo dài hơn nửa đời người đi làm, câu hỏi không còn là "bao giờ mua được nhà" nữa, mà dần chuyển thành "liệu có thực sự cần phải mua nhà ở đô thị lớn không?"

Nguồn: soha.vn

Hồi xưa, mức lương 15 triệu/tháng từng là "mục tiêu trong mơ" của bao sinh viên mới ra trường, tưởng là đủ để tự lập và cất cóp mua nhà. Nhưng thực tế là... với giá nhà bây giờ, con số đó chẳng khác nào "muối bỏ bể"

Để các bạn dễ hình dung, mình làm bài toán nhẹ nha: giả sử bạn bắt đầu đi làm với lương 15 triệu/tháng (180 triệu/năm) và may mắn được tăng lương đều 10% mỗi năm. Với mức tiết kiệm 50% thu nhập (đã là siêu cao rồi đó), bạn sẽ mất tới 20 năm mới đủ 5 tỷ đồng để mua một căn hộ 2 phòng ngủ tầm trung. Còn nếu chỉ tiết kiệm được 30% thôi thì... ôi thôi, 25 năm luôn các bạn ơi!

Và này, chưa kể là giá nhà còn tiếp tục "bay" nữa đấy nhé. Trong khi đó, theo khảo sát của World Bank, dù người Việt mình có tỷ lệ tiết kiệm khá cao ở Đông Nam Á, nhưng thực tế chỉ dao động 15-25% thu nhập mỗi tháng thôi. Vậy nên các con số trên vẫn còn... "màu hồng" so với đời thật

Nhìn rộng ra thì Việt Nam mình có tỷ lệ sở hữu nhà cao ngất ngưởng - khoảng 90%, top 3 thế giới theo Garret và top 13 theo Global Property Guide đó nha!

Nhưng mà... chỉ số giá nhà trên thu nhập (PIR) lại "xịn" không kém - dao động 23,7 đến 30 lần. Nói dễ hiểu là bạn phải cày cuốc 23-30 năm (không ăn không tiêu gì hết luôn nhé) mới đủ tiền mua một căn nhà trung bình. Con số này cao gấp 1,6-2 lần so với trung bình thế giới (11-15 lần) và vượt xa ngưỡng hợp lý (5-7 lần). Chưa thấy drama bao giờ

Những năm gần đây thị trường càng "lol" hơn. Từ 2019 đến 2026, giá căn hộ Hà Nội tăng gấp đôi ở nhiều phân khúc - từ khoảng 2 tỷ lên 4-5 tỷ/căn. Trong khi lương chỉ tăng vài % một năm thôi. Khoảng cách giữa thu nhập và giá nhà không những không thu hẹp mà còn ngày càng "giãn cách xã hội" kiểu gì ấy

Thực tế này khiến không ít bạn trẻ rơi vào trạng thái "chạy theo giá nhà" mà không bao giờ đuổi kịp. Lương có tăng, nhưng giá nhà tăng nhanh hơn, khiến giấc mơ an cư càng ngày càng mong manh như cánh hoa rơi

Áp lực tài chính cũng đang làm thay đổi mindset của gen Z đấy. Thay vì "all-in" vay ngân hàng 25-30 năm để mua nhà ở thành phố lớn, nhiều bạn chuyển sang thuê nhà dài hạn, về sống ở các tỉnh lân cận, làm remote, hoặc thẳng thắn luôn về quê sinh sống cho nhẹ đầu. Khi chi phí nhà ở "ăn" mất phần lớn thu nhập, thì ở lại thành phố không còn là lựa chọn "optimal" nữa rồi

Anh Hoàng, 28 tuổi, làm văn phòng ở Hà Nội là một case điển hình. Lương 15 triệu/tháng, anh chi 5 triệu thuê phòng, 5 triệu sinh hoạt, chỉ còn lại 5 triệu để dành.

Năm ngoái, căn hộ anh nhắm tới ở vùng ven tăng giá từ 2,5 tỷ lên 3,2 tỷ chỉ trong vài tháng. Số tiền tăng thêm đó bằng cả... hơn 10 năm tích lũy của anh luôn Cuối cùng, Hoàng quyết định "thoát Hà Nội", về quê làm remote với lương thấp hơn nhưng đổi lại chi phí sống giảm sút và không còn stress về nợ nần.

Không chỉ hội FA, ngay cả các cặp đôi cũng đang "toang" với bài toán mua nhà. Chị Lan, 30 tuổi, kế toán ở Hà Nội, cho biết tổng thu nhập hai vợ chồng khoảng 35 triệu/tháng. Dù từng mơ ước mua căn hộ nhỏ sau khi cưới, họ đã từ bỏ ý định này khi tính đến khoản vay 2 tỷ cùng lãi suất thả nổi đầy bất ổn.

"Nếu mua nhà, mỗi tháng vợ chồng tôi phải trả gần 20 triệu trong suốt 25 năm. Áp lực đó khiến chúng tôi không dám ốm, không dám nghỉ việc," chị Lan tâm sự Cuối cùng, họ chọn thuê nhà 8 triệu/tháng, dành tiền còn lại để đầu tư và chăm sóc sức khỏe, tạm gác lại kế hoạch sinh con cho đến khi tài chính ổn định hơn.

Trước cơn sóng giá nhà liên tục tăng không phanh, gen Z đang đứng trước một lựa chọn khó nhằn: tiếp tục cày cuốc theo đuổi giấc mơ có nhà ở đô thị lớn hay tìm kiếm một lối sống linh hoạt, thoải mái hơn? Khi thời gian tích lũy kéo dài hơn nửa đời người đi làm, câu hỏi không còn là "bao giờ mua được nhà" nữa, mà dần chuyển thành "liệu có thực sự cần phải mua nhà ở đô thị lớn không?"

Nguồn: soha.vn