SocDeThuongNgoan

New member

Chuyện là bỏ ra tận gần 7000 tỷ đồng để đầu tư nhà máy sản xuất xơ sợi Polyester Đình Vũ (PVTex – Hải Phòng) với tham vọng giúp VN làm chủ nguyên liệu dệt may. Nghe chill phết đúng không? Nhưng plot twist đến nhanh hơn cả ship hàng Trung Quốc

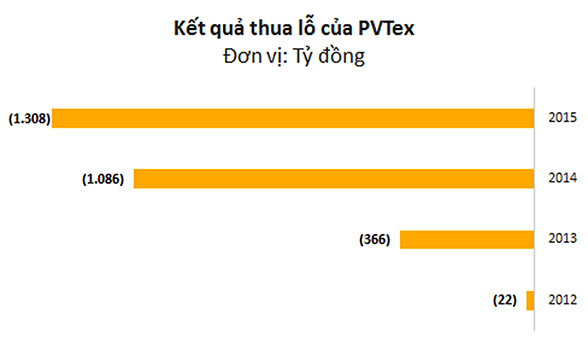

Chỉ sau hơn một năm hoạt động, nhà máy đã thường xuyên "đắp chiếu", lỗ hơn 1700 tỷ đồng và đang đứng trước nguy cơ phá sản luôn rồi các bạn ơi.

Đây cũng là một trong những topic đang nóng từ dư luận lẫn trên nghị trường Quốc hội. Và nhằm cứu DN này trước làn sóng đầu tư ồ ạt của các dự án FDI dệt may vào VN, rất nhiều giải pháp được đưa ra. Tuy nhiên, bán toàn bộ, cho phá sản hay tái cấu trúc lại PVTex đang là bài toán đau đầu các Bộ, ngành vcl

Giá sợi khó cạnh tranh - Lỗi tại ai đây?

Nhà máy này do Tập đoàn Dầu khí VN (PVN) nắm giữ trên 75% vốn cổ phần, tổng vốn đầu tư 325 triệu USD (tương đương gần 7000 tỷ đồng), dự định dùng nguyên liệu từ nhà máy lọc dầu Dung Quất để chế biến thành xơ sợi. Mục đích? Giúp VN tự chủ một phần nguyên liệu dệt may, đáp ứng 40% thị phần thị trường sản phẩm xơ và 12% sợi trong nước, hỗ trợ ngành dệt may giảm nhập khẩu, chủ động về nguyên liệu... Nghe xịn sò vãi nha!

Thế nhưng reality check: kể từ khi đi vào hoạt động, nhà máy lỗ hơn 1700 tỷ đồng, doanh thu không đủ bù chi phí tối thiểu. Và mục tiêu "hỗ trợ" ngành dệt may giảm nhập khẩu đến nay vẫn chỉ là... mơ ước

Hầu hết các DN dệt may đều cho rằng sợi của PVTex có giá cao hơn thị trường, trong khi chất lượng chưa tương ứng nên khó tiêu thụ. Tức là sản phẩm đắt mà lại không đáng đồng tiền bát gạo luôn á

Ngoài việc sản phẩm kém chất lượng, khách hàng không mặn mà, tồn kho lớn, còn có nguyên nhân khách quan do thị trường xơ sợi trên thế giới cũng như trong nước không thuận lợi, biến động giá nguyên liệu, nhiên liệu, ảnh hưởng đến giá bán xơ sợi, vốn lưu động, lãi suất ngân hàng, làm tăng chi phí sản xuất... khiến PVTex luôn trong tình trạng lỗ chồng lỗ - đúng kiểu "thêm dầu vào lửa" đó

Theo lãnh đạo PVN thì thời điểm đi vào vận hành, nhà máy rơi đúng vào lúc thị trường xơ sợi Polyester trong và ngoài nước đang rơi vào chu kỳ đi xuống. Timing xui xẻo vl

Còn các chuyên gia trong ngành lại có một góc nhìn khác nè: dự án này khi hoàn thành, mức vốn đầu tư lên đến 7.000 tỷ đồng, gấp đôi so với bình thường nên thay vì mục tiêu 9 năm hoàn vốn thì phải 20 – 30 năm mới có lợi nhuận. Đọc con số mà choáng á!

Vị trí nhà máy xa trung tâm, nếu ước tính chi phí vận chuyển sản phẩm của PVTex từ Hải Phòng vào TP.HCM cũng cao hơn các đối thủ khác khoảng 2% doanh thu, tương đương 40 tỷ đồng/năm. Sản phẩm sợi tổng hợp lại không được hưởng chính sách ưu đãi nên chi phí càng cao... Đây chính là một trong những nguyên nhân khiến PVTex rơi vào nguy cơ phá sản như hiện nay.

Bán nhà máy có cắt được lỗ?

Vậy đâu là giải pháp cho PVTex vào thời điểm hiện nay? Báo cáo về kế hoạch năm 2016 của PVN trình lên Thủ tướng Chính phủ mới đây cho biết, PVN sẽ giảm tỷ lệ nắm giữ vốn tại PVTex. Theo đó, PVN sẽ duy trì tỷ lệ sở hữu 74% tại PVTex để thực hiện các giải pháp nâng cao hiệu quả hoạt động.

Tuy nhiên, trong trường hợp được chấp thuận, PVN sẽ giảm sở hữu nhà nước tại DN này xuống 36% hoặc bán toàn bộ nếu tìm được đối tác mua lại dự án này. Basically là "ai muốn nhận không?" đó

Theo TS Phạm Quang – Viện trưởng Viện Kế toán – Kiểm toán, Trường đại học Kinh tế quốc dân, khi PVTex bán toàn bộ nhà máy thì cần phải tính toán hết sức kỹ lưỡng dựa trên các phân tích như: Số tiền đầu tư vào đó là bao nhiêu và giá trị lợi nhuận khi tái đầu tư. Đồng thời, phải xem xét rất cụ thể về năng lực sản xuất kinh doanh, khả năng tiêu thụ khi tính đến phương án bán ra.

Tuy nhiên, nếu không bán mà vẫn tiếp tục duy trì hoạt động sản xuất sẽ không mang lại hiệu quả kinh tế. Thậm chí càng kéo dài bao lâu thì tổn thất nhà nước phải chịu càng lớn bấy nhiêu. Vì vậy, cần đánh giá đúng giá trị DN để đưa ra giá bán hợp lý nhằm cắt lỗ. Kiểu "càng để lâu càng hỏng" ấy

Trước thực tế thua lỗ liên tục, PVN đã từng đề nghị nhà nước có hỗ trợ bằng cơ chế đặc thù đưa nhà máy hoạt động ổn định và thu hồi vốn đầu tư.

Theo đó, PVN đã đề nghị Bộ Tài chính áp thuế nhập khẩu và hạn ngạch đối với sản phẩm xơ sợi Polyester nhập khẩu. PVN đề xuất các nhà máy kéo sợi trong nước muốn được tiếp cận vốn ưu đãi của ngân hàng, ưu đãi thuế... phải dùng sản phẩm xơ sợi nội địa với tỉ lệ ít nhất là 30% trong năm đầu tiên, từ năm thứ hai là 50%.

Mặc dù chia sẻ với khó khăn của PVTex, nhưng nhiều kiến nghị của PVN đã bị Bộ Công Thương và Bộ Tài chính đánh giá "trái với cam kết gia nhập WTO" và "không có cơ sở để thực hiện" hay "rất khó thực hiện"... Tức là bị reject thẳng tay luôn

Để giải quyết khó khăn trước mắt, Bộ Công Thương cho biết đã có văn bản gửi các DN, Hiệp hội dệt may đề nghị ưu tiên sử dụng các sản phẩm của PVTex. Bộ Tài chính cũng nâng thuế mặt hàng xơ Polyester từ 0% lên 2%. Dù vậy, Bộ Công Thương vẫn cho rằng "tình hình tài chính của PVTex là hết sức khó khăn, thậm chí có nguy cơ phá sản...

Bên cạnh đó, PVN cũng từng đề nghị miễn giảm thuế giá trị gia tăng, miễn giảm chi phí điện nước, chi phí thuê đất, chi phí quản lý, xử lý nước thải của khu công nghiệp Đình Vũ với PVTex trong hai năm... Basically xin miễn hết luôn

Dù vậy, theo các chuyên gia, khả năng PVTex phá sản đang nằm trong tầm tay. Báo cáo mới đây của PVTex cho biết, tính đến 30/6 vốn chủ sở hữu của DN này đã âm 823,1 tỷ đồng, lỗ lũy kế của nhà máy lên đến hơn 3008 tỷ đồng. Con số khủng vãi chưởng

Tái cấu trúc tài chính liệu có ổn?

Ông Lưu Bích Hồ - Nguyên Viện trưởng Viện chiến lược phát triển, Bộ Kế hoạch Đầu tư cho biết, với dự án này, cần xem lại, rà soát nguyên nhân vì sao dẫn đến thua lỗ để đưa ra giải pháp khắc phục. Có thể kêu gọi đầu tư hoặc nhà nước bán bớt vốn tại dự án, để DN tư nhân, DN FDI xem xét đầu tư.

"Nếu trường hợp xét thấy không thể bảo đảm hiệu quả phải tìm cách xử lý, thu hồi vốn mặc dù có thể thất thoát một phần vốn quan trọng, nhưng còn hơn tiếp tục hoạt động kinh doanh vì có thể sẽ mất nhiều hơn" – ông Hồ nhấn mạnh. Đúng kiểu "cắt đứt khoát còn hơn" đó!

Để thoát khỏi vũng lầy, PVTex mới đây đã đề nghị chính phủ và các cơ quan hữu trách cho phép tái cấu trúc tài chính PVTex, điều chỉnh tổng mức đầu tư dự án và tăng vốn điều lệ của PVTex để đảm bảo nguồn vốn lưu động cho hoạt động sản xuất, kinh doanh, cho phép PVTex khoanh khấu hao đến hết năm 2017 để bảo toàn vốn chủ sở hữu và từ năm 2018 trở đi DN sẽ thực hiện việc trích khấu hao.

Giải pháp là bán hoặc hợp tác liên doanh cũng được đưa ra để giải cứu PVTex. Bộ Công Thương yêu cầu PVN khẩn trương đàm phán với các đối tác để thống nhất phương án hợp tác và báo cáo Bộ Công Thương. Sau đó, PVTex tìm được 2 đối tác lớn là Tập đoàn Indorama (Ấn Độ) và Tập đoàn Fortrec Chemicals (Singapore).

Tuy nhiên, do không chấp nhận chịu chi phí khấu hao máy móc, Fortrec Chemicals đưa ra điều kiện nếu máy móc trơn tru, họ sẽ cung cấp nguyên liệu chạy thử và sản phẩm chỉ cần đạt đủ công suất, còn kỹ thuật sẽ căn chỉnh cho phù hợp. Fortrec Chemicals đồng ý ký hợp đồng với PVTex 2 năm, trong đó họ lo đầu ra sản phẩm, tiêu thụ sản phẩm tại VN với giá cạnh tranh.

Nhưng đến nay, PVN vẫn chưa trả lời, đối tác Fortrec Chemicals đang cần đầu tư nhưng vẫn phải chờ đợi. Vì thế, nguồn vốn nhà nước lại tiếp tục treo lơ lửng tại PVTex... Rõ ràng rất nhiều giải pháp đã được đưa ra, song bán, cho phá sản hay tái cấu trúc PVTex đang là bài toán không dễ dàng đối với dự án này...

Nguồn: soha.vn