Làm việc 2 nơi, lương về 2 nguồn, thế thì đóng thuế thu nhập cá nhân như nào cho chuẩn nhỉ? Mình cùng xem các trường hợp nhé!

Trường hợp ký hợp đồng từ 3 tháng trở lên

Theo Thông tư 111/2013/TT-BTC, cách tính thuế khá ez:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

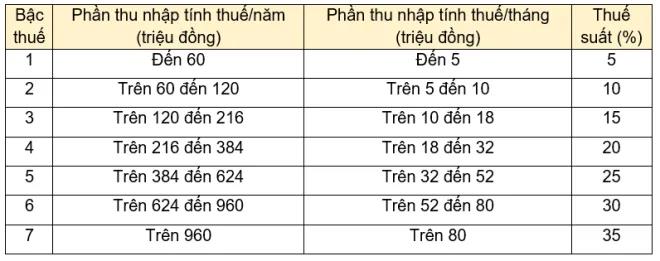

Thuế suất từ lương, tiền công với những bạn ký HĐ từ 3 tháng trở lên được áp dụng theo kiểu lũy tiến từng phần nha:

Vậy nếu làm ở cả 2 nơi và đều ký hợp đồng trên 3 tháng thì bạn sẽ nộp thuế TNCN dựa vào tổng mức lương nhận được từ cả 2 chỗ luôn. Lưu ý là trong case này, bạn phải tự quyết toán thuế TNCN nhé!

Trường hợp ký hợp đồng dưới 3 tháng

Cũng theo Thông tư 111/2013/TT-BTC đó, nếu bạn có thu nhập từ nhiều nơi (làm cho 2 công ty chẳng hạn), trong đó có nơi không ký HĐ hoặc ký HĐ dưới 3 tháng mà tổng thu nhập từ 2 triệu đồng/lần trở lên thì sẽ bị khấu trừ 10% trên thu nhập luôn.

Công ty trả lương sẽ trừ thẳng 10% trước khi chuyển tiền cho bạn nha!

Với thu nhập vãng lai từ 2 triệu đồng/lần trở lên, bạn sẽ bị trừ thẳng 10%

Trong trường hợp này, bạn có thể ủy quyền cho đơn vị trả thu nhập làm thủ tục quyết toán thuế TNCN nếu đủ các điều kiện sau:

• Có thu nhập từ lương, tiền công ký HĐ từ 3 tháng trở lên tại một nơi và đang thực tế làm việc ở đó vào thời điểm quyết toán thuế, kể cả khi chưa làm đủ 12 tháng trong năm;

• Thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10%;

• Không có yêu cầu quyết toán thuế đối với phần thu nhập vãng lai đã khấu trừ thuế.

Vậy nên, nếu thu nhập vãng lai trên 10 triệu đồng thì bạn không được ủy quyền quyết toán thuế theo hướng dẫn trên nhé. Case này bạn sẽ phải tự mình quyết toán thuế TNCN với cơ quan thuế!

Để biết chính xác mình phải đóng bao nhiêu tiền thuế, bạn có thể tham khảo Công cụ tính thuế thu nhập cá nhân online từ tiền lương, tiền công của LuatVietnam nha.

Nguồn: kenh14.vn