DauDethuong

New member

SSI Research vừa thả thính tin vui: Lợi nhuận ròng quý 4/2023 của Hòa Phát có thể chạm mốc 2.300 tỷ đồng, "bùng nổ" hẳn so với cú lỗ 2.000 tỷ đồng đau thương của quý 4/2022

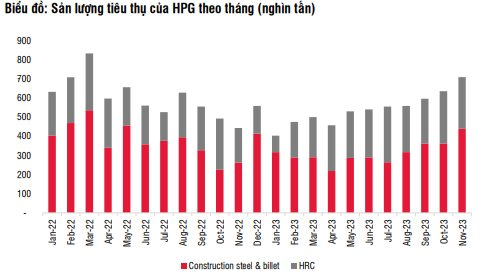

Trong báo cáo công bố ngày 6/11, CTCP Tập đoàn Hòa Phát (mã chứng khoán: HPG) cho biết sản lượng tiêu thụ thép xây dựng, HRC và phôi thép trong tháng 11 đạt 709.000 tấn. Con số này xịn sò nhất kể từ tháng 4/2022 luôn, tăng vọt 11,7% so với tháng trước và 60% so với cùng kỳ năm ngoái

Theo SSI Research, sản lượng tiêu thụ cao hơn nhiều so với sản lượng sản xuất (623.000 tấn) là do một lò cao ở Khu liên hợp Hải Dương đang "nghỉ dưỡng" bảo trì định kỳ. Sản lượng tiêu thụ tháng 11 tương đương tỷ lệ công suất hoạt động gần 100% - tính trên tổng công suất thép thô của công ty khoảng 8,5 triệu tấn/năm. Nghe mà mê!

Kết quả "xịn xò" này được thúc đẩy nhờ sản lượng tiêu thụ thép xây dựng phục hồi mạnh với mức tăng 62,7% so với cùng kỳ và 20,9% so với tháng trước, đạt 410.000 tấn. Lý do chính là do yếu tố mùa vụ cùng với việc đẩy mạnh đầu tư công tại thị trường trong nước.

Ngoài ra, sản lượng xuất khẩu cũng ổn định khoảng 95 nghìn tấn trong tháng (giảm 14% so với tháng trước nhưng tăng 228% so với cùng kỳ - con số khủng vãi).

Cuối cùng là do giá thép tháng trước tăng khoảng 1%-3%, khiến các nhà phân phối rần rần tích trữ hàng tồn kho luôn

Sản lượng HRC vẫn ở mức cao 270.000 tấn (giảm 1% so với tháng trước và tăng 50% so với cùng kỳ), nhờ nhu cầu thành phẩm cải thiện và kênh xuất khẩu phục hồi mạnh. Sản lượng tiêu thụ thép mạ kẽm và thép ống của Hòa Phát cũng tăng lần lượt 37,8% và 60,1%, đạt 73.000 tấn và 37.000 tấn.

Tính chung cả hai tháng 10 và 11, tổng sản lượng tiêu thụ thép xây dựng, HRC và phôi thép đạt 1,34 triệu tấn, tăng 44% so với cùng kỳ. Sản lượng tiêu thụ mỗi tháng tăng 18% so với mức trung bình trong quý 3/2023. Sản lượng tiêu thụ phục hồi sẽ giúp bù đắp cho việc biên lợi nhuận của công ty thu hẹp trong quý 4 so với quý 3/2023 do chi phí đầu vào cao hơn.

SSI Research cho biết đã dự báo sản lượng tiêu thụ của HPG tăng trong quý 4, nhưng kết quả trong tháng 11 vẫn cao hơn kỳ vọng trước đó của đơn vị này. Do đó, CTCK này điều chỉnh ước tính lợi nhuận ròng năm 2023 từ 5.950 tỷ đồng lên 6.150 tỷ đồng (giảm 27,5% so với cùng kỳ).

Như vậy, mức lợi nhuận ròng quý 4/2023 của Hòa Phát có thể đạt khoảng 2.300 tỷ đồng, cải thiện hẳn so với mức lỗ 2.000 tỷ đồng "xé lòng" trong quý 4/2022. SSI Research dự báo công ty sẽ ghi nhận khoản lỗ tỷ giá thấp hơn nhiều hoặc thậm chí thu được một khoản lãi tỷ giá nhẹ trong quý 4/2023 nữa kìa!

Điểm sáng hơn nữa: SSI Research cũng điều chỉnh tăng dự báo lợi nhuận năm 2024 của Hòa Phát từ 10.700 tỷ đồng lên 11.200 tỷ đồng (tăng 82% so với cùng kỳ - đọc con số mà "trổ hoa mắt" ). Nguyên nhân chủ yếu do CTCK này điều chỉnh tăng ước tính sản lượng tiêu thụ.

SSI Research giả định sản lượng tiêu thụ thép xây dựng và HRC của Hòa Phát sẽ lần lượt đạt 3,68 triệu tấn (giảm 14,2%) và 2,77 triệu tấn (tăng 5,6%) trong năm 2023, và 4,24 triệu tấn (tăng 15,3%) và 2,9 triệu tấn (tăng 4,7%) cho năm 2024. Mảng thép dự kiến sẽ phục hồi trong năm 2024 từ mức nền rất thấp của năm 2023, và LNST của Hòa Phát dự báo sẽ tăng 82,3%.

Nguồn: soha.vn