Vậy là Dung Quất 2 đã lên dây cót hoạt động rồi nha mọi người! Điều này có nghĩa là từ giờ Hòa Phát không thể "nhét" tiền lãi vay vào chi phí xây dựng nữa, mà phải tính thẳng vào chi phí tài chính năm 2025 luôn. Chuẩn bị tinh thần cho con số tăng lên thôi!

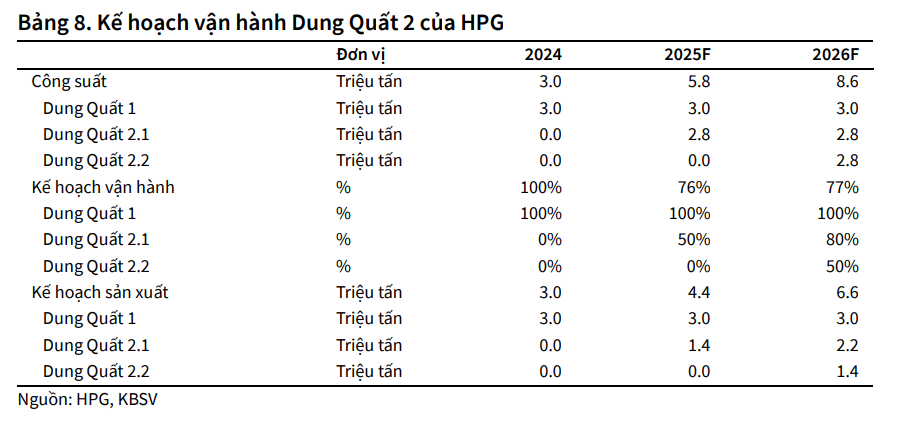

Theo báo cáo từ CTCK KBSV, giai đoạn 1 của dự án Dung Quất 2 đã bắt đầu chạy thử và vận hành trong năm 2025 này rồi đó. Còn giai đoạn 2 thì đang chạy được 50% tiến độ. Ban lãnh đạo dự tính năng lực sản xuất HRC (thép cán nóng) của Hòa Phát sẽ đạt 4,4 triệu tấn trong 2025 và 6,6 triệu tấn trong 2026. Theo ước tính của KBSV thì sản lượng tiêu thụ HRC có thể lên tới 4,5 triệu tấn trong 2025 và 6,5 triệu tấn trong 2026 (tăng lần lượt 54% và 43% so với cùng kỳ luôn nha)

Năm 2024 vừa rồi, chi phí lãi vay của Hòa Phát giảm tới 36% so với năm trước nhờ hai yếu tố chính: (1) lãi suất thấp và (2) được vốn hóa chi phí lãi vay khi đầu tư Dung Quất 2 vào tài sản cố định.

Nhưng giờ thì khác rồi! Khi Dung Quất 2 đã đi vào hoạt động, việc vốn hóa chi phí lãi vay này sẽ phải dừng lại. Vậy nên chi phí tài chính năm 2025 của Hòa Phát dự kiến sẽ tăng lên đáng kể. KBSV dự báo chi phí lãi vay sẽ tăng 18% trong cả hai năm 2025 và 2026. Không chỉ vậy, chi phí quản lý doanh nghiệp cũng sẽ tăng theo khi nhà máy mới đi vào vận hành nữa đó các bạn ơi

Về chuyện thuế chống bán phá giá (CBPG) với HRC nhập khẩu từ Trung Quốc (AD20), mức thuế áp dụng từ 19,4% đến 27,8%. KBSV thống kê cho thấy sản lượng nhập khẩu năm 2024 (đã loại trừ phần lẩn tránh thuế) đạt 12,8 triệu tấn (tăng 30% so với cùng kỳ), chủ yếu là do các nhà phân phối đầu cơ trước khi AD20 được phê duyệt.

Giả sử nhu cầu tiêu thụ 2025 đạt mức trung bình giai đoạn 2022-2023 là 13,1 triệu tấn, thì nhu cầu nhập khẩu HRC trong năm ước tính chỉ còn 7,5 triệu tấn (giảm tới 41% so với cùng kỳ luôn nha!). Ngược lại, sản lượng tiêu thụ nội địa trong 2025 ước tính sẽ tăng lên 5,6 triệu tấn (tăng 27% so với cùng kỳ).

"Đây là cơ sở vững chắc giúp HPG có thể đạt kế hoạch về sản lượng sản xuất HRC là 4,2 triệu tấn trong 2025" - KBSV nhận định như vậy đó!

Theo ước tính của CTCK này, năng lực sản xuất HRC nội địa dự kiến sẽ đảm bảo 103% nhu cầu tiêu thụ trong nước vào năm 2026 luôn. Tuy nhiên, dựa trên kế hoạch vận hành của HPG thì tỷ lệ cung/cầu nội địa chỉ ước tính đạt 71% trong 2026 thôi. KBSV cho rằng dư địa tăng sản lượng của HPG trong thời gian tới còn rất nhiều, và đây sẽ là động lực tăng trưởng chính của Hòa Phát trong dài hạn đấy các bạn!

Giá HRC có xu hướng tăng nhờ kỳ vọng nhu cầu nội địa tăng sau khi Bộ Công thương áp thuế CBPG tạm thời với HRC Trung Quốc. Trong bối cảnh sản lượng tiêu thụ hồi phục, KBSV kỳ vọng giá HRC sẽ tăng nhẹ trong thời gian tới.

Dù vậy, CTCK cũng cho rằng giá thép vẫn có thể gặp áp lực điều chỉnh giảm do chi phí đầu vào suy giảm đó nha. Cụ thể, nhu cầu tiêu thụ quặng sắt và than cốc tại Trung Quốc được dự báo sẽ giảm trong 2025 do nhu cầu tiêu thụ yếu và Chính phủ lên kế hoạch giảm cung trong năm.

Nguồn: soha.vn

Theo báo cáo từ CTCK KBSV, giai đoạn 1 của dự án Dung Quất 2 đã bắt đầu chạy thử và vận hành trong năm 2025 này rồi đó. Còn giai đoạn 2 thì đang chạy được 50% tiến độ. Ban lãnh đạo dự tính năng lực sản xuất HRC (thép cán nóng) của Hòa Phát sẽ đạt 4,4 triệu tấn trong 2025 và 6,6 triệu tấn trong 2026. Theo ước tính của KBSV thì sản lượng tiêu thụ HRC có thể lên tới 4,5 triệu tấn trong 2025 và 6,5 triệu tấn trong 2026 (tăng lần lượt 54% và 43% so với cùng kỳ luôn nha)

Năm 2024 vừa rồi, chi phí lãi vay của Hòa Phát giảm tới 36% so với năm trước nhờ hai yếu tố chính: (1) lãi suất thấp và (2) được vốn hóa chi phí lãi vay khi đầu tư Dung Quất 2 vào tài sản cố định.

Nhưng giờ thì khác rồi! Khi Dung Quất 2 đã đi vào hoạt động, việc vốn hóa chi phí lãi vay này sẽ phải dừng lại. Vậy nên chi phí tài chính năm 2025 của Hòa Phát dự kiến sẽ tăng lên đáng kể. KBSV dự báo chi phí lãi vay sẽ tăng 18% trong cả hai năm 2025 và 2026. Không chỉ vậy, chi phí quản lý doanh nghiệp cũng sẽ tăng theo khi nhà máy mới đi vào vận hành nữa đó các bạn ơi

Về chuyện thuế chống bán phá giá (CBPG) với HRC nhập khẩu từ Trung Quốc (AD20), mức thuế áp dụng từ 19,4% đến 27,8%. KBSV thống kê cho thấy sản lượng nhập khẩu năm 2024 (đã loại trừ phần lẩn tránh thuế) đạt 12,8 triệu tấn (tăng 30% so với cùng kỳ), chủ yếu là do các nhà phân phối đầu cơ trước khi AD20 được phê duyệt.

Giả sử nhu cầu tiêu thụ 2025 đạt mức trung bình giai đoạn 2022-2023 là 13,1 triệu tấn, thì nhu cầu nhập khẩu HRC trong năm ước tính chỉ còn 7,5 triệu tấn (giảm tới 41% so với cùng kỳ luôn nha!). Ngược lại, sản lượng tiêu thụ nội địa trong 2025 ước tính sẽ tăng lên 5,6 triệu tấn (tăng 27% so với cùng kỳ).

"Đây là cơ sở vững chắc giúp HPG có thể đạt kế hoạch về sản lượng sản xuất HRC là 4,2 triệu tấn trong 2025" - KBSV nhận định như vậy đó!

Theo ước tính của CTCK này, năng lực sản xuất HRC nội địa dự kiến sẽ đảm bảo 103% nhu cầu tiêu thụ trong nước vào năm 2026 luôn. Tuy nhiên, dựa trên kế hoạch vận hành của HPG thì tỷ lệ cung/cầu nội địa chỉ ước tính đạt 71% trong 2026 thôi. KBSV cho rằng dư địa tăng sản lượng của HPG trong thời gian tới còn rất nhiều, và đây sẽ là động lực tăng trưởng chính của Hòa Phát trong dài hạn đấy các bạn!

Giá HRC có xu hướng tăng nhờ kỳ vọng nhu cầu nội địa tăng sau khi Bộ Công thương áp thuế CBPG tạm thời với HRC Trung Quốc. Trong bối cảnh sản lượng tiêu thụ hồi phục, KBSV kỳ vọng giá HRC sẽ tăng nhẹ trong thời gian tới.

Dù vậy, CTCK cũng cho rằng giá thép vẫn có thể gặp áp lực điều chỉnh giảm do chi phí đầu vào suy giảm đó nha. Cụ thể, nhu cầu tiêu thụ quặng sắt và than cốc tại Trung Quốc được dự báo sẽ giảm trong 2025 do nhu cầu tiêu thụ yếu và Chính phủ lên kế hoạch giảm cung trong năm.

Nguồn: soha.vn