BossMay2k7

New member

Okay thì giờ tình hình là thế này: mọi thứ đang lên giá điên cuồng, khiến các hộ gia đình Mỹ cảm thấy túi tiền "rỉ máu" từng ngày Nhưng mà plot twist là khả năng tài chính của người dân Mỹ nhìn chung vẫn vững chắc như trong nhiều thập kỷ qua đấy! Lý do? Nhờ có số tiền tiết kiệm được trong thời kỳ đại dịch, nợ được thanh toán hết trong thập kỷ qua và thị trường việc làm đang mạnh mẽ lắm luôn.

Fun fact là hơn 2/3 hoạt động kinh tế của Mỹ gắn liền với chi tiêu hộ gia đình. Trong khi đó, các cuộc suy thoái trước đây thường diễn ra trong bối cảnh chi tiêu hộ gia đình sụt giảm. Sức mua đã tăng mạnh trong thời kỳ đại dịch nhưng giờ đang dần giảm sút rồi nè

Năm qua, Alexandra Peña (27 tuổi), sống tại Brooklyn (New York), đã nghĩ: "Chúng tôi đã tiết kiệm được rất nhiều tiền". Chị dự tính chị và chồng đã tiết kiệm được 21.000 USD từ những buổi hẹn hò bị hủy và tuần trăng mật bị hoãn lại, cùng với đó là những khoản hỗ trợ chính phủ và có một công việc được trả lương cao hơn. Họ đã dùng một khoản tiền trong đó để mua chiếc xe đạp tập thể dục của Peloton nữa

Tuy nhiên, gần đây thì "bão giá" đã thay đổi hoàn toàn quan điểm của họ luôn. Peña cho biết, do chi phí tăng cao, nên chị buộc phải cắt giảm chi tiêu cho những việc không thiết yếu như mua quần áo mới, chăm sóc móng và cắt tóc, đồng thời hạn chế đi ăn ngoài. Vào tháng 2, Peña và chồng tìm mua căn nhà đầu tiên, nhưng họ lại hoãn kế hoạch vì danh mục đầu tư cổ phiếu sụt giảm và lãi suất tăng.

Peña nói: "Tôi nhìn vào các hóa đơn sau khi đến cửa hàng tạp hóa và tự hỏi rằng kẻ nào đã lấy cắp thẻ tín dụng của mình." Relatable quá đi mất thôi

Chuyện người tiêu dùng ngại chi tiêu này sẽ là một yếu tố tác động lớn đến nền kinh tế đấy. Hoạt động chi tiêu đã tăng vọt vào năm 2021. Cuối năm ngoái, các khoản chi tiêu của hộ gia đình cho ô tô, đi ăn nhà hàng, quần áo, các hàng hóa và dịch vụ khác đã tăng gần 7% so với 1 năm trước đó. Còn từ giữa tháng 3 đến tháng 5, tốc độ đã giảm xuống 2%, thấp hơn 1 chút so với mức trung bình của 2 thập kỷ trước.

Đối với một số người, ảnh hưởng của đại dịch chỉ tồn tại trong thời gian ngắn thôi. 2 năm kể từ khi cuộc khủng hoảng này bắt đầu, khả năng tài chính của các hộ gia đình Mỹ đã trở nên vững chắc hơn hẳn. Vào cuối tháng 3, các hộ gia đình có 18,5 nghìn tỷ USD tiền gửi, tiết kiệm và tài khoản thị trường tiền tệ (MMA), cao hơn mức 5 nghìn tỷ USD trước khi đại dịch bắt đầu. Con số khủng vãi!

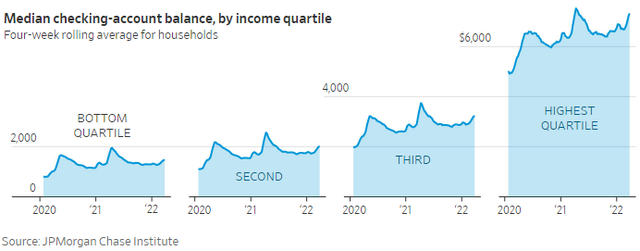

Dự trữ tiền mặt cũng tăng đối với các nhóm thu nhập. JPMorgan – theo dõi 7,5 triệu tài khoản họ đang quản lý, nhận thấy số dư tài khoản đạt gần 1.400 USD đối với nhóm khách hàng có thu nhập thấp nhất trong quý I, tăng từ dưới 900 USD trước đại dịch. Còn ở tài khoản của nhóm có thu nhập cao nhất, số dư tăng từ dưới 5.500 USD lên 7.000 USD.

Nhiều người Mỹ đã sử dụng khoản tiền hỗ trợ liên bang để trả nợ nè, theo các cuộc khảo sát của Fed New York. Nghĩa vụ tài chính của các hộ gia đình - bao gồm tiền thuê nhà hàng tháng, các khoản thế chấp, thuê ô tô, bảo hiểm cho chủ nhà và các hóa đơn định kỳ khác, chiếm 14% thu nhập khả dụng trong quý I.

Tỷ lệ trên thuộc mức thấp trong lịch sử luôn á! Trong giai đoạn suy thoái của các năm 1991, 2001 và 2007, con số này là 17-18%, có nghĩa là thu nhập của các hộ gia đình thấp hơn sau khi chi trả các khoản thanh toán thường xuyên. Khi tỷ lệ thất nghiệp gia tăng, các hộ gia đình cắt giảm chi tiêu để thanh toán hóa đơn. Mức chênh lệch giữa thời điểm hiện tại và giai đoạn trên là từ 3-4 điểm phần trăm, tương đương 550 – 725 triệu USD thu nhập hàng năm mà các hộ gia đình có thể tiết kiệm hoặc chi tiêu.

Đến khi Phố Wall bước vào thị trường giá xuống trong quý II, tài sản hộ gia đình vẫn rất vững chắc. Giá trị tài sản ròng của các hộ gia đình cao gấp 8 lần thu nhập khả dụng vào cuối quý I, cao hơn mức 6,7 ở thời điểm thị trường nhà ở bùng nổ vào những năm 2000 và 6,2 khi xảy ra bong bóng công nghệ những năm 1990, theo Fed.

John Lawler – CFO của Ford Motor Co., cho biết: "Nhu cầu của người tiêu dùng với các sản phẩm của chúng tôi tiếp tục tăng mạnh. Số lượng đơn đặt hàng vẫn rất lớn. 300.000 đơn cũng đủ để vượt quá khả năng sản xuất của ô tô." Xịn sò ghê!

Tuần trước, các giám đốc điều hành của Levi Strauss & Co. cho biết họ nhận thấy nhu cầu đối với các thương hiệu có giá phải chăng hơn đang ở mức vừa phải, dù sức mua nhìn chung vẫn là mạnh mẽ. Doanh thu của Levi's trong quý II tăng 15% so với 1 năm trước đó. Công ty cho biết các hộ gia đình đã chuyển từ mua sắm online sang mua trực tiếp tại các cửa hàng.

Tại Austin (Texas), Nycole và Brady Walsh gần đây đã thay đổi kế hoạch chi tiêu. Ở thập kỷ trước, mọi thứ không hề dễ dàng với gia đình này chút nào. Nycole (40 tuổi) tốt nghiệp một trường đào tạo điều dưỡng vào năm 2008 với khoản nợ sinh viên 40.000 USD và nền kinh tế suy thoái sâu sắc. Cô buộc phải giảm quy mô tổ chức đám cưới khi mẹ cô mất việc và việc bán nhà cũng lỗ nữa

Sau 1 thập kỷ cẩn thận lên kế hoạch chi tiêu và một số yếu tố may mắn, điều kiện tài chính của Nycole đã được cải thiện đáng kể. Cô và chồng đã mua một căn nhà khác ở Austin và trả hết khoản nợ sinh viên rồi!

Trước năm 2020, họ thường đến Disney World ở Florida và Disneyland ở California mỗi năm 1 lần. Sau đó, họ hủy bỏ mọi kế hoạch vì Covid-19. Gia đình này đã quay trở lại Disney World vào tháng 5 và đặt thêm một chuyến đi khác đến Disneyland nữa.

Tuy nhiên, chuyến đi mới nhất lại có sự thay đổi nhẹ đấy. Điều này phản ánh thay đổi trong lối chi tiêu của họ. Khi giá cả mọi thứ tăng cao, gia đình này đang cắt giảm số tiền họ chi cho những món quà lưu niệm hình chuột Mickey cho 2 con. Họ cũng hạn chế gọi cocktail ở bể bơi nữa. Tiết kiệm là giỏi!

Nguồn: soha.vn