Trong mấy năm tới, HHV hóng tiếp các khoản "buff" từ ngân sách nhà nước, gồm có 2.280 tỷ đồng hỗ trợ vì mất doanh thu ở trạm Bắc Hải Vân (do không thu phí ở trạm La Sơn – Túy Loan như kế hoạch ban đầu), và 4.600 tỷ đồng bù cho việc sụt doanh thu từ dự án Bắc Giang – Lạng Sơn vì chưa nối được đến cửa khẩu Hữu Nghị.

VCBS vừa ra báo cáo phân tích về CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (mã: HHV), kỳ vọng HHV sẽ "lên đời" mạnh trong 2025-2026 nhờ 3 yếu tố xịn sò: hưởng lợi từ đầu tư công được giải ngân nhanh hơn, cải thiện hiệu quả kinh doanh ở các dự án BOT, và tăng tỷ trọng sở hữu ở các dự án PPP mới.

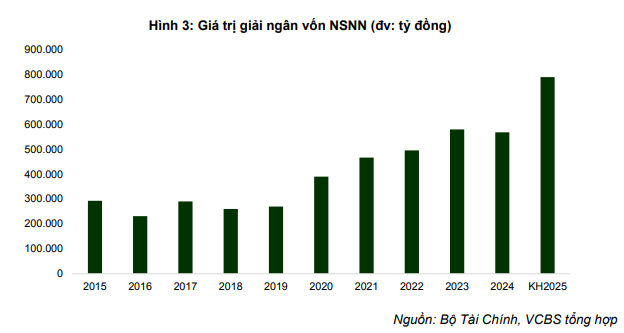

Hưởng lợi từ làn sóng giải ngân đầu tư công 2025

Theo VCBS, vốn đầu tư công và các dự án hạ tầng sẽ được "thúc ga" mạnh trong 2025 vì năm nay là năm cuối của kế hoạch đầu tư công trung hạn 2021-2025, nên các cơ quan quản lý đang chịu áp lực phải hoàn thành KPI.

Bên cạnh đó, giải ngân đầu tư công là công cụ quan trọng để đạt mục tiêu tăng trưởng của Chính phủ, trong khi chính sách tiền tệ không còn nhiều "đạn" và tiêu dùng nội địa vẫn còn yếu.

Thủ tục đầu tư và hoạt động cũng diễn ra thuận lợi hơn nhờ bộ máy nhân sự ở địa phương đã ổn định, cùng với Luật Đất đai và bảng giá đất mới giúp đẩy nhanh tiến độ giải phóng mặt bằng.

Với thế mạnh là doanh nghiệp trụ cột của Tập đoàn Đèo Cả (có brand name xịn trong ngành, đặc biệt về công trình hầm và kết cấu phức tạp) và đang mở rộng thị phần trong lĩnh vực xây lắp hạ tầng, VCBS đánh giá HHV sẽ "ăn nên làm ra" từ xu hướng này.

Hơn nữa, các dự án cao tốc do Đèo Cả làm chủ đầu tư PPP hoặc tổng thầu thi công (như cao tốc Quảng Ngãi – Hoài Nhơn, Đồng Đăng – Trà Lĩnh, Hữu Nghị - Chi Lăng,...) sẽ tiếp tục mang về việc cho HHV mà không phải lo cạnh tranh đấu thầu.

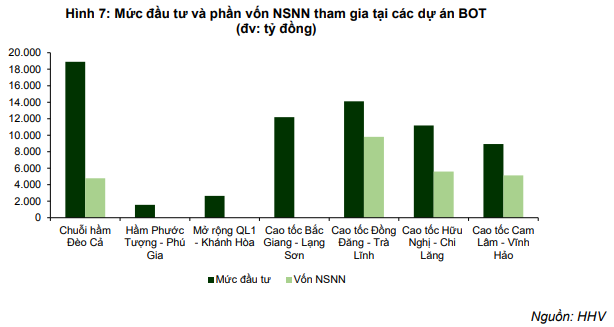

Cải thiện hiệu quả kinh doanh ở các dự án BOT

Trong giai đoạn 2025-2027, VCBS dự báo lưu lượng xe qua hệ thống trạm thu phí của HHV sẽ tăng trưởng trung bình 8-10%/năm. Lý do là các dự án thành phần cao tốc Bắc – Nam phía Đông giai đoạn 2 (khởi công từ 2022-2023) sắp hoàn thiện và đưa vào vận hành từ 2025, tạo ra chuỗi kết nối trực tiếp với phần lớn tuyến đường và trạm thu phí của HHV, giúp "hút" lưu lượng từ các tuyến truyền thống. Thêm vào đó, cao tốc Bắc Giang – Lạng Sơn còn nhiều dư địa tăng trưởng lưu lượng, nhờ nền mặt bằng lưu lượng thấp và sẽ hưởng lợi khi cao tốc Hữu Nghị - Chi Lăng, Đồng Đăng – Trà Lĩnh hoàn thiện (dự kiến 2026), tạo thành tuyến đồng bộ đến khu kinh tế cửa khẩu.

Ngoài ra, VCBS cho rằng hiệu quả tài chính ở các dự án BOT của HHV sẽ được cải thiện đáng kể trong thời gian tới, khi HHV lần lượt nhận các khoản hỗ trợ từ NSNN và thanh toán bớt nợ vay.

Cụ thể, trong quý 4/2024, doanh nghiệp đã chính thức nhận khoản hỗ trợ 1.180 tỷ đồng liên quan đến dự án hầm đường bộ qua Đèo Cả (đây là phần vốn góp NSNN tại dự án nhưng chưa được giải ngân trong các năm qua).

Trong vài năm tới, HHV hóng tiếp các khoản hỗ trợ từ NSNN gồm 2.280 tỷ đồng hỗ trợ cho việc sụt giảm doanh thu ở trạm Bắc Hải Vân do không thu phí ở trạm La Sơn – Túy Loan như phương án đầu, và 4.600 tỷ đồng hỗ trợ cho việc sụt giảm doanh thu từ dự án Bắc Giang – Lạng Sơn do chưa thông tuyến đến cửa khẩu Hữu Nghị.

Tăng tỷ lệ sở hữu ở các dự án PPP mới

Trong thời gian tới, HHV sẽ tăng mạnh tỷ lệ sở hữu tại các dự án BOT do Tập đoàn Đèo Cả làm chủ đầu tư (cao tốc Cam Lâm – Vĩnh Hảo, Hữu Nghị - Chi Lăng và Đồng Đăng – Trà Lĩnh). Trong đó, công ty sẽ nhận chuyển nhượng thêm 25% cổ phần ở cao tốc Đồng Đăng – Trà Lĩnh và 38% cổ phần ở cao tốc Cam Lâm – Vĩnh Hảo ngay trong năm 2025.

Theo VCBS, việc sở hữu thêm các hạ tầng BOT mới sẽ là động lực quan trọng cho kết quả kinh doanh của HHV trong các năm tiếp theo.

VCBS cho rằng việc tiếp nhận thêm các hạ tầng BOT sẽ không gây áp lực lớn cho hiệu quả kinh doanh của HHV. So với các dự án Chuỗi hầm Đèo Cả và cao tốc Bắc Giang – Lạng Sơn, hiệu quả đầu tư và tính khả thi về tài chính của các dự án PPP mới được cải thiện đáng kể vì sau khi Luật PPP 2020 có hiệu lực (từ 2021), tỷ lệ vốn ngân sách tham gia vào các dự án PPP được tăng nhiều so với trước (lên đến 50% giá trị đầu tư).

Đặc biệt với một số dự án đặc thù như cao tốc Đồng Đăng – Trà Lĩnh, tỷ lệ vốn ngân sách tham gia được nâng lên gần 70%, giúp giảm thiểu đáng kể áp lực tài chính cho nhà đầu tư.

Nguồn: soha.vn

VCBS vừa ra báo cáo phân tích về CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (mã: HHV), kỳ vọng HHV sẽ "lên đời" mạnh trong 2025-2026 nhờ 3 yếu tố xịn sò: hưởng lợi từ đầu tư công được giải ngân nhanh hơn, cải thiện hiệu quả kinh doanh ở các dự án BOT, và tăng tỷ trọng sở hữu ở các dự án PPP mới.

Hưởng lợi từ làn sóng giải ngân đầu tư công 2025

Theo VCBS, vốn đầu tư công và các dự án hạ tầng sẽ được "thúc ga" mạnh trong 2025 vì năm nay là năm cuối của kế hoạch đầu tư công trung hạn 2021-2025, nên các cơ quan quản lý đang chịu áp lực phải hoàn thành KPI.

Bên cạnh đó, giải ngân đầu tư công là công cụ quan trọng để đạt mục tiêu tăng trưởng của Chính phủ, trong khi chính sách tiền tệ không còn nhiều "đạn" và tiêu dùng nội địa vẫn còn yếu.

Thủ tục đầu tư và hoạt động cũng diễn ra thuận lợi hơn nhờ bộ máy nhân sự ở địa phương đã ổn định, cùng với Luật Đất đai và bảng giá đất mới giúp đẩy nhanh tiến độ giải phóng mặt bằng.

Với thế mạnh là doanh nghiệp trụ cột của Tập đoàn Đèo Cả (có brand name xịn trong ngành, đặc biệt về công trình hầm và kết cấu phức tạp) và đang mở rộng thị phần trong lĩnh vực xây lắp hạ tầng, VCBS đánh giá HHV sẽ "ăn nên làm ra" từ xu hướng này.

Hơn nữa, các dự án cao tốc do Đèo Cả làm chủ đầu tư PPP hoặc tổng thầu thi công (như cao tốc Quảng Ngãi – Hoài Nhơn, Đồng Đăng – Trà Lĩnh, Hữu Nghị - Chi Lăng,...) sẽ tiếp tục mang về việc cho HHV mà không phải lo cạnh tranh đấu thầu.

Cải thiện hiệu quả kinh doanh ở các dự án BOT

Trong giai đoạn 2025-2027, VCBS dự báo lưu lượng xe qua hệ thống trạm thu phí của HHV sẽ tăng trưởng trung bình 8-10%/năm. Lý do là các dự án thành phần cao tốc Bắc – Nam phía Đông giai đoạn 2 (khởi công từ 2022-2023) sắp hoàn thiện và đưa vào vận hành từ 2025, tạo ra chuỗi kết nối trực tiếp với phần lớn tuyến đường và trạm thu phí của HHV, giúp "hút" lưu lượng từ các tuyến truyền thống. Thêm vào đó, cao tốc Bắc Giang – Lạng Sơn còn nhiều dư địa tăng trưởng lưu lượng, nhờ nền mặt bằng lưu lượng thấp và sẽ hưởng lợi khi cao tốc Hữu Nghị - Chi Lăng, Đồng Đăng – Trà Lĩnh hoàn thiện (dự kiến 2026), tạo thành tuyến đồng bộ đến khu kinh tế cửa khẩu.

Ngoài ra, VCBS cho rằng hiệu quả tài chính ở các dự án BOT của HHV sẽ được cải thiện đáng kể trong thời gian tới, khi HHV lần lượt nhận các khoản hỗ trợ từ NSNN và thanh toán bớt nợ vay.

Cụ thể, trong quý 4/2024, doanh nghiệp đã chính thức nhận khoản hỗ trợ 1.180 tỷ đồng liên quan đến dự án hầm đường bộ qua Đèo Cả (đây là phần vốn góp NSNN tại dự án nhưng chưa được giải ngân trong các năm qua).

Trong vài năm tới, HHV hóng tiếp các khoản hỗ trợ từ NSNN gồm 2.280 tỷ đồng hỗ trợ cho việc sụt giảm doanh thu ở trạm Bắc Hải Vân do không thu phí ở trạm La Sơn – Túy Loan như phương án đầu, và 4.600 tỷ đồng hỗ trợ cho việc sụt giảm doanh thu từ dự án Bắc Giang – Lạng Sơn do chưa thông tuyến đến cửa khẩu Hữu Nghị.

Tăng tỷ lệ sở hữu ở các dự án PPP mới

Trong thời gian tới, HHV sẽ tăng mạnh tỷ lệ sở hữu tại các dự án BOT do Tập đoàn Đèo Cả làm chủ đầu tư (cao tốc Cam Lâm – Vĩnh Hảo, Hữu Nghị - Chi Lăng và Đồng Đăng – Trà Lĩnh). Trong đó, công ty sẽ nhận chuyển nhượng thêm 25% cổ phần ở cao tốc Đồng Đăng – Trà Lĩnh và 38% cổ phần ở cao tốc Cam Lâm – Vĩnh Hảo ngay trong năm 2025.

Theo VCBS, việc sở hữu thêm các hạ tầng BOT mới sẽ là động lực quan trọng cho kết quả kinh doanh của HHV trong các năm tiếp theo.

VCBS cho rằng việc tiếp nhận thêm các hạ tầng BOT sẽ không gây áp lực lớn cho hiệu quả kinh doanh của HHV. So với các dự án Chuỗi hầm Đèo Cả và cao tốc Bắc Giang – Lạng Sơn, hiệu quả đầu tư và tính khả thi về tài chính của các dự án PPP mới được cải thiện đáng kể vì sau khi Luật PPP 2020 có hiệu lực (từ 2021), tỷ lệ vốn ngân sách tham gia vào các dự án PPP được tăng nhiều so với trước (lên đến 50% giá trị đầu tư).

Đặc biệt với một số dự án đặc thù như cao tốc Đồng Đăng – Trà Lĩnh, tỷ lệ vốn ngân sách tham gia được nâng lên gần 70%, giúp giảm thiểu đáng kể áp lực tài chính cho nhà đầu tư.

Nguồn: soha.vn