TiểuThưTràSữa

New member

Sang tháng 5 rồi mà lãi suất ngân hàng lại tiếp tục "lao dốc" , giờ gửi tiết kiệm kỳ hạn 12 tháng phổ biến chỉ còn 5-6%/năm thôi các bạn ơi!

Gửi online ngon hơn gửi quầy nhiều đó nha

Nếu bạn thuộc team công nghệ, thích gửi tiền online thì ở kỳ hạn 12 tháng, Hong Leong đang dẫn đầu với mức lãi suất "khủng" 7,7%/năm luôn. Còn các ngân hàng Việt mình thì dao động 6,5-7%/năm như Bắc Á, VIB, OCB, VietCapitalBank.

Kỳ hạn 6 tháng thì Hong Leong vẫn "xịn" nhất với 7,6%/năm, trong khi mặt bằng chung ở mức 6,3-6,95%/năm tại Bắc Á, OCB, VietCapitalBank, VCBNeo.

Còn ai vẫn thích ra quầy gửi trực tiếp thì sao?

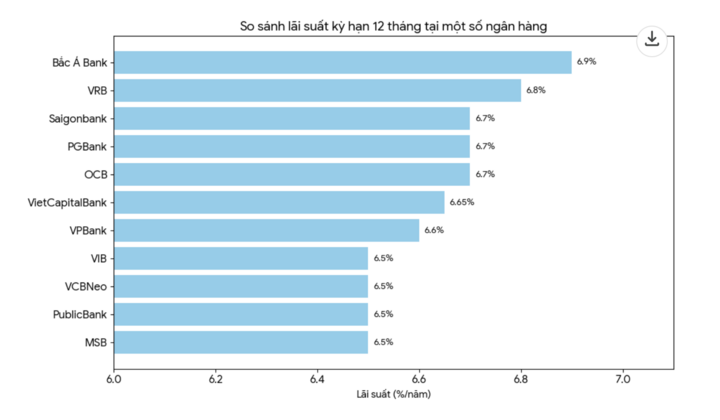

Ở kỳ hạn 12 tháng, Bắc Á Bank đang "top 1" với 6,9%/năm. Theo sát gót là VRB 6,8%/năm, rồi OCB, PGBank và Saigonbank cùng 6,7%/năm, VietCapitalBank 6,65%/năm, VPBank 6,6%/năm, còn MSB, PublicBank, VCBNeo và VIB đều ở mức 6,5%/năm.

Kỳ hạn 6 tháng thì Bắc Á Bank vẫn dẫn đầu với 6,85%/năm. Một vài ngân hàng lãi suất khá ổn áp gồm: PGBank 6,6%/năm, VCBNeo 6,5%/năm, VietCapitalBank 6,45%/năm, OCB, Saigonbank và VPBank cùng 6,4%/năm. Thấp nhất là 3,5%/năm tại "big 3" BIDV, Vietcombank và VietinBank.

Kỳ hạn 1 tháng (gửi ngắn hạn) thì cao nhất là 4,75%/năm, xuất hiện tại OCB, PGBank, PVcomBank, Saigonbank, VietCapitalBank và VPBank. Thấp nhất vẫn là 2,1%/năm tại BIDV, Vietcombank và VietinBank.

Tại sao lãi suất cứ giảm mãi thế này?

Đầu tháng 5 này, lãi suất đã bắt đầu trend đi xuống rồi. Sau cuộc họp với Ngân hàng Nhà nước (NHNN) ngày 9/4, đến giờ đã có hơn 30 ngân hàng đồng loạt giảm lãi suất huy động, mức giảm phổ biến từ 0,1-0,5%/năm. Thậm chí một số ngân hàng như Agribank, SeABank còn giảm tới 2 lần luôn.

Chuyên gia dự đoán lãi suất sẽ ra sao?

Ông Nguyễn Đức Vinh, Tổng Giám đốc VPBank cho rằng lãi suất có thể vẫn cao trong thời gian ngắn, trước khi giảm dần từ quý II và đầu quý III. Vai trò điều hành của NHNN sẽ rất quan trọng trong việc định hướng thị trường.

Tuy nhiên, các yếu tố bên ngoài vẫn là biến số cần theo dõi sát sao. Căng thẳng địa chính trị, đặc biệt tại Trung Đông, có thể làm tăng áp lực lạm phát thông qua giá năng lượng và chi phí logistics. Nếu lạm phát tăng trở lại thì khả năng giảm lãi suất sẽ bị thu hẹp.

Nhìn chung, lãi suất trong thời gian tới nhiều khả năng sẽ duy trì mặt bằng tương đối cao trong ngắn hạn, sau đó ổn định và từng bước giảm nhẹ khi thanh khoản cải thiện bền vững. Quá trình này được dự báo sẽ diễn ra thận trọng và có kiểm soát, nhằm đảm bảo cân bằng giữa mục tiêu hỗ trợ tăng trưởng và ổn định kinh tế vĩ mô.

Tương tự, các chuyên gia của KBSV cũng kỳ vọng xu hướng hạ nhiệt lãi suất sẽ rõ ràng hơn, với mức giảm bình quân khoảng 0,5-1%/năm vào 2 quý cuối năm 2026 nhờ nguồn vốn dồi dào từ dòng vốn đầu tư công giải ngân mạnh mẽ chảy vào hệ thống ngân hàng; tình hình xung đột tại Iran hạ nhiệt, giải tỏa áp lực lạm phát, tỷ giá, qua đó giúp NHNN có dư địa hỗ trợ thanh khoản cho hệ thống ngân hàng.

Đồng thời, nhiều chính sách mới sẽ được đưa ra vào nửa cuối năm từ Chính phủ và NHNN để nỗ lực đạt mục tiêu tăng trưởng GDP 2 con số, trong đó bao gồm hạ nhiệt mặt bằng lãi suất.

"Bước sang nửa sau của năm 2026, mặt bằng lãi suất cho vay sẽ có xu hướng hạ nhiệt rõ nét hơn, tương đồng mức giảm ở mặt bằng lãi suất huy động nhằm hỗ trợ thúc đẩy tăng trưởng kinh tế. Xu hướng giảm trong giai đoạn này nhiều khả năng vẫn mang tính chọn lọc, ưu tiên tập trung vào các lĩnh vực động lực như xuất khẩu và sản xuất công nghiệp", KBSV nhận định.

Còn ông Lê Quang Trung, Giám đốc Khối Nguồn vốn và ngoại hối VIB dự báo, lãi suất trong nước sẽ tiếp tục chịu áp lực trong quý II và quý III, nhưng dần ổn định từ quý IV/2026.

"Áp lực hiện nay chủ yếu đến từ chênh lệch giữa tăng trưởng tín dụng và huy động. Tuy nhiên, trong khoảng 3-6 tháng tới, khi mặt bằng lãi suất huy động đã được nâng lên so với cùng kỳ, dòng tiền dân cư sẽ quay trở lại, giúp cân bằng lại thanh khoản của hệ thống.

Về tỷ giá, áp lực lớn nhất sẽ nằm ở 9 tháng đầu năm, sau đó có thể cải thiện vào quý IV khi các yếu tố bên ngoài ổn định hơn. Năm 2026, chưa thấy yếu tố nào khiến lãi suất cho vay biến động vượt khỏi khung kiểm soát hiện tại", ông Trung nói.

Lãi suất có về vùng "đáy" như trước không?

Dù có xu hướng giảm, nhưng theo các chuyên gia thì lãi suất khó về vùng thấp như xưa. Ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng (Đại học Nguyễn Trãi) cho biết, việc lãi suất huy động đang bắt đầu giảm là diễn biến phù hợp với trạng thái thanh khoản của hệ thống ngân hàng khi áp lực huy động vốn không còn ở mức cao như trước. Đây cũng là một phần trong định hướng tạo điều kiện thuận lợi hơn cho hoạt động sản xuất - kinh doanh.

Tuy nhiên, khả năng giảm tiếp có thể không nhiều nữa, khi một số yếu tố mang tính "neo giữ" mặt bằng lãi suất vẫn hiện hữu, bao gồm: áp lực cân đối tỷ giá, yêu cầu kiểm soát lạm phát và sự tham chiếu từ chính sách tiền tệ quốc tế, đặc biệt là định hướng của Cục Dự trữ Liên bang Mỹ.

"Lãi suất huy động nhiều khả năng sẽ tiếp tục giảm nhẹ trong ngắn hạn, sau đó ổn định, hình thành một mặt bằng mới thấp hơn nhưng khó quay lại vùng 'rất thấp' như các giai đoạn trước", ông Huy dự báo.

Nguồn: kenh14.vn

Gửi online ngon hơn gửi quầy nhiều đó nha

Nếu bạn thuộc team công nghệ, thích gửi tiền online thì ở kỳ hạn 12 tháng, Hong Leong đang dẫn đầu với mức lãi suất "khủng" 7,7%/năm luôn. Còn các ngân hàng Việt mình thì dao động 6,5-7%/năm như Bắc Á, VIB, OCB, VietCapitalBank.

Kỳ hạn 6 tháng thì Hong Leong vẫn "xịn" nhất với 7,6%/năm, trong khi mặt bằng chung ở mức 6,3-6,95%/năm tại Bắc Á, OCB, VietCapitalBank, VCBNeo.

Còn ai vẫn thích ra quầy gửi trực tiếp thì sao?

Ở kỳ hạn 12 tháng, Bắc Á Bank đang "top 1" với 6,9%/năm. Theo sát gót là VRB 6,8%/năm, rồi OCB, PGBank và Saigonbank cùng 6,7%/năm, VietCapitalBank 6,65%/năm, VPBank 6,6%/năm, còn MSB, PublicBank, VCBNeo và VIB đều ở mức 6,5%/năm.

Kỳ hạn 6 tháng thì Bắc Á Bank vẫn dẫn đầu với 6,85%/năm. Một vài ngân hàng lãi suất khá ổn áp gồm: PGBank 6,6%/năm, VCBNeo 6,5%/năm, VietCapitalBank 6,45%/năm, OCB, Saigonbank và VPBank cùng 6,4%/năm. Thấp nhất là 3,5%/năm tại "big 3" BIDV, Vietcombank và VietinBank.

Kỳ hạn 1 tháng (gửi ngắn hạn) thì cao nhất là 4,75%/năm, xuất hiện tại OCB, PGBank, PVcomBank, Saigonbank, VietCapitalBank và VPBank. Thấp nhất vẫn là 2,1%/năm tại BIDV, Vietcombank và VietinBank.

Tại sao lãi suất cứ giảm mãi thế này?

Đầu tháng 5 này, lãi suất đã bắt đầu trend đi xuống rồi. Sau cuộc họp với Ngân hàng Nhà nước (NHNN) ngày 9/4, đến giờ đã có hơn 30 ngân hàng đồng loạt giảm lãi suất huy động, mức giảm phổ biến từ 0,1-0,5%/năm. Thậm chí một số ngân hàng như Agribank, SeABank còn giảm tới 2 lần luôn.

Chuyên gia dự đoán lãi suất sẽ ra sao?

Ông Nguyễn Đức Vinh, Tổng Giám đốc VPBank cho rằng lãi suất có thể vẫn cao trong thời gian ngắn, trước khi giảm dần từ quý II và đầu quý III. Vai trò điều hành của NHNN sẽ rất quan trọng trong việc định hướng thị trường.

Tuy nhiên, các yếu tố bên ngoài vẫn là biến số cần theo dõi sát sao. Căng thẳng địa chính trị, đặc biệt tại Trung Đông, có thể làm tăng áp lực lạm phát thông qua giá năng lượng và chi phí logistics. Nếu lạm phát tăng trở lại thì khả năng giảm lãi suất sẽ bị thu hẹp.

Nhìn chung, lãi suất trong thời gian tới nhiều khả năng sẽ duy trì mặt bằng tương đối cao trong ngắn hạn, sau đó ổn định và từng bước giảm nhẹ khi thanh khoản cải thiện bền vững. Quá trình này được dự báo sẽ diễn ra thận trọng và có kiểm soát, nhằm đảm bảo cân bằng giữa mục tiêu hỗ trợ tăng trưởng và ổn định kinh tế vĩ mô.

Tương tự, các chuyên gia của KBSV cũng kỳ vọng xu hướng hạ nhiệt lãi suất sẽ rõ ràng hơn, với mức giảm bình quân khoảng 0,5-1%/năm vào 2 quý cuối năm 2026 nhờ nguồn vốn dồi dào từ dòng vốn đầu tư công giải ngân mạnh mẽ chảy vào hệ thống ngân hàng; tình hình xung đột tại Iran hạ nhiệt, giải tỏa áp lực lạm phát, tỷ giá, qua đó giúp NHNN có dư địa hỗ trợ thanh khoản cho hệ thống ngân hàng.

Đồng thời, nhiều chính sách mới sẽ được đưa ra vào nửa cuối năm từ Chính phủ và NHNN để nỗ lực đạt mục tiêu tăng trưởng GDP 2 con số, trong đó bao gồm hạ nhiệt mặt bằng lãi suất.

"Bước sang nửa sau của năm 2026, mặt bằng lãi suất cho vay sẽ có xu hướng hạ nhiệt rõ nét hơn, tương đồng mức giảm ở mặt bằng lãi suất huy động nhằm hỗ trợ thúc đẩy tăng trưởng kinh tế. Xu hướng giảm trong giai đoạn này nhiều khả năng vẫn mang tính chọn lọc, ưu tiên tập trung vào các lĩnh vực động lực như xuất khẩu và sản xuất công nghiệp", KBSV nhận định.

Còn ông Lê Quang Trung, Giám đốc Khối Nguồn vốn và ngoại hối VIB dự báo, lãi suất trong nước sẽ tiếp tục chịu áp lực trong quý II và quý III, nhưng dần ổn định từ quý IV/2026.

"Áp lực hiện nay chủ yếu đến từ chênh lệch giữa tăng trưởng tín dụng và huy động. Tuy nhiên, trong khoảng 3-6 tháng tới, khi mặt bằng lãi suất huy động đã được nâng lên so với cùng kỳ, dòng tiền dân cư sẽ quay trở lại, giúp cân bằng lại thanh khoản của hệ thống.

Về tỷ giá, áp lực lớn nhất sẽ nằm ở 9 tháng đầu năm, sau đó có thể cải thiện vào quý IV khi các yếu tố bên ngoài ổn định hơn. Năm 2026, chưa thấy yếu tố nào khiến lãi suất cho vay biến động vượt khỏi khung kiểm soát hiện tại", ông Trung nói.

Lãi suất có về vùng "đáy" như trước không?

Dù có xu hướng giảm, nhưng theo các chuyên gia thì lãi suất khó về vùng thấp như xưa. Ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng (Đại học Nguyễn Trãi) cho biết, việc lãi suất huy động đang bắt đầu giảm là diễn biến phù hợp với trạng thái thanh khoản của hệ thống ngân hàng khi áp lực huy động vốn không còn ở mức cao như trước. Đây cũng là một phần trong định hướng tạo điều kiện thuận lợi hơn cho hoạt động sản xuất - kinh doanh.

Tuy nhiên, khả năng giảm tiếp có thể không nhiều nữa, khi một số yếu tố mang tính "neo giữ" mặt bằng lãi suất vẫn hiện hữu, bao gồm: áp lực cân đối tỷ giá, yêu cầu kiểm soát lạm phát và sự tham chiếu từ chính sách tiền tệ quốc tế, đặc biệt là định hướng của Cục Dự trữ Liên bang Mỹ.

"Lãi suất huy động nhiều khả năng sẽ tiếp tục giảm nhẹ trong ngắn hạn, sau đó ổn định, hình thành một mặt bằng mới thấp hơn nhưng khó quay lại vùng 'rất thấp' như các giai đoạn trước", ông Huy dự báo.

Nguồn: kenh14.vn