Giá bạc giờ đang "ăn hành" nặng đấy các bro ơi! Tuy kho dự trữ bên phương Tây đang hồi phục và áp lực giá giảm đi, nhưng các chuyên gia vẫn đang âm thầm cảnh báo một điều: thị trường toàn cầu đang thiếu hụt nguồn cung nghiêm trọng năm thứ sáu liên tiếp rồi

Giá bạc "lao dốc không phanh"

Giá bạc hiện tại đang loanh quanh mức 60 USD/ounce sau khi trải qua một đợt giảm cực mạnh - sụt tận 51% so với đỉnh 121,62 USD/ounce hồi ngày 29/1 (pain quá trời pain ). Con số này cũng thấp hơn khoảng 15% so với cuối năm 2025 khi giá đóng cửa ở mức 71 USD/ounce, mặc dù vẫn cao hơn cùng kỳ năm ngoái.

Tại sao lại thế? Nguyên nhân chính đến từ chính sách tiền tệ đó các bạn! Cục Dự trữ Liên bang Mỹ (Fed) dưới sự chỉ đạo của Chủ tịch mới Kevin Warsh đã thắt chặt tiền tệ khiến chỉ số đồng USD tăng vọt lên mức cao nhất trong một năm qua

Và còn một twist nữa nè: cuộc chiến tranh Iran năm 2026 không hề "buff" cho tài sản trú ẩn an toàn như bạc như mọi người nghĩ. Thay vào đó, rủi ro lạm phát từ cuộc chiến này buộc Fed phải giữ lãi suất cao lâu hơn, khiến việc nắm giữ kim loại không sinh lời như bạc trở nên kém hấp dẫn và tạo áp lực giảm giá

Drama tại các kho dự trữ toàn cầu

Bên cạnh việc giá lên xuống như tàu lượn, tình hình tại các kho lưu trữ cũng có nhiều thay đổi lắm luôn! Cho đến cuối năm 2025, thị trường có một đặc điểm siêu rõ: chênh lệch khủng giữa lượng bạc trên giấy tờ và bạc vật chất. Tình trạng cạn kiệt nguồn cung tại các sàn giao dịch và chi phí vay kim loại tăng vọt đã tạo ra tâm lý lo ngại về khủng hoảng nguồn cung thật sự.

Tuy nhiên giờ những áp lực này đã được giải quyết phần lớn tại các trung tâm giao dịch phương Tây, khiến luận điểm về sự khan hiếm nghiêm trọng không còn "ngầu" như ban đầu nữa

Theo bản tin Silver Catalyst của Golden Meadow, xu hướng cấu trúc dài hạn quan trọng hơn nhiều so với những biến động ngắn hạn theo tuần. Và việc tái cấu trúc kho bãi không có nghĩa là tình trạng thiếu hụt đã hết nha các bạn!

Update tình hình kho bãi chi tiết đây

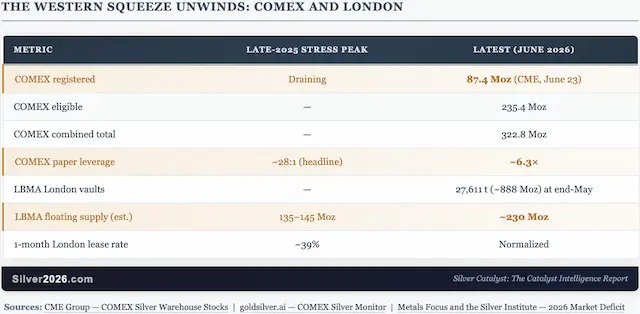

Tại sàn COMEX ở New York, dữ liệu cho thấy lượng bạc đã đăng ký (tức là kim loại sẵn sàng giao hàng theo hợp đồng tương lai) đã tăng lên 87,4 triệu ounce tính đến ngày 23/6, so với mức gần 82 triệu ounce đầu tháng.

Lượng bạc đủ điều kiện lưu trữ tại các kho được chấp thuận đạt 235,4 triệu ounce, nâng tổng số lên 322,8 triệu ounce. Nhưng plot twist ở đây là: báo cáo chi tiết cho thấy sự tăng lượng bạc đã đăng ký vào ngày 23/6 chủ yếu đến từ việc phân loại lại khoảng 1,2 triệu ounce từ danh mục đủ điều kiện sang danh mục sẵn sàng giao hàng để chuẩn bị cho chu kỳ giao dịch tháng 7, chứ không phải có nguồn cung mới đâu nhé!

Mức đòn bẩy trên thị trường cũng ghi nhận xu hướng ổn định trở lại rồi đó. Vào giai đoạn căng thẳng cuối năm 2025, tỷ lệ giữa khối lượng bạc giao dịch trên giấy tờ so với bạc vật chất được ước tính lên tới 28:1 (vãi ò ).

Hiện tại thì tỷ lệ này đã giảm xuống còn khoảng 6,3 lần, phản ánh rằng thị trường tương lai không rơi vào trạng thái thiếu hụt kim loại nghiêm trọng như thông tin trước đó nữa.

Tình hình tại thị trường London cũng tương tự khi Hiệp hội Thị trường Kim loại quý London (LBMA) công bố lượng bạc lưu trữ đạt 27.611 tấn, tương đương khoảng 888 triệu ounce vào cuối tháng 5.

Nguồn cung lưu động tự do tại London phục hồi lên mức 230 triệu ounce so với mức thấp điểm từ 135 đến 145 triệu ounce vào tháng 10 năm 2025. Lãi suất cho thuê bạc kỳ hạn một tháng, từng tăng vọt lên mức 39% trong giai đoạn khan hiếm, cũng đã về mức bình thường, cho thấy áp lực tìm nguồn cung vật chất ngắn hạn tại đây đã nguội đi

Vậy thực chất vấn đề là gì?

Việc nới lỏng các áp lực tồn kho này làm giảm tính cấp bách cho đà tăng giá của bạc trong ngắn hạn, vì các kho chứa đang được bổ sung và chi phí vay mượn đã ổn định. Tuy nhiên các bạn ơi, cần phân biệt rõ giữa khan hiếm nguồn cung cục bộ và thiếu hụt nguồn cung mang tính cấu trúc nhé!

Khan hiếm nguồn cung = sự mất cân đối tạm thời về lượng tồn kho tại một thời điểm hoặc khu vực địa lý nào đó. Còn thiếu hụt nguồn cung mang tính cấu trúc xảy ra khi nhu cầu tiêu thụ hằng năm vượt sản lượng khai thác trong thời gian dài (đây mới là vấn đề nghiêm trọng nè!).

Đối với năm 2026, tổ chức Metals Focus và Viện Bạc dự báo thị trường toàn cầu sẽ thiếu hụt khoảng 46,3 triệu ounce - đánh dấu năm thiếu hụt thứ sáu liên tiếp luôn đó các bạn ơi! Lượng tồn kho hữu hình tại phương Tây có thể tạm thời hồi phục thông qua việc phân loại lại hoặc điều chuyển, nhưng dòng chảy cung cầu dài hạn vẫn mất cân bằng nghiêm trọng

Plot twist: khan hiếm đang dịch chuyển sang phương Đông

Và còn một điều nữa các bạn ơi! Tình trạng khan hiếm nguồn cung vật chất không phải biến mất hoàn toàn mà đang dịch chuyển sang khu vực phía Đông. Trong khi giá bán lẻ bạc tại Mỹ giảm dần về sát mức giá giao ngay, giá bạc vật chất giao dịch tại sàn Thượng Hải vẫn duy trì mức chênh lệch cao hơn khoảng 10% so với giá chuẩn của các thị trường phương Tây. Sự chênh lệch kéo dài này chứng minh nhu cầu và áp lực nguồn cung vật chất tại châu Á vẫn ở mức cao đấy!

Kết luận: Nhìn xa trông rộng nào!

Do đó, các nhà đầu tư cần tách biệt hai khung thời gian:

• Ngắn hạn: chịu sự chi phối từ chính sách lãi suất của Fed và biến động của đồng USD

• Dài hạn: phụ thuộc vào tình trạng thiếu hụt cấu trúc, sự giới hạn công suất từ các mỏ khai thác và lực mua mạnh mẽ từ thị trường phương Đông

Nguồn: soha.vn

Giá bạc "lao dốc không phanh"

Giá bạc hiện tại đang loanh quanh mức 60 USD/ounce sau khi trải qua một đợt giảm cực mạnh - sụt tận 51% so với đỉnh 121,62 USD/ounce hồi ngày 29/1 (pain quá trời pain ). Con số này cũng thấp hơn khoảng 15% so với cuối năm 2025 khi giá đóng cửa ở mức 71 USD/ounce, mặc dù vẫn cao hơn cùng kỳ năm ngoái.

Tại sao lại thế? Nguyên nhân chính đến từ chính sách tiền tệ đó các bạn! Cục Dự trữ Liên bang Mỹ (Fed) dưới sự chỉ đạo của Chủ tịch mới Kevin Warsh đã thắt chặt tiền tệ khiến chỉ số đồng USD tăng vọt lên mức cao nhất trong một năm qua

Và còn một twist nữa nè: cuộc chiến tranh Iran năm 2026 không hề "buff" cho tài sản trú ẩn an toàn như bạc như mọi người nghĩ. Thay vào đó, rủi ro lạm phát từ cuộc chiến này buộc Fed phải giữ lãi suất cao lâu hơn, khiến việc nắm giữ kim loại không sinh lời như bạc trở nên kém hấp dẫn và tạo áp lực giảm giá

Drama tại các kho dự trữ toàn cầu

Bên cạnh việc giá lên xuống như tàu lượn, tình hình tại các kho lưu trữ cũng có nhiều thay đổi lắm luôn! Cho đến cuối năm 2025, thị trường có một đặc điểm siêu rõ: chênh lệch khủng giữa lượng bạc trên giấy tờ và bạc vật chất. Tình trạng cạn kiệt nguồn cung tại các sàn giao dịch và chi phí vay kim loại tăng vọt đã tạo ra tâm lý lo ngại về khủng hoảng nguồn cung thật sự.

Tuy nhiên giờ những áp lực này đã được giải quyết phần lớn tại các trung tâm giao dịch phương Tây, khiến luận điểm về sự khan hiếm nghiêm trọng không còn "ngầu" như ban đầu nữa

Theo bản tin Silver Catalyst của Golden Meadow, xu hướng cấu trúc dài hạn quan trọng hơn nhiều so với những biến động ngắn hạn theo tuần. Và việc tái cấu trúc kho bãi không có nghĩa là tình trạng thiếu hụt đã hết nha các bạn!

Update tình hình kho bãi chi tiết đây

Tại sàn COMEX ở New York, dữ liệu cho thấy lượng bạc đã đăng ký (tức là kim loại sẵn sàng giao hàng theo hợp đồng tương lai) đã tăng lên 87,4 triệu ounce tính đến ngày 23/6, so với mức gần 82 triệu ounce đầu tháng.

Lượng bạc đủ điều kiện lưu trữ tại các kho được chấp thuận đạt 235,4 triệu ounce, nâng tổng số lên 322,8 triệu ounce. Nhưng plot twist ở đây là: báo cáo chi tiết cho thấy sự tăng lượng bạc đã đăng ký vào ngày 23/6 chủ yếu đến từ việc phân loại lại khoảng 1,2 triệu ounce từ danh mục đủ điều kiện sang danh mục sẵn sàng giao hàng để chuẩn bị cho chu kỳ giao dịch tháng 7, chứ không phải có nguồn cung mới đâu nhé!

Mức đòn bẩy trên thị trường cũng ghi nhận xu hướng ổn định trở lại rồi đó. Vào giai đoạn căng thẳng cuối năm 2025, tỷ lệ giữa khối lượng bạc giao dịch trên giấy tờ so với bạc vật chất được ước tính lên tới 28:1 (vãi ò ).

Hiện tại thì tỷ lệ này đã giảm xuống còn khoảng 6,3 lần, phản ánh rằng thị trường tương lai không rơi vào trạng thái thiếu hụt kim loại nghiêm trọng như thông tin trước đó nữa.

Tình hình tại thị trường London cũng tương tự khi Hiệp hội Thị trường Kim loại quý London (LBMA) công bố lượng bạc lưu trữ đạt 27.611 tấn, tương đương khoảng 888 triệu ounce vào cuối tháng 5.

Nguồn cung lưu động tự do tại London phục hồi lên mức 230 triệu ounce so với mức thấp điểm từ 135 đến 145 triệu ounce vào tháng 10 năm 2025. Lãi suất cho thuê bạc kỳ hạn một tháng, từng tăng vọt lên mức 39% trong giai đoạn khan hiếm, cũng đã về mức bình thường, cho thấy áp lực tìm nguồn cung vật chất ngắn hạn tại đây đã nguội đi

Vậy thực chất vấn đề là gì?

Việc nới lỏng các áp lực tồn kho này làm giảm tính cấp bách cho đà tăng giá của bạc trong ngắn hạn, vì các kho chứa đang được bổ sung và chi phí vay mượn đã ổn định. Tuy nhiên các bạn ơi, cần phân biệt rõ giữa khan hiếm nguồn cung cục bộ và thiếu hụt nguồn cung mang tính cấu trúc nhé!

Khan hiếm nguồn cung = sự mất cân đối tạm thời về lượng tồn kho tại một thời điểm hoặc khu vực địa lý nào đó. Còn thiếu hụt nguồn cung mang tính cấu trúc xảy ra khi nhu cầu tiêu thụ hằng năm vượt sản lượng khai thác trong thời gian dài (đây mới là vấn đề nghiêm trọng nè!).

Đối với năm 2026, tổ chức Metals Focus và Viện Bạc dự báo thị trường toàn cầu sẽ thiếu hụt khoảng 46,3 triệu ounce - đánh dấu năm thiếu hụt thứ sáu liên tiếp luôn đó các bạn ơi! Lượng tồn kho hữu hình tại phương Tây có thể tạm thời hồi phục thông qua việc phân loại lại hoặc điều chuyển, nhưng dòng chảy cung cầu dài hạn vẫn mất cân bằng nghiêm trọng

Plot twist: khan hiếm đang dịch chuyển sang phương Đông

Và còn một điều nữa các bạn ơi! Tình trạng khan hiếm nguồn cung vật chất không phải biến mất hoàn toàn mà đang dịch chuyển sang khu vực phía Đông. Trong khi giá bán lẻ bạc tại Mỹ giảm dần về sát mức giá giao ngay, giá bạc vật chất giao dịch tại sàn Thượng Hải vẫn duy trì mức chênh lệch cao hơn khoảng 10% so với giá chuẩn của các thị trường phương Tây. Sự chênh lệch kéo dài này chứng minh nhu cầu và áp lực nguồn cung vật chất tại châu Á vẫn ở mức cao đấy!

Kết luận: Nhìn xa trông rộng nào!

Do đó, các nhà đầu tư cần tách biệt hai khung thời gian:

• Ngắn hạn: chịu sự chi phối từ chính sách lãi suất của Fed và biến động của đồng USD

• Dài hạn: phụ thuộc vào tình trạng thiếu hụt cấu trúc, sự giới hạn công suất từ các mỏ khai thác và lực mua mạnh mẽ từ thị trường phương Đông

Nguồn: soha.vn