BongCheOfficial

New member

Thanh khoản ngon lành nhưng không phải CTCK nào cũng "ăn nên làm ra" đâu nhé! Tốc độ tăng trưởng mỗi nhà một kiểu, thậm chí nhiều cái tên còn "âm điểm" luôn

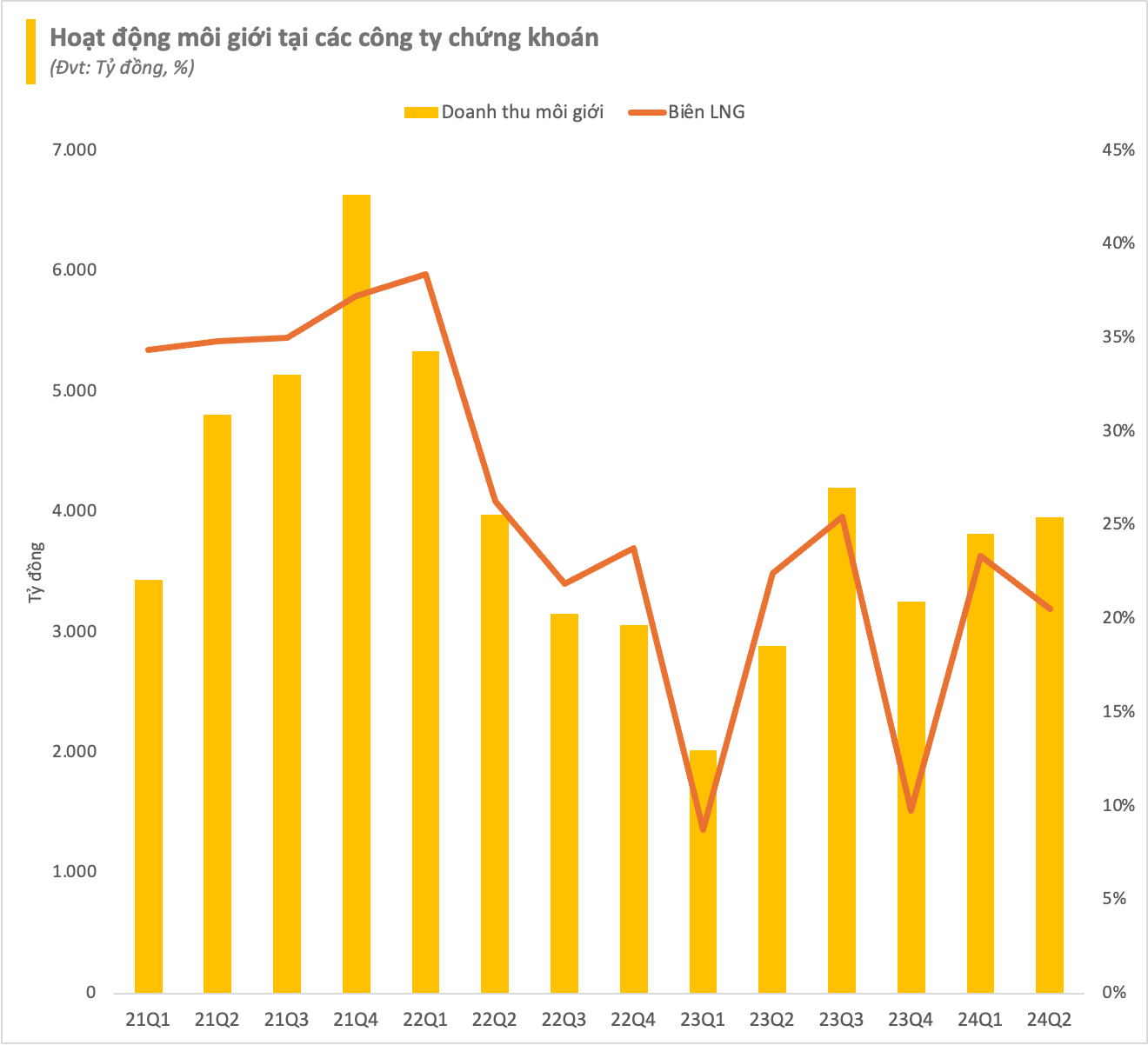

Quý 2/2024 vừa qua, thị trường chứng khoán sôi động thật đấy. Thanh khoản tăng vùn vụt giúp mảng môi giới của các CTCK "chốt đơn" khá ngon. Cụ thể, tổng doanh thu môi giới chạm mốc gần 4.000 tỷ đồng, tăng 37% so với cùng kỳ 2023 và tăng hơn 3% so với quý 1. Đây là quý thứ 2 liên tiếp doanh thu mảng này leo dốc đấy!

Nhưng mà... vấn đề là chi phí cũng "đu theo" tăng 7% so với quý trước luôn Kết quả là lợi nhuận gộp mảng môi giới "xẹp" hơn 9% so với quý 1, chỉ còn hơn 810 tỷ. Biên lãi gộp cũng bị "ép" từ 23,4% xuống còn 20,5% thôi.

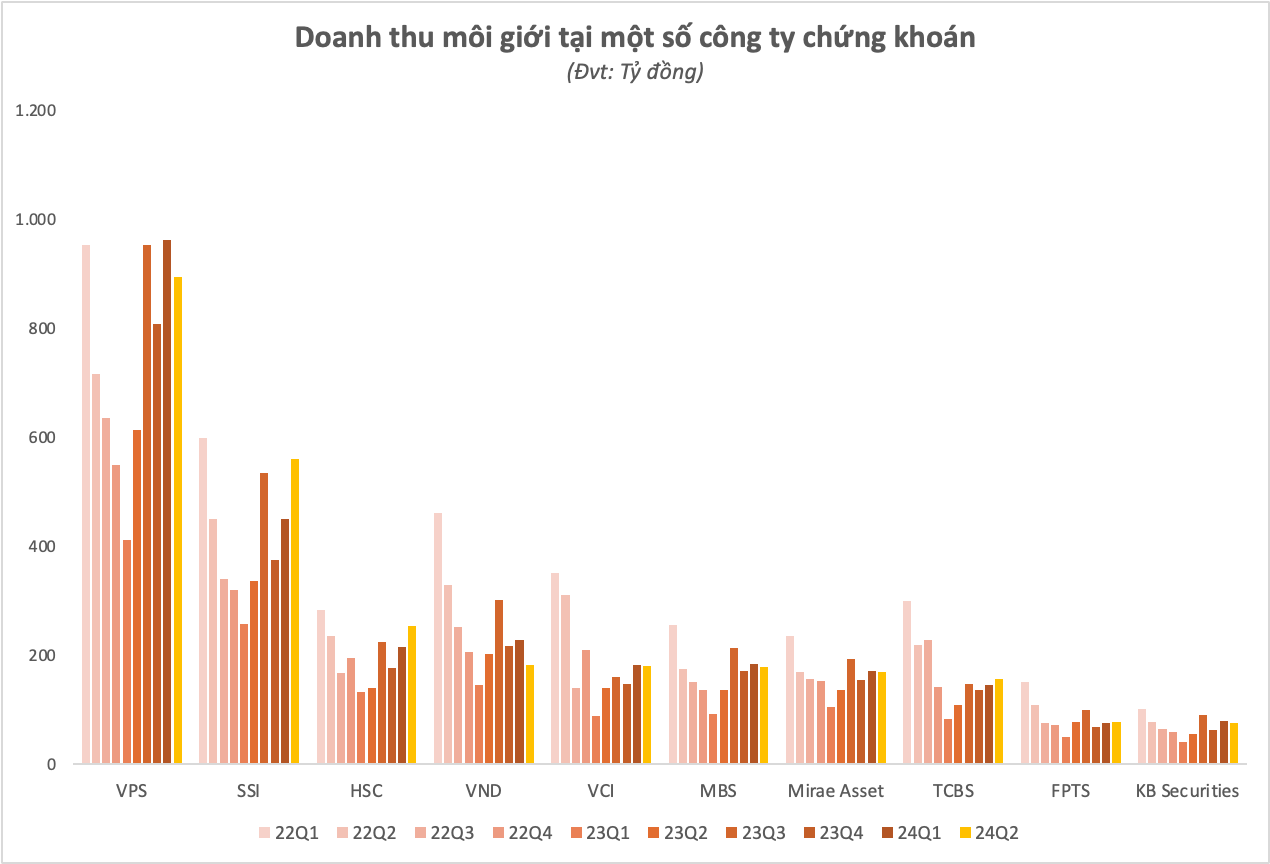

Nhiều CTCK ghi nhận doanh thu tăng so với cả năm ngoái lẫn quý trước. Nhưng mà đừng vội mừng, vì tốc độ tăng trưởng mỗi nhà một khác, và không phải ai cũng "kiếm bộn" được đâu nha!

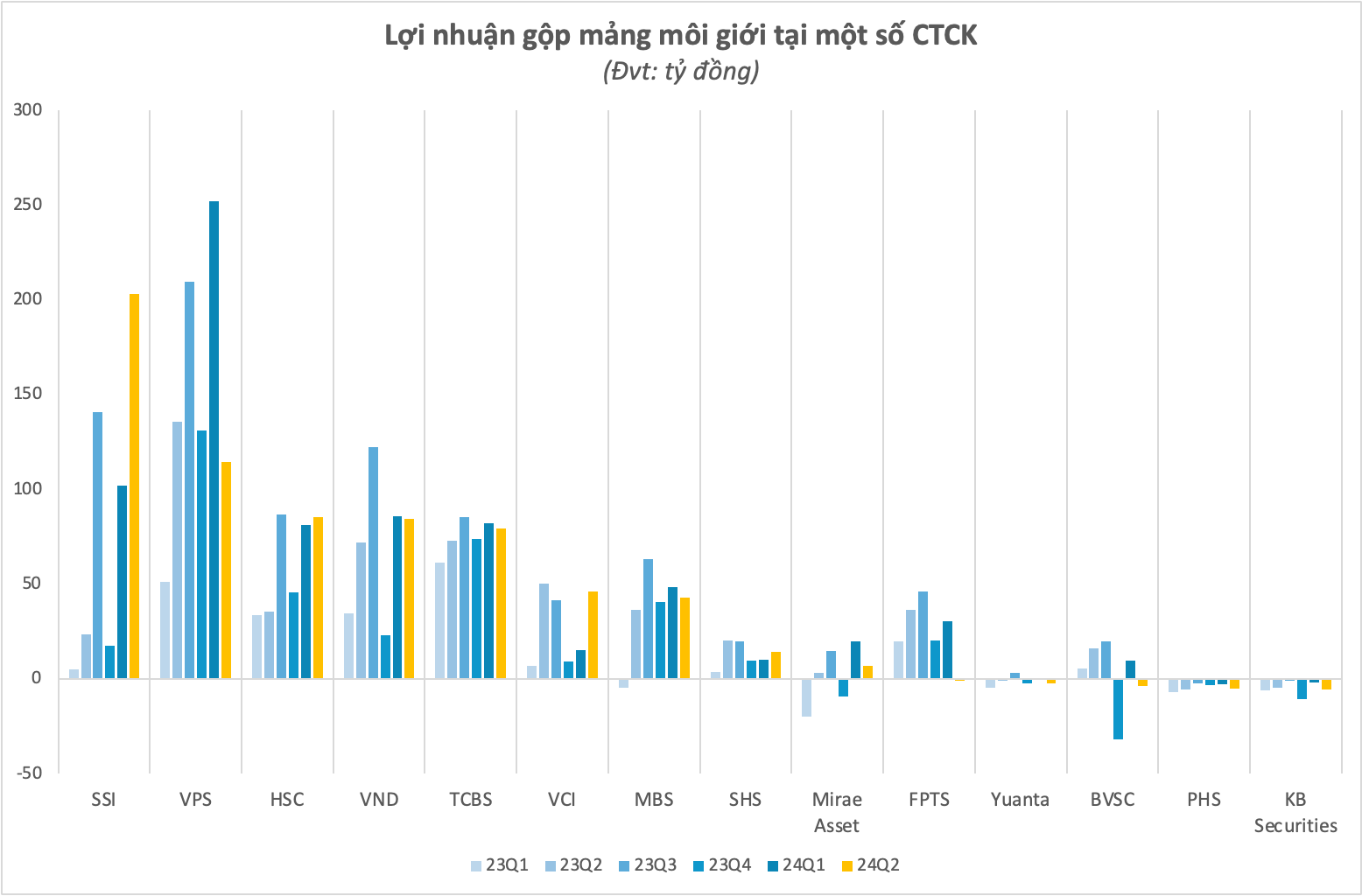

VPS vẫn giữ vững ngôi vương với thị phần môi giới top 1 trên cả 3 sàn. Quý 2 này VPS "chốt" 893 tỷ đồng doanh thu, tăng 46% so với cùng kỳ năm ngoái nhưng giảm 7% so với quý 1. Lãi gộp gần 115 tỷ, nhưng biên lãi gộp chỉ còn 13%, "bay màu" so với mức 26% của quý 1 luôn

SSI thì "phang" mạnh với doanh thu tăng 67% so với cùng kỳ và 25% so với quý trước, lên tới 560 tỷ. Điểm sáng là biên lợi nhuận gộp cải thiện khá xịn từ 23% lên 36% trong quý 2 nè!

TCBS vẫn là "ông vua biên lợi nhuận" với mức 51% trong quý 2, dù có giảm nhẹ so với 56% của quý 1, tương ứng lãi gộp hơn 79 tỷ đồng. Xịn xò!

VNDirect thu về 182 tỷ đồng doanh thu môi giới trong quý 2, giảm 10% so với cùng kỳ năm ngoái. Nhưng may sao chi phí giảm nên biên lãi gộp vẫn cải thiện từ 38% lên 46%. Lợi nhuận gộp mảng môi giới đạt xấp xỉ 85 tỷ đồng.

Nói thật thì con số của TCBS hay VNDirect tuy không khủng lắm nhưng biên lợi nhuận khá "bá cháy" đấy! Bởi vì ở đa số các CTCK khác, chi phí cho mảng này "ngốn" phần lớn doanh thu luôn. Mirae Asset chẳng hạn, biên lãi gộp dưới 10% - nghĩa là 10 đồng doanh thu mà lãi chưa đến 1 đồng Còn KBSV, FPTS, PHS, BVSC... thì thậm chí còn lỗ gộp mảng môi giới trong quý 2 luôn á!

Kể từ khi chạm đáy dưới 10% vào quý 4/2023, biên LNG của mảng môi giới đã hồi phục lên ngưỡng 20% trong 2 quý gần đây. Điều này cho thấy các CTCK đang quản lý chi phí tốt hơn rồi đấy! Một phần nhờ vào xu hướng ứng dụng công nghệ thay thế môi giới "bằng người" đang hot lên ở nhiều CTCK.

Tuy nhiên, biên lãi "mỏng như lá lúa" cũng phản ánh cuộc chiến giành thị phần đang cực kỳ khốc liệt Các CTCK lao vào giảm phí, thậm chí miễn phí để "câu" nhà đầu tư. Phần lớn đang áp mức phí khoảng 0,1-0,15% (đã bao gồm phí trả về Sở Giao dịch Chứng khoán). Một số còn "chơi lớn" với chính sách "zero fee" trọn đời như Pinetree, DNSE hay MBS luôn!

Bên cạnh đó, các CTCK còn phải gánh nhiều khoản chi phí khác cho hoạt động này, khiến lợi nhuận bị "bào mòn" dần. Thực tế, đa phần vẫn đang duy trì môi giới truyền thống và hoa hồng cho đội ngũ "chạy bằng cơm" này không hề nhỏ tí nào đâu!

Dù chiến lược mỗi nhà một khác, nhưng không thể phủ nhận mảng môi giới vẫn siêu quan trọng với các CTCK. Lợi ích từ tệp khách hàng chất lượng mang lại còn lớn hơn nhiều so với nguồn thu phí giao dịch thông thường, đặc biệt là trong việc thúc đẩy hoạt động cho vay margin.

Nguồn: soha.vn

Quý 2/2024 vừa qua, thị trường chứng khoán sôi động thật đấy. Thanh khoản tăng vùn vụt giúp mảng môi giới của các CTCK "chốt đơn" khá ngon. Cụ thể, tổng doanh thu môi giới chạm mốc gần 4.000 tỷ đồng, tăng 37% so với cùng kỳ 2023 và tăng hơn 3% so với quý 1. Đây là quý thứ 2 liên tiếp doanh thu mảng này leo dốc đấy!

Nhưng mà... vấn đề là chi phí cũng "đu theo" tăng 7% so với quý trước luôn Kết quả là lợi nhuận gộp mảng môi giới "xẹp" hơn 9% so với quý 1, chỉ còn hơn 810 tỷ. Biên lãi gộp cũng bị "ép" từ 23,4% xuống còn 20,5% thôi.

Nhiều CTCK ghi nhận doanh thu tăng so với cả năm ngoái lẫn quý trước. Nhưng mà đừng vội mừng, vì tốc độ tăng trưởng mỗi nhà một khác, và không phải ai cũng "kiếm bộn" được đâu nha!

VPS vẫn giữ vững ngôi vương với thị phần môi giới top 1 trên cả 3 sàn. Quý 2 này VPS "chốt" 893 tỷ đồng doanh thu, tăng 46% so với cùng kỳ năm ngoái nhưng giảm 7% so với quý 1. Lãi gộp gần 115 tỷ, nhưng biên lãi gộp chỉ còn 13%, "bay màu" so với mức 26% của quý 1 luôn

SSI thì "phang" mạnh với doanh thu tăng 67% so với cùng kỳ và 25% so với quý trước, lên tới 560 tỷ. Điểm sáng là biên lợi nhuận gộp cải thiện khá xịn từ 23% lên 36% trong quý 2 nè!

TCBS vẫn là "ông vua biên lợi nhuận" với mức 51% trong quý 2, dù có giảm nhẹ so với 56% của quý 1, tương ứng lãi gộp hơn 79 tỷ đồng. Xịn xò!

VNDirect thu về 182 tỷ đồng doanh thu môi giới trong quý 2, giảm 10% so với cùng kỳ năm ngoái. Nhưng may sao chi phí giảm nên biên lãi gộp vẫn cải thiện từ 38% lên 46%. Lợi nhuận gộp mảng môi giới đạt xấp xỉ 85 tỷ đồng.

Nói thật thì con số của TCBS hay VNDirect tuy không khủng lắm nhưng biên lợi nhuận khá "bá cháy" đấy! Bởi vì ở đa số các CTCK khác, chi phí cho mảng này "ngốn" phần lớn doanh thu luôn. Mirae Asset chẳng hạn, biên lãi gộp dưới 10% - nghĩa là 10 đồng doanh thu mà lãi chưa đến 1 đồng Còn KBSV, FPTS, PHS, BVSC... thì thậm chí còn lỗ gộp mảng môi giới trong quý 2 luôn á!

Kể từ khi chạm đáy dưới 10% vào quý 4/2023, biên LNG của mảng môi giới đã hồi phục lên ngưỡng 20% trong 2 quý gần đây. Điều này cho thấy các CTCK đang quản lý chi phí tốt hơn rồi đấy! Một phần nhờ vào xu hướng ứng dụng công nghệ thay thế môi giới "bằng người" đang hot lên ở nhiều CTCK.

Tuy nhiên, biên lãi "mỏng như lá lúa" cũng phản ánh cuộc chiến giành thị phần đang cực kỳ khốc liệt Các CTCK lao vào giảm phí, thậm chí miễn phí để "câu" nhà đầu tư. Phần lớn đang áp mức phí khoảng 0,1-0,15% (đã bao gồm phí trả về Sở Giao dịch Chứng khoán). Một số còn "chơi lớn" với chính sách "zero fee" trọn đời như Pinetree, DNSE hay MBS luôn!

Bên cạnh đó, các CTCK còn phải gánh nhiều khoản chi phí khác cho hoạt động này, khiến lợi nhuận bị "bào mòn" dần. Thực tế, đa phần vẫn đang duy trì môi giới truyền thống và hoa hồng cho đội ngũ "chạy bằng cơm" này không hề nhỏ tí nào đâu!

Dù chiến lược mỗi nhà một khác, nhưng không thể phủ nhận mảng môi giới vẫn siêu quan trọng với các CTCK. Lợi ích từ tệp khách hàng chất lượng mang lại còn lớn hơn nhiều so với nguồn thu phí giao dịch thông thường, đặc biệt là trong việc thúc đẩy hoạt động cho vay margin.

Nguồn: soha.vn