NaiSaigon7713

New member

Câu chuyện về nỗi lo "túi rỗng" của hội freshers đang gây sốt MXH đây này!

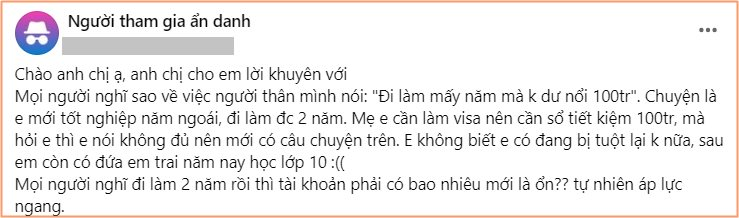

Gần đây, trong một cộng đồng về quản lý tài chính cá nhân, một bạn nữ mới "lăn lộn" trong xã hội được khoảng 2 năm đã chia sẻ câu chuyện khiến bao người đồng cảm không hết.

Cụ thể, bạn ấy đang băn khoăn không biết với thời gian đi làm ít ỏi thế này mà chưa có 100 triệu tiết kiệm thì có phải đang "tụt hậu" không ta? Lý do khiến bạn ấy stress là vì khi mẹ nhờ mượn 100 triệu mà không có, mẹ đã thốt lên: "Đi làm mấy năm mà không dư nổi 100 triệu". Câu nói này như dao đâm vào lòng tự trọng, khiến bạn ấy mất tự tin và bắt đầu hoài nghi năng lực bản thân luôn rồi

Dân mạng đồng loạt: "Bình thường mà bạn ơi!"

Trong phần comment dưới bài đăng, đa số mọi người đều an ủi rằng người mới vào nghề mà chưa để dành được 100 triệu là chuyện quá là bình thường. Thành công hay thất bại không thể chỉ đo bằng số năm kinh nghiệm hay số tiền trong tài khoản được nhé!

Check một vài comment "chạm đến trái tim" nè:

• "Mình đi làm 5 năm còn không dư được 100 triệu này bạn ơi. Nhưng quan trọng là mình có công việc ổn định là được rồi, số dư tài khoản lớn hay nhỏ có quan trọng gì đâu."

• "Tới giờ 32 tuổi tui còn chưa có được cái sổ tiết kiệm 100 triệu."

• "Sinh viên mới ra trường được 2 năm thì làm gì có nhiều tiền, bố mẹ không phải nuôi nữa là tốt rồi. Nếu con cái tiết kiệm được vài chục triệu đã là mừng lắm. Bởi vì nó phải đầu tư cho bản thân nữa. Đấy là mình nghĩ như vậy."

• "Đi làm 2 năm có bao nhiêu mới ổn? Câu hỏi này không ai trả lời được, vì mỗi cá nhân có suy nghĩ về việc có 1 khoản ổn là khác nhau. Người thì nghĩ sau 2 năm có 100 triệu là ổn, người thì 5 triệu là ổn, người thì 1 tỷ là ổn, người như chị thì sau 2 năm mà vẫn tự nuôi thân, không ăn bám gia đình, không đợi gia đình chu cấp ngược là ổn.

Rồi tùy công việc, người thì có công việc với mặt bằng lương chung cao, người thì công việc với mặt bằng chung lương thấp. Mà trong khi vật giá chi tiêu thì lại như nhau cho cả người thu nhập cao và thấp. Vậy thì nếu có mức lương thấp thì sao để dành được nhiều sau 2 năm?

Nghe mẹ nói vậy áp lực cũng được, nhưng áp lực để cố gắng, chứ đừng áp lực rồi stress, trầm cảm là được."

• "2 năm mới chập chững tự ra đời. Làm đủ nuôi thân, dư ra tí là may lắm rồi bạn. Mẹ bạn nói câu đúng buồn cười."

Nhưng nếu bạn vẫn quyết tâm cán mốc 100 triệu thì sao?

Có nền tảng tài chính vững chắc khi còn trẻ chắc chắn là mục tiêu của cực nhiều người rồi. Cũng vì thế, nhiều bạn đặt ra cột mốc có 100 triệu tiết kiệm càng sớm càng tốt sau khi vừa tốt nghiệp. Tất nhiên là nếu chưa hoàn thành mục tiêu này đúng kế hoạch cũng KHÔNG có nghĩa bạn là người thất bại hay tương lai không dư dả được nha!

Nhưng với những ai đang nỗ lực trên hành trình đạt 100 triệu đầu tiên, thì những kinh nghiệm từ các bạn trẻ dưới đây sẽ rất hữu ích đó!

Thu Trà (23 tuổi, Hà Nội) hiện có khoản tiết kiệm dao động trong khoảng 80-100 triệu đồng. Bạn ấy chia sẻ rằng mình đã có thói quen tiết kiệm từ thời đại học. Tuy nhiên, do sống cùng gia đình và lịch học khá dày đặc nên đến năm 3 mới bắt đầu đi làm và có thể dành dụm nhiều hơn. Tính đến nay, bạn đã đi làm được khoảng 2 năm rồi.

Từ thời sinh viên, mỗi tháng bạn tiết kiệm cỡ 1-2 triệu, đủ để đi du lịch 1-2 lần/năm. Sau khi đi làm chính thức một thời gian, tổng số tiền tiết kiệm được sau khi trừ đi những khoản đầu tư lớn như điện thoại, máy tính dao động khoảng 80-100 triệu đồng.

Thu Trà chia sẻ: "Do sống với bố mẹ, mình cũng đỡ phần nào chi phí chẳng hạn nhà cửa hay ăn uống. Có những tháng mình tiết kiệm được 50-70% lương thực nhận luôn á! Mình tiết kiệm từ khi bắt đầu có thu nhập, dù là thu nhập nhiều hay ít, mình vẫn luôn cố gắng để ra 1 khoản vào quỹ tích trữ cá nhân."

Phúc Minh (27 tuổi) đã có khoản tiết kiệm 100 triệu đầu tiên vào sinh nhật lần thứ 24. Bạn ấy từng rơi vào trạng thái khủng hoảng tài chính ở tuổi 22 do yếu kém trong quản lý chi tiêu cùng thất bại trong kinh doanh Mất 1 năm vượt qua giai đoạn "sóng gió" này, Phúc Minh dần dần tích góp hiệu quả hơn cũng như hiểu được giá trị của việc tích lũy tiền bạc thông minh.

Có số tiền tích lũy lên đến trăm triệu trước năm 25 tuổi không phải chuyện dễ đâu nha! Với Phúc Minh, có 2 điều vô cùng quan trọng để tích lũy tiền đó là: "Xây dựng kế hoạch tài chính cá nhân ngắn hạn/dài hạn" và "Ghi chép tỉ mỉ hàng ngày những khoản thu/chi cá nhân".

Lập kế hoạch tài chính cá nhân là bước khởi đầu không thể thiếu giúp bản thân tránh rơi vào việc chi tiêu mất kiểm soát và không bị "cháy ví" mỗi khi cuối tháng nha!

Về khoản chi tiêu và tiết kiệm, Phúc Minh sẽ áp dụng công thức: Số dư = Tổng thu nhập - (khoản tiết kiệm cho các mục tiêu trong tương lai gần) - (khoản chi cố định hàng tháng) - (khoản dự trù cho các việc phát sinh). Số dư chính là khoản để phục vụ nhu cầu giải trí, hưởng thụ và cả tiết kiệm luôn.

Đối với Phúc Minh, bạn ấy sẽ ưu tiên 80% số dư vào việc tiết kiệm. 20% còn lại để "tự thưởng" bản thân, chẳng hạn xem phim, liên hoan với bạn bè, mua sắm quần áo, mua sách

Được biết, thu nhập trung bình năm 23 tuổi của Phúc Minh là 20 triệu/tháng. Số dư hàng tháng là 10 triệu. Trong khoản này, bạn trích riêng 8-9 triệu để tiết kiệm. Cứ như thế, sau 1 năm Phúc Minh đã tiết kiệm được 100 triệu cho bản thân rồi đó! Để thực hiện đúng theo kế hoạch tài chính đã đề ra, bạn ấy còn sử dụng phần mềm quản lý chi tiêu để theo dõi thu chi nữa này.

Theo kinh nghiệm của bản thân, bạn ấy không cho rằng tiết kiệm được nhiều tiền hoàn toàn dựa vào mức thu nhập cao, mà phụ thuộc vào cách tích lũy của mỗi người.

"Mình đã từng thấy nhiều người thu nhập 10 triệu/tháng nhưng vẫn có thể tiết kiệm được 5 triệu/tháng. Cũng có những người thu nhập gấp 5 lần nhưng chẳng tích lũy được đồng nào  Do vậy, theo mình, để tiết kiệm mỗi người phải luôn có sự kỷ luật, tuân theo kế hoạch tài chính đã đề ra. Cắt giảm những khoản chi không cần thiết và đặt việc tiết kiệm lên hàng đầu, thay vì chỉ tập trung giải trí và thỏa mãn bản thân", bạn ấy bày tỏ.

Do vậy, theo mình, để tiết kiệm mỗi người phải luôn có sự kỷ luật, tuân theo kế hoạch tài chính đã đề ra. Cắt giảm những khoản chi không cần thiết và đặt việc tiết kiệm lên hàng đầu, thay vì chỉ tập trung giải trí và thỏa mãn bản thân", bạn ấy bày tỏ.

Nguồn: kenh14.vn

Gần đây, trong một cộng đồng về quản lý tài chính cá nhân, một bạn nữ mới "lăn lộn" trong xã hội được khoảng 2 năm đã chia sẻ câu chuyện khiến bao người đồng cảm không hết.

Cụ thể, bạn ấy đang băn khoăn không biết với thời gian đi làm ít ỏi thế này mà chưa có 100 triệu tiết kiệm thì có phải đang "tụt hậu" không ta? Lý do khiến bạn ấy stress là vì khi mẹ nhờ mượn 100 triệu mà không có, mẹ đã thốt lên: "Đi làm mấy năm mà không dư nổi 100 triệu". Câu nói này như dao đâm vào lòng tự trọng, khiến bạn ấy mất tự tin và bắt đầu hoài nghi năng lực bản thân luôn rồi

Dân mạng đồng loạt: "Bình thường mà bạn ơi!"

Trong phần comment dưới bài đăng, đa số mọi người đều an ủi rằng người mới vào nghề mà chưa để dành được 100 triệu là chuyện quá là bình thường. Thành công hay thất bại không thể chỉ đo bằng số năm kinh nghiệm hay số tiền trong tài khoản được nhé!

Check một vài comment "chạm đến trái tim" nè:

• "Mình đi làm 5 năm còn không dư được 100 triệu này bạn ơi. Nhưng quan trọng là mình có công việc ổn định là được rồi, số dư tài khoản lớn hay nhỏ có quan trọng gì đâu."

• "Tới giờ 32 tuổi tui còn chưa có được cái sổ tiết kiệm 100 triệu."

• "Sinh viên mới ra trường được 2 năm thì làm gì có nhiều tiền, bố mẹ không phải nuôi nữa là tốt rồi. Nếu con cái tiết kiệm được vài chục triệu đã là mừng lắm. Bởi vì nó phải đầu tư cho bản thân nữa. Đấy là mình nghĩ như vậy."

• "Đi làm 2 năm có bao nhiêu mới ổn? Câu hỏi này không ai trả lời được, vì mỗi cá nhân có suy nghĩ về việc có 1 khoản ổn là khác nhau. Người thì nghĩ sau 2 năm có 100 triệu là ổn, người thì 5 triệu là ổn, người thì 1 tỷ là ổn, người như chị thì sau 2 năm mà vẫn tự nuôi thân, không ăn bám gia đình, không đợi gia đình chu cấp ngược là ổn.

Rồi tùy công việc, người thì có công việc với mặt bằng lương chung cao, người thì công việc với mặt bằng chung lương thấp. Mà trong khi vật giá chi tiêu thì lại như nhau cho cả người thu nhập cao và thấp. Vậy thì nếu có mức lương thấp thì sao để dành được nhiều sau 2 năm?

Nghe mẹ nói vậy áp lực cũng được, nhưng áp lực để cố gắng, chứ đừng áp lực rồi stress, trầm cảm là được."

• "2 năm mới chập chững tự ra đời. Làm đủ nuôi thân, dư ra tí là may lắm rồi bạn. Mẹ bạn nói câu đúng buồn cười."

Nhưng nếu bạn vẫn quyết tâm cán mốc 100 triệu thì sao?

Có nền tảng tài chính vững chắc khi còn trẻ chắc chắn là mục tiêu của cực nhiều người rồi. Cũng vì thế, nhiều bạn đặt ra cột mốc có 100 triệu tiết kiệm càng sớm càng tốt sau khi vừa tốt nghiệp. Tất nhiên là nếu chưa hoàn thành mục tiêu này đúng kế hoạch cũng KHÔNG có nghĩa bạn là người thất bại hay tương lai không dư dả được nha!

Nhưng với những ai đang nỗ lực trên hành trình đạt 100 triệu đầu tiên, thì những kinh nghiệm từ các bạn trẻ dưới đây sẽ rất hữu ích đó!

Thu Trà (23 tuổi, Hà Nội) hiện có khoản tiết kiệm dao động trong khoảng 80-100 triệu đồng. Bạn ấy chia sẻ rằng mình đã có thói quen tiết kiệm từ thời đại học. Tuy nhiên, do sống cùng gia đình và lịch học khá dày đặc nên đến năm 3 mới bắt đầu đi làm và có thể dành dụm nhiều hơn. Tính đến nay, bạn đã đi làm được khoảng 2 năm rồi.

Từ thời sinh viên, mỗi tháng bạn tiết kiệm cỡ 1-2 triệu, đủ để đi du lịch 1-2 lần/năm. Sau khi đi làm chính thức một thời gian, tổng số tiền tiết kiệm được sau khi trừ đi những khoản đầu tư lớn như điện thoại, máy tính dao động khoảng 80-100 triệu đồng.

Thu Trà chia sẻ: "Do sống với bố mẹ, mình cũng đỡ phần nào chi phí chẳng hạn nhà cửa hay ăn uống. Có những tháng mình tiết kiệm được 50-70% lương thực nhận luôn á! Mình tiết kiệm từ khi bắt đầu có thu nhập, dù là thu nhập nhiều hay ít, mình vẫn luôn cố gắng để ra 1 khoản vào quỹ tích trữ cá nhân."

Phúc Minh (27 tuổi) đã có khoản tiết kiệm 100 triệu đầu tiên vào sinh nhật lần thứ 24. Bạn ấy từng rơi vào trạng thái khủng hoảng tài chính ở tuổi 22 do yếu kém trong quản lý chi tiêu cùng thất bại trong kinh doanh Mất 1 năm vượt qua giai đoạn "sóng gió" này, Phúc Minh dần dần tích góp hiệu quả hơn cũng như hiểu được giá trị của việc tích lũy tiền bạc thông minh.

Có số tiền tích lũy lên đến trăm triệu trước năm 25 tuổi không phải chuyện dễ đâu nha! Với Phúc Minh, có 2 điều vô cùng quan trọng để tích lũy tiền đó là: "Xây dựng kế hoạch tài chính cá nhân ngắn hạn/dài hạn" và "Ghi chép tỉ mỉ hàng ngày những khoản thu/chi cá nhân".

Lập kế hoạch tài chính cá nhân là bước khởi đầu không thể thiếu giúp bản thân tránh rơi vào việc chi tiêu mất kiểm soát và không bị "cháy ví" mỗi khi cuối tháng nha!

Về khoản chi tiêu và tiết kiệm, Phúc Minh sẽ áp dụng công thức: Số dư = Tổng thu nhập - (khoản tiết kiệm cho các mục tiêu trong tương lai gần) - (khoản chi cố định hàng tháng) - (khoản dự trù cho các việc phát sinh). Số dư chính là khoản để phục vụ nhu cầu giải trí, hưởng thụ và cả tiết kiệm luôn.

Đối với Phúc Minh, bạn ấy sẽ ưu tiên 80% số dư vào việc tiết kiệm. 20% còn lại để "tự thưởng" bản thân, chẳng hạn xem phim, liên hoan với bạn bè, mua sắm quần áo, mua sách

Được biết, thu nhập trung bình năm 23 tuổi của Phúc Minh là 20 triệu/tháng. Số dư hàng tháng là 10 triệu. Trong khoản này, bạn trích riêng 8-9 triệu để tiết kiệm. Cứ như thế, sau 1 năm Phúc Minh đã tiết kiệm được 100 triệu cho bản thân rồi đó! Để thực hiện đúng theo kế hoạch tài chính đã đề ra, bạn ấy còn sử dụng phần mềm quản lý chi tiêu để theo dõi thu chi nữa này.

Theo kinh nghiệm của bản thân, bạn ấy không cho rằng tiết kiệm được nhiều tiền hoàn toàn dựa vào mức thu nhập cao, mà phụ thuộc vào cách tích lũy của mỗi người.

"Mình đã từng thấy nhiều người thu nhập 10 triệu/tháng nhưng vẫn có thể tiết kiệm được 5 triệu/tháng. Cũng có những người thu nhập gấp 5 lần nhưng chẳng tích lũy được đồng nào

Do vậy, theo mình, để tiết kiệm mỗi người phải luôn có sự kỷ luật, tuân theo kế hoạch tài chính đã đề ra. Cắt giảm những khoản chi không cần thiết và đặt việc tiết kiệm lên hàng đầu, thay vì chỉ tập trung giải trí và thỏa mãn bản thân", bạn ấy bày tỏ.

Nguồn: kenh14.vn