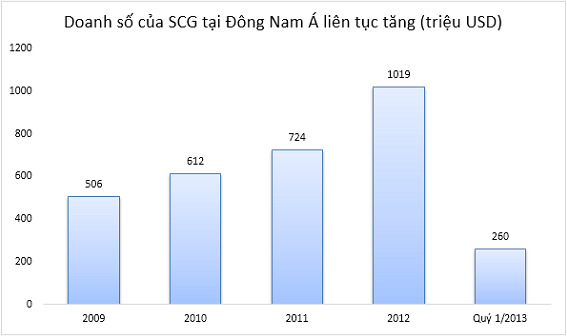

Doanh thu năm 2012 của SCG đạt 13,1 tỉ USD, tăng 11% so với năm 2011. Bên cạnh thị trường nội địa, gần 40% doanh thu của SCG đến từ xuất khẩu.

Sau người Hàn, người Nhật, giờ đến lượt anh em Thái Lan "rầm rộ" đổ bộ thị trường Việt Nam rồi đây! Và "đầu tàu" chính là Siam Cement Group (SCG) - một tập đoàn đình đám mà bạn cần phải biết

"Ông trùm" xây dựng xứ chùa Vàng có background khủng cỡ nào?

Thành lập từ năm 1993, SCG là "boss" xi măng số 1 Thái Lan và cũng là một trong những "ông lớn" nhất nước này luôn. Năm 2012, Forbes xếp hạng SCG đứng thứ 633 trong top 2000 tập đoàn khủng nhất thế giới - nghe cũng biết "chất" rồi đúng không?

Vốn hóa thị trường của SCG lên tới hơn 16,3 tỷ USD - gấp 3 lần PV Gas, doanh nghiệp vốn hóa lớn nhất Việt Nam lúc đó đó nha! Tưởng tượng được độ "giàu có" chưa?

Hệ thống của SCG hiện có hơn 100 công ty con hoạt động trong 5 lĩnh vực chính: Hóa dầu, xi măng, bao bì, vật liệu xây dựng và phân phối. Trong đó, 3 mảng "main" nhất là Hóa dầu, bao bì và xi măng - VLXD.

Năm 2012, mảng hóa dầu chiếm tỷ trọng lớn nhất trong doanh thu (48%, tương đương 6,3 tỉ USD), còn ngành xi măng, vật liệu xây dựng chỉ chiếm 38%. Nhưng plot twist là: nếu xét về lợi nhuận thì vật liệu xây dựng mới là "con gà đẻ trứng vàng" khi chiếm tới 33% tổng lợi nhuận

Doanh thu năm 2012 của SCG đạt 13,1 tỉ USD, tăng 11% so với năm 2011. Đặc biệt, gần 40% doanh thu đến từ xuất khẩu - tức là SCG không chỉ chơi ở "sân nhà" đâu nhé!

Với túi tiền dày cộp, SCG tự tin đặt mục tiêu trở thành "người thống lĩnh" thị trường gạch men và VLXD Đông Nam Á. Nhưng với mỗi thị trường, họ lại có những "chiêu thức" khác nhau cực kỳ thông minh

Chiến lược "câu cá" tại Việt Nam: Chờ thời, mua khi giá "hời"

SCG bắt đầu "để mắt" đến Việt Nam từ khá sớm (năm 1992), nhưng mãi tới 2008 mới chính thức thành lập công ty xây dựng đầu tiên - Cty TNHH Cốt Liệu và Bê Tông, chuyên sản xuất bê tông trộn sẵn dưới thương hiệu SCG Concrete tại Long An. Từ đó, họ liên tục mở rộng với 2 nhà máy nữa tại TP.HCM vào năm 2010.

Điểm thú vị là SCG mở các nhà máy tại Việt Nam vào đúng lúc thị trường đang "khó khăn chồng chất khó khăn" Bất động sản xuống dốc, xây dựng ế ẩm, vật liệu xây dựng tồn kho không có đầu ra.

Nhưng đó chính là "điểm hay" của chiến lược này! Thấy các DN xây dựng trong nước đang "loay hoay", SCG nhanh chóng bành trướng hoạt động thông qua các thương vụ M&A (mua lại và sáp nhập) cực "xịn".

Hàng loạt "deal" bom tấn: Thâu tóm từ xi măng đến gạch men

Cuối năm 2011, SCG Cement mua lại 99% cổ phần của xi măng Bửu Long với tổng đầu tư khoảng 116 tỉ đồng. Deal này giúp SCG bổ sung thêm 200.000 tấn xi măng mỗi năm.

Nhưng "đỉnh cao" nhất phải kể đến thương vụ năm 2012: SCG chi tới 240 triệu USD (hơn 5.000 tỉ đồng) mua lại 85% cổ phần của Prime Group - doanh nghiệp sản xuất gạch men lớn nhất Việt Nam! Prime có công suất 75 triệu m2/năm, chiếm 33% sản lượng cả nước. Thương vụ này đưa SCG thành nhà sản xuất gạch men lớn nhất thế giới luôn á

SCG nhận định, thị trường xi măng Thái Lan cũng chịu ảnh hưởng bởi việc nhập khẩu xi măng giá rẻ. Để cạnh tranh, công ty đã mở rộng sang các quốc gia có nhân công rẻ trong khu vực, đặc biệt là Indonesia và Việt Nam. Với 3 yếu tố "vàng": nhân công rẻ, gần Thái Lan và tài nguyên sẵn có, Việt Nam là lựa chọn "perfect" của SCG

Không dừng lại ở đó, trước khi thâu tóm Prime, SCG thông qua đơn vị thành viên Thai Plastic & Chemicals (TPC) đã âm thầm gom cổ phần của 2 "ông lớn" sản xuất ống nhựa là Nhựa Tiền Phong và Nhựa Bình Minh. Chưa hài lòng với tỷ lệ hơn 20%, họ còn tuyên bố sẽ tăng lên 49% khi có điều kiện

Mặc dù thị trường bất động sản trầm lắng, kết quả kinh doanh của Nhựa Bình Minh và Nhựa Tiền Phong vẫn rất ấn tượng - đúng là "đặt cược" đúng chỗ!

Không bỏ sót mảng nào: Cả bao bì cũng "gom về"

Ngoài xi măng và VLXD, mảng bao bì của SCG cũng phát triển "mạnh mẽ" không kém. Năm 2011, SCG Paper thâu tóm 100% Alcamax Packaging (công ty sản xuất bao bì và thùng carton) với giá 430 tỉ đồng.

Giữa năm 2013, SCG còn nâng cấp nhà máy Vina Kraft Paper để tăng công suất từ 220.000 tấn lên 250.000 tấn/năm - tham vọng "không có giới hạn" đúng không?

Những dự án của SCG tại Việt Nam đều "ra trái ngọt". Quý I/2013, doanh thu của SCG tại Việt Nam đạt 83 triệu USD (1,7 nghìn tỉ), tăng 14% so với cùng kỳ nhờ kết quả kinh doanh tốt ở các mảng hóa chất, giấy, xi măng và VLXD. Tài sản của tập đoàn tại Việt Nam cũng tăng từ 6,6 nghìn tỉ cuối 2011 lên 8,5 nghìn tỉ vào cuối 2012

Win-win hay "mất trắng"?

Bên cạnh việc được mua lại với giá "hời", các doanh nghiệp nội sau khi bị SCG thâu tóm còn tìm được đầu ra cho sản phẩm. Như trường hợp Prime, sau khi về tay SCG, gạch của công ty được tiêu thụ cả trong nước lẫn xuất khẩu - nghe thì có vẻ "ngon" đấy nhỉ?

Trong tình cảnh ngành xây dựng đang khó khăn như hiện nay, chắc chắn sẽ có thêm những doanh nghiệp nội khác nằm trong tầm ngắm. Câu chuyện người Thái tìm mua "tài sản tốt" ở Việt Nam vì vậy vẫn sẽ tiếp diễn...

Nguồn: soha.vn