Nói về ông lớn dịch vụ kỹ thuật dầu khí tại Việt Nam thì phải kể đến Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC – mã PVS). Đây là công ty trong nước duy nhất cung cấp full combo các dịch vụ kỹ thuật dầu khí (trừ mỗi dịch vụ khoan thôi nhé). Thị phần của họ xịn sò vô cùng luôn: chiếm tới 97% dịch vụ tàu kỹ thuật dầu khí, 100% dịch vụ căn cứ cảng, và 60% dịch vụ kho nổi FSO/FPSO

Hiện tại, PVS đang là cái tên có vốn hóa gần chạm ngưỡng tỷ USD nhất trên sàn HNX đó các bạn ơi. Cổ phiếu đang dừng chân ở mức 45.000 đồng/cp, tăng hơn 18% từ đầu năm 2024, đỉnh thực sự! Vốn hóa thị trường tương ứng khoảng 21.500 tỷ đồng, cao nhất toàn sàn HNX luôn

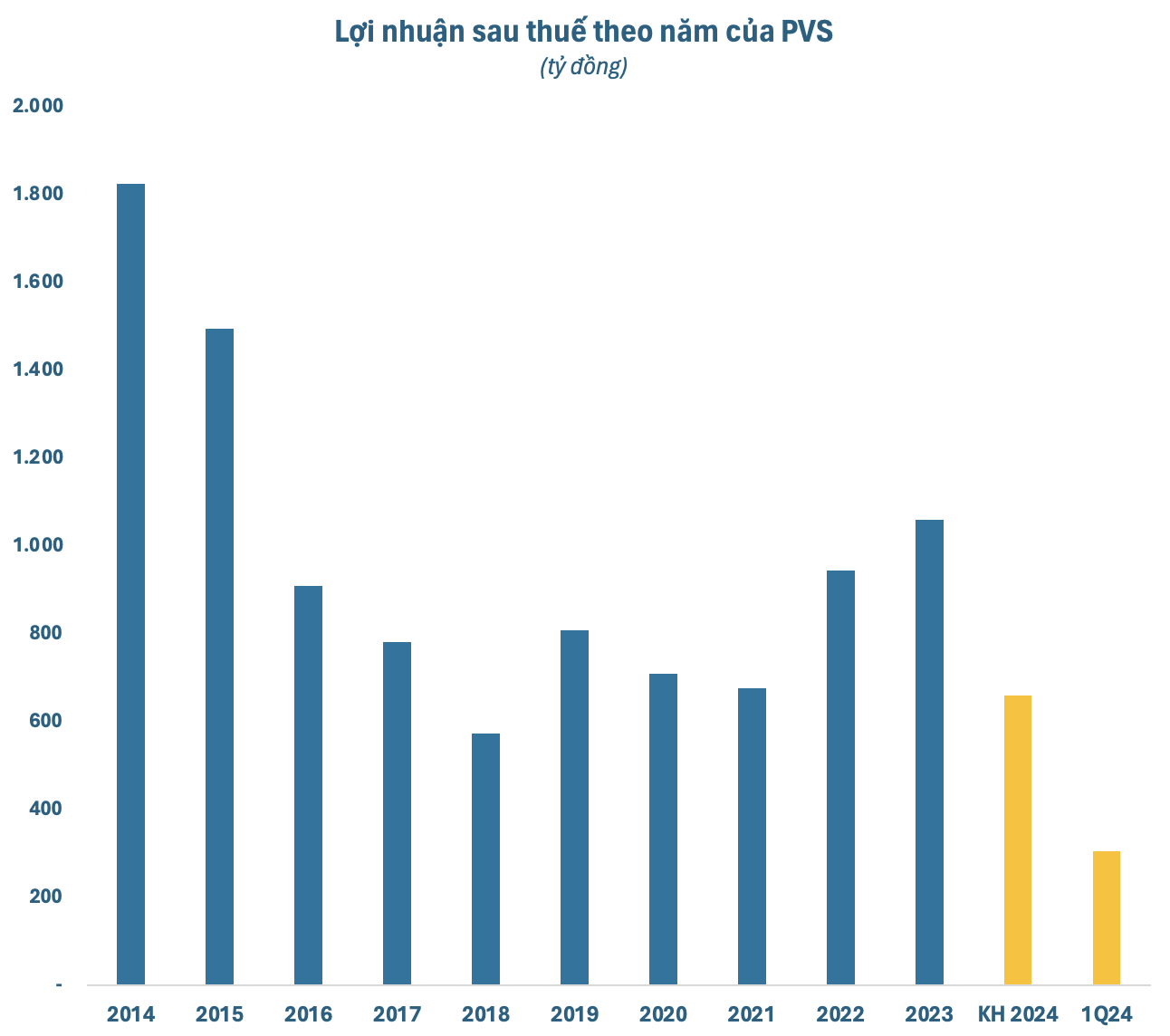

Ngày 17/6 tới đây, PVS sẽ họp ĐHĐCĐ thường niên 2024 để bàn nhiều chuyện quan trọng. Theo tài liệu vừa công bố, PVS đặt mục tiêu doanh thu 15.500 tỷ đồng và lợi nhuận sau thuế 660 tỷ đồng, giảm lần lượt 29% và 38% so với năm 2023. Con số lợi nhuận thấp nhất từ năm 2019 này cho thấy ban lãnh đạo đang khá thận trọng đấy.

Tuy nhiên plot twist là tình hình có thể khả quan hơn rất nhiều đó nha! Báo cáo từ Vietcap dự báo doanh thu và lợi nhuận năm nay của PVS có thể đạt 28.856 tỷ và 1.216 tỷ đồng. Số này cao hơn tận 86% chỉ tiêu doanh thu và gấp đôi mục tiêu lợi nhuận mà công ty đề ra luôn á!

Thực tế Q1/2024 của PVS cũng khá ổn áp. Doanh thu đạt 3.710 tỷ đồng, tăng nhẹ so với cùng kỳ năm ngoái. Nhờ giảm được giá vốn và chi phí lãi vay, lợi nhuận sau thuế đạt gần 305 tỷ đồng, tăng 34% so với quý 1/2023. Chỉ mới 1 quý mà đã hoàn thành 46% kế hoạch cả năm rồi đó

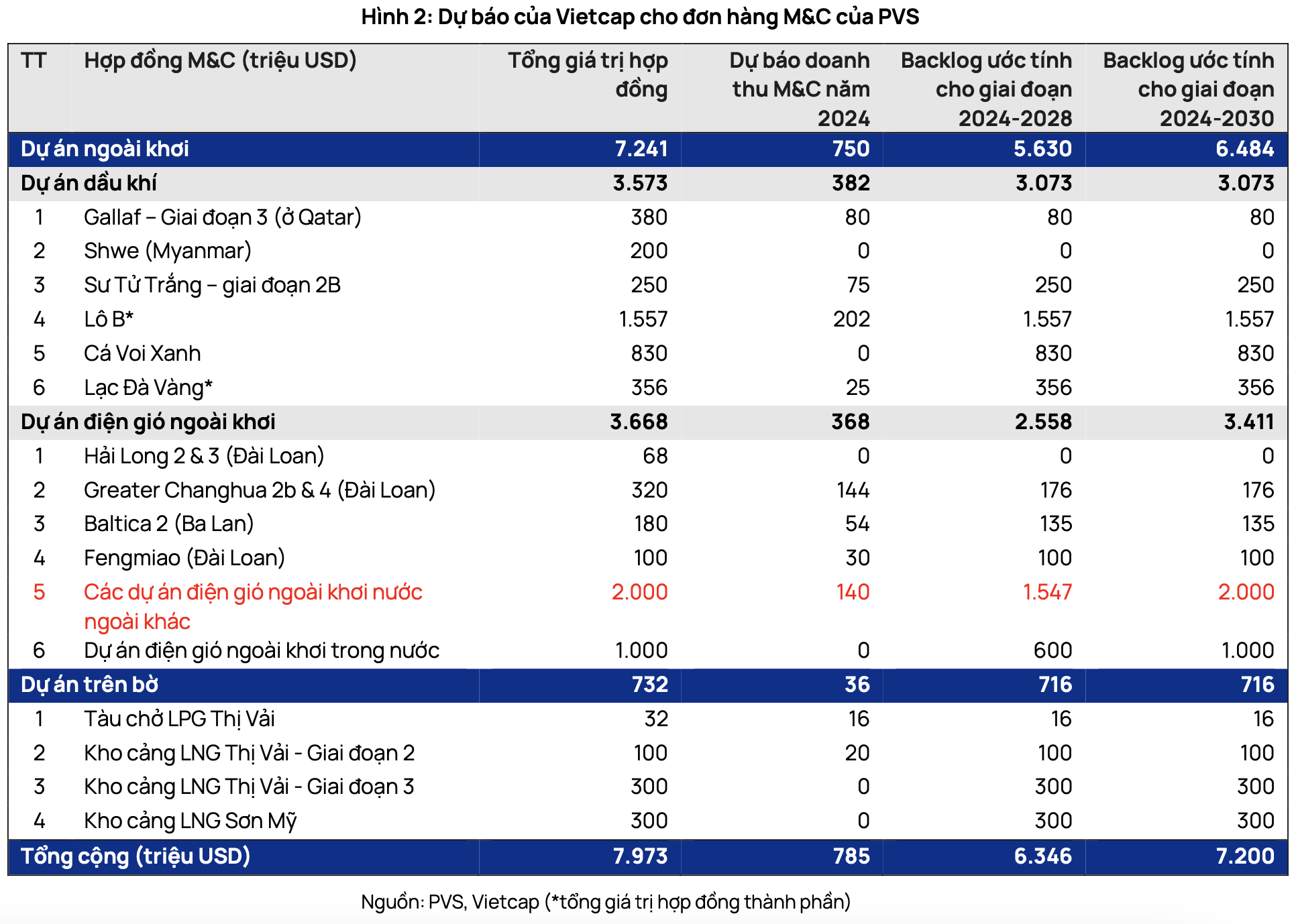

Vietcap dự báo lợi nhuận của PVS tăng mạnh dựa trên kỳ vọng doanh thu mảng Cơ khí & Xây dựng (M&C) sẽ tăng khoảng 70% so với năm ngoái. Lý do là nhờ hoạt động thăm dò và khai thác trong nước hồi sinh, thêm các dự án điện gió ngoài khơi mới, cộng với biên lợi nhuận gộp của M&C tăng lên 3,5% so với 1,6% năm 2023.

Theo tính toán của Vietcap, backlog M&C của PVS sẽ ở mức 7,2 tỷ USD cho giai đoạn 2024-30 và 6,4 tỷ USD cho giai đoạn 2024-28. Trong đó, backlog giai đoạn 2024-30 có 43% đến từ các dự án dầu khí (trong đó dự án Lô B chiếm 51%) và 47% từ các hợp đồng M&C của điện gió ngoài khơi.

Siêu dự án Lô B có thể mang về tối thiểu 338 triệu USD lợi nhuận

PVS là thành viên của Tập đoàn Dầu khí Việt Nam (PVN) và như đã nói ở trên, họ là công ty trong nước duy nhất cung cấp tất cả các dịch vụ kỹ thuật dầu khí (trừ dịch vụ khoan). Thị phần áp đảo: 97% dịch vụ tàu kỹ thuật dầu khí, 100% dịch vụ căn cứ cảng, và 60% dịch vụ kho nổi FSO/FPSO. PVS sở hữu và vận hành cả đội tàu 21 chiếc, 3 kho nổi FSO và 2 kho nổi FPSO nữa đó

Triển vọng dài hạn của PVS càng sáng sủa hơn khi siêu dự án Lô B liên tục đạt các cột mốc quan trọng. Ngày 28/3/2024, Công ty TNHH Thăm dò và Khai thác Dầu khí Mitsui (MOECO) đã công bố quyết định đầu tư cuối cùng. Khoản đầu tư 740 triệu USD bao gồm cả thượng nguồn và trung nguồn của giai đoạn 1 dự án Lô B (tổng vốn đầu tư ước tính 3,4 tỷ USD).

Đến ngày 2/4, Chính phủ đã phê duyệt Kế hoạch thực hiện Quy hoạch Điện VIII, đặt mục tiêu các nhà máy điện Ô Môn II, III & IV sẽ vận hành thương mại lần lượt vào các năm 2027/2030/2028 để sử dụng nguồn khí từ Lô B. Vietcombank cũng đã công bố kế hoạch giải ngân khoảng 1 tỷ USD cho dự án này từ quý 2. Còn theo Tổng Giám đốc PVS thì PVN có thể tiến hành dự án mà không cần công bố quyết định đầu tư cuối cùng nữa ấy

Theo nguồn tin từ các công ty trong ngành, các bên liên quan đã thống nhất giá khí của Lô B là 12-14 USD/triệu BTU. Khối lượng khí theo hợp đồng là khoảng 90%. Còn sản lượng điện theo hợp đồng sẽ được giải quyết thông qua việc sửa đổi một số thông tư cho phép các nhà máy điện Ô Môn nằm ngoài thị trường phát điện cạnh tranh.

Vietcap kỳ vọng việc ký kết đầy đủ các hợp đồng EPCI (Hợp đồng thiết kế, cung cấp thiết bị công nghệ và lắp đặt & nghiệm thu) #1,2,3 sẽ diễn ra vào nửa đầu năm 2024 sau khi việc nhận trao thầu hạn chế (LLOA) đáo hạn vào cuối tháng 4.

Flashback lại tí, trong quý 4/2023, PVS đã được trao 3 hợp đồng của Lô B (EPCI#1,2,3, với tổng giá trị 1,1 tỷ USD cho PVS) thông qua việc nhận LLOA (EPCI#1-2 do PQPOC trao, EPCI#3 do SWPOC trao). LLOA này có hiệu lực từ ngày 31/10/2023, cho phép giải ngân ngay 20 triệu USD cho hợp đồng EPCI #1 và bắt đầu khởi công xây dựng vào nửa đầu năm 2024.

Tính đến cuối quý 1/2024, PVS đã giải ngân 129 tỷ đồng cho dự án Lô B. Vietcap dự báo PVS sẽ ký được 6 hợp đồng từ Lô B với lợi nhuận tối thiểu 338 triệu USD trong giai đoạn 2024-50. Các hợp đồng này sẽ đóng góp 15-40% vào LNST sau lợi ích CĐTS giai đoạn 2024-28 đó các bạn ơi!

Nguồn: soha.vn

Hiện tại, PVS đang là cái tên có vốn hóa gần chạm ngưỡng tỷ USD nhất trên sàn HNX đó các bạn ơi. Cổ phiếu đang dừng chân ở mức 45.000 đồng/cp, tăng hơn 18% từ đầu năm 2024, đỉnh thực sự! Vốn hóa thị trường tương ứng khoảng 21.500 tỷ đồng, cao nhất toàn sàn HNX luôn

Ngày 17/6 tới đây, PVS sẽ họp ĐHĐCĐ thường niên 2024 để bàn nhiều chuyện quan trọng. Theo tài liệu vừa công bố, PVS đặt mục tiêu doanh thu 15.500 tỷ đồng và lợi nhuận sau thuế 660 tỷ đồng, giảm lần lượt 29% và 38% so với năm 2023. Con số lợi nhuận thấp nhất từ năm 2019 này cho thấy ban lãnh đạo đang khá thận trọng đấy.

Tuy nhiên plot twist là tình hình có thể khả quan hơn rất nhiều đó nha! Báo cáo từ Vietcap dự báo doanh thu và lợi nhuận năm nay của PVS có thể đạt 28.856 tỷ và 1.216 tỷ đồng. Số này cao hơn tận 86% chỉ tiêu doanh thu và gấp đôi mục tiêu lợi nhuận mà công ty đề ra luôn á!

Thực tế Q1/2024 của PVS cũng khá ổn áp. Doanh thu đạt 3.710 tỷ đồng, tăng nhẹ so với cùng kỳ năm ngoái. Nhờ giảm được giá vốn và chi phí lãi vay, lợi nhuận sau thuế đạt gần 305 tỷ đồng, tăng 34% so với quý 1/2023. Chỉ mới 1 quý mà đã hoàn thành 46% kế hoạch cả năm rồi đó

Vietcap dự báo lợi nhuận của PVS tăng mạnh dựa trên kỳ vọng doanh thu mảng Cơ khí & Xây dựng (M&C) sẽ tăng khoảng 70% so với năm ngoái. Lý do là nhờ hoạt động thăm dò và khai thác trong nước hồi sinh, thêm các dự án điện gió ngoài khơi mới, cộng với biên lợi nhuận gộp của M&C tăng lên 3,5% so với 1,6% năm 2023.

Theo tính toán của Vietcap, backlog M&C của PVS sẽ ở mức 7,2 tỷ USD cho giai đoạn 2024-30 và 6,4 tỷ USD cho giai đoạn 2024-28. Trong đó, backlog giai đoạn 2024-30 có 43% đến từ các dự án dầu khí (trong đó dự án Lô B chiếm 51%) và 47% từ các hợp đồng M&C của điện gió ngoài khơi.

Siêu dự án Lô B có thể mang về tối thiểu 338 triệu USD lợi nhuận

PVS là thành viên của Tập đoàn Dầu khí Việt Nam (PVN) và như đã nói ở trên, họ là công ty trong nước duy nhất cung cấp tất cả các dịch vụ kỹ thuật dầu khí (trừ dịch vụ khoan). Thị phần áp đảo: 97% dịch vụ tàu kỹ thuật dầu khí, 100% dịch vụ căn cứ cảng, và 60% dịch vụ kho nổi FSO/FPSO. PVS sở hữu và vận hành cả đội tàu 21 chiếc, 3 kho nổi FSO và 2 kho nổi FPSO nữa đó

Triển vọng dài hạn của PVS càng sáng sủa hơn khi siêu dự án Lô B liên tục đạt các cột mốc quan trọng. Ngày 28/3/2024, Công ty TNHH Thăm dò và Khai thác Dầu khí Mitsui (MOECO) đã công bố quyết định đầu tư cuối cùng. Khoản đầu tư 740 triệu USD bao gồm cả thượng nguồn và trung nguồn của giai đoạn 1 dự án Lô B (tổng vốn đầu tư ước tính 3,4 tỷ USD).

Đến ngày 2/4, Chính phủ đã phê duyệt Kế hoạch thực hiện Quy hoạch Điện VIII, đặt mục tiêu các nhà máy điện Ô Môn II, III & IV sẽ vận hành thương mại lần lượt vào các năm 2027/2030/2028 để sử dụng nguồn khí từ Lô B. Vietcombank cũng đã công bố kế hoạch giải ngân khoảng 1 tỷ USD cho dự án này từ quý 2. Còn theo Tổng Giám đốc PVS thì PVN có thể tiến hành dự án mà không cần công bố quyết định đầu tư cuối cùng nữa ấy

Theo nguồn tin từ các công ty trong ngành, các bên liên quan đã thống nhất giá khí của Lô B là 12-14 USD/triệu BTU. Khối lượng khí theo hợp đồng là khoảng 90%. Còn sản lượng điện theo hợp đồng sẽ được giải quyết thông qua việc sửa đổi một số thông tư cho phép các nhà máy điện Ô Môn nằm ngoài thị trường phát điện cạnh tranh.

Vietcap kỳ vọng việc ký kết đầy đủ các hợp đồng EPCI (Hợp đồng thiết kế, cung cấp thiết bị công nghệ và lắp đặt & nghiệm thu) #1,2,3 sẽ diễn ra vào nửa đầu năm 2024 sau khi việc nhận trao thầu hạn chế (LLOA) đáo hạn vào cuối tháng 4.

Flashback lại tí, trong quý 4/2023, PVS đã được trao 3 hợp đồng của Lô B (EPCI#1,2,3, với tổng giá trị 1,1 tỷ USD cho PVS) thông qua việc nhận LLOA (EPCI#1-2 do PQPOC trao, EPCI#3 do SWPOC trao). LLOA này có hiệu lực từ ngày 31/10/2023, cho phép giải ngân ngay 20 triệu USD cho hợp đồng EPCI #1 và bắt đầu khởi công xây dựng vào nửa đầu năm 2024.

Tính đến cuối quý 1/2024, PVS đã giải ngân 129 tỷ đồng cho dự án Lô B. Vietcap dự báo PVS sẽ ký được 6 hợp đồng từ Lô B với lợi nhuận tối thiểu 338 triệu USD trong giai đoạn 2024-50. Các hợp đồng này sẽ đóng góp 15-40% vào LNST sau lợi ích CĐTS giai đoạn 2024-28 đó các bạn ơi!

Nguồn: soha.vn