CocSusu555

New member

Chị em ơi, câu chuyện này mà nghe xong là phải ngả mũ thán phục liền!

Một cô gái 30 tuổi ở TP.HCM vừa chia sẻ hành trình tiết kiệm "đỉnh của chóp" của mình, đúng là minh chứng sống cho câu "tích tiểu thành đại" luôn nha!

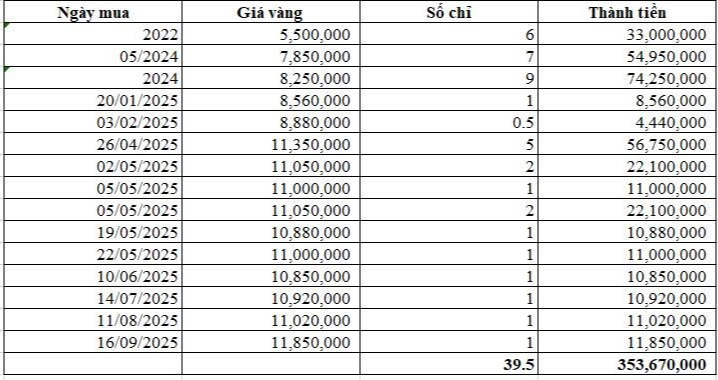

Cô nàng tự nhận mình chỉ là "một nhân viên văn phòng bình thường như bao người khác", chưa có nhà, thu nhập cũng vừa đủ xài thôi. Nhưng mà nhờ biết "vun vén" từng đồng một, đến giờ cô đã sở hữu được gần 4 cây vàng rồi đó! Cụ thể là chỉ còn thiếu 5 phân vàng nữa thôi là tròn 4 cây luôn á

"Em là nữ chưa lập gia đình, 30 tuổi đang ở TP.HCM. Em chỉ là nhân viên văn phòng bình thường, vẫn đang phải đi thuê trọ. Em mua vàng từ 2022 đến giờ, mấy lần mua nhiều tầm 5 chỉ trở lên là sổ tiết kiệm đến lúc đáo hạn, nên em lấy ra mua vàng luôn.

Đến giờ thì em để dành được gần 4 cây vàng, tiền mặt em chỉ có đủ chi tiêu và thêm khoản dự phòng tầm 20 triệu. Giá vàng đang lên, nếu giờ bán đi thì được khoảng 600 triệu tất cả, em định mua mảnh đất ở quê nhưng vẫn đang lấn cấn vì 600 triệu thì sợ cũng không đủ. Gia đình em thì bố mẹ cũng chỉ làm nông thôi, không hỗ trợ được gì. Mong mọi người cho em lời khuyên là có nên bán vàng, kết hợp vay thêm tiền mua đất ở quê không ạ?"- Cô nàng tâm sự.

Dưới phần bình luận thì dân mạng ai cũng support hết nè! Đa số đều khuyên cô nếu bán vàng và vay thêm tầm 200-300 triệu mà đủ mua mảnh đất thổ cư ở quê thì cứ mạnh dạng làm. Vì đất thổ cư, pháp lý rõ ràng thì sau này có thể xây nhà cho thuê kiếm thêm thu nhập "ngồi mát ăn bát vàng"; hoặc không thì đó cũng là tài sản riêng trước hôn nhân, coi như "phòng thân" luôn á

"Không biết quê bạn ở đâu nhưng 600-800 triệu thì khả năng là cũng mua được mảnh đất rồi. Kiểm tra kỹ quy hoạch với cân đối vay nợ thì cũng yên tâm, nếu được thì vay người quen bạn bè trước rồi hẵng vay ngân hàng. Con gái lấy chồng mà có mảnh đất hoặc cái nhà đứng tên mình thì sau này yên tâm hơn trong nhiều chuyện nên mình nghĩ cố mua được đất giờ thì nên cố"- Một bạn khuyên.

"Mua đất nếu mà phải vay thêm tiền thì bạn thử cân nhắc xem vàng với đất, cái nào sinh lời ổn hơn. Còn nếu không có kiến thức tài chính thì cứ mua đất cũng được, vì dù sao đi ở trọ mà giữ vàng cũng hơi lo"- Một người khác gợi ý.

"Nhân viên văn phòng bình thường còn đang phải đi thuê trọ ở TP.HCM mà tiết kiệm mua vàng được thế này thì cũng không "bình thường" chút nào đâu, ý là giỏi ấy. Chứng tỏ thu nhập của bạn cũng ổn, cũng biết tiết kiệm rồi thì nếu có vay tầm 300 triệu mua đất chắc cũng ổn thôi. Có tí nợ vào có khi có thêm động lực làm thêm, kiếm thêm nữa"- Một người khác share.

Mẹo hay nếu bạn định vay tiền mua BĐS

Nếu đã quyết tâm vay tiền mua nhà, mua đất rồi thì lưu ý 3 điều này để khỏi bị "ngộp" về sau nha các bạn ơi!

1. Áp dụng quy tắc 28/36 cho khoa học

Để khoản vay không ảnh hưởng đến đời sống hàng ngày, bạn có thể áp dụng quy tắc 28/36 này nhé:

• Chỉ nên dành tối đa 28% tổng thu nhập hàng tháng cho khoản vay mua nhà

• Và tối đa 36% thu nhập cho toàn bộ các khoản vay khác

Ví dụ dễ hiểu: Lương của bạn 40 triệu/tháng. Vậy thì:

• Số tiền max mà bạn nên trả cho khoản vay mua nhà là: 40.000.000 x 28% = 11.200.000

• Số tiền max cho tất cả các khoản nợ (cả vay mua nhà) là: 40.000.000 x 36% = 14.400.000

2. Ưu tiên vay người thân trước nhé

Nếu bắt buộc phải vay tiền mua BĐS thì hãy vay người thân trước khi vay ngân hàng nha! Vì thường thì vay người thân sẽ không mất lãi hoặc lãi cũng "nhẹ tênh" hơn lãi ngân hàng nhiều lắm đó.

Vậy nên, cố gắng vay tiền người thân trước, lên kế hoạch tiết kiệm trả nợ cho họ, rồi xem còn thiếu bao nhiêu thì mới vay ngân hàng sau.

3. Tính đến trường hợp "xấu nhất" luôn

Khi thu nhập ổn định thì việc trả nợ hàng tháng nghe có vẻ ez. Nhưng mà cuộc đời ai biết được chuyện gì sẽ xảy ra đúng không? Mất việc, ốm đau, hoặc các vấn đề kinh tế khác có thể làm giảm hoặc mất thu nhập bất cứ lúc nào. Nếu đã quyết định vay tiền mua BĐS rồi thì đừng bao giờ bỏ qua khả năng mình có thể bị giảm/mất thu nhập nhé!

Trả nợ là một commitment tài chính dài hạn và thường chiếm phần không nhỏ trong thu nhập hàng tháng luôn đó. Nếu không tính toán trước thì khi tình huống xấu xảy ra, bạn có thể phải thắt lưng buộc bụng quá đà, ảnh hưởng đến chất lượng sống của bản thân và gia đình mất. Chuẩn bị trước giúp bạn vẫn maintain được mức sống ổn ngay cả khi thu nhập bị ảnh hưởng đấy!

Nguồn: kenh14.vn

Một cô gái 30 tuổi ở TP.HCM vừa chia sẻ hành trình tiết kiệm "đỉnh của chóp" của mình, đúng là minh chứng sống cho câu "tích tiểu thành đại" luôn nha!

Cô nàng tự nhận mình chỉ là "một nhân viên văn phòng bình thường như bao người khác", chưa có nhà, thu nhập cũng vừa đủ xài thôi. Nhưng mà nhờ biết "vun vén" từng đồng một, đến giờ cô đã sở hữu được gần 4 cây vàng rồi đó! Cụ thể là chỉ còn thiếu 5 phân vàng nữa thôi là tròn 4 cây luôn á

"Em là nữ chưa lập gia đình, 30 tuổi đang ở TP.HCM. Em chỉ là nhân viên văn phòng bình thường, vẫn đang phải đi thuê trọ. Em mua vàng từ 2022 đến giờ, mấy lần mua nhiều tầm 5 chỉ trở lên là sổ tiết kiệm đến lúc đáo hạn, nên em lấy ra mua vàng luôn.

Đến giờ thì em để dành được gần 4 cây vàng, tiền mặt em chỉ có đủ chi tiêu và thêm khoản dự phòng tầm 20 triệu. Giá vàng đang lên, nếu giờ bán đi thì được khoảng 600 triệu tất cả, em định mua mảnh đất ở quê nhưng vẫn đang lấn cấn vì 600 triệu thì sợ cũng không đủ. Gia đình em thì bố mẹ cũng chỉ làm nông thôi, không hỗ trợ được gì. Mong mọi người cho em lời khuyên là có nên bán vàng, kết hợp vay thêm tiền mua đất ở quê không ạ?"- Cô nàng tâm sự.

Dưới phần bình luận thì dân mạng ai cũng support hết nè! Đa số đều khuyên cô nếu bán vàng và vay thêm tầm 200-300 triệu mà đủ mua mảnh đất thổ cư ở quê thì cứ mạnh dạng làm. Vì đất thổ cư, pháp lý rõ ràng thì sau này có thể xây nhà cho thuê kiếm thêm thu nhập "ngồi mát ăn bát vàng"; hoặc không thì đó cũng là tài sản riêng trước hôn nhân, coi như "phòng thân" luôn á

"Không biết quê bạn ở đâu nhưng 600-800 triệu thì khả năng là cũng mua được mảnh đất rồi. Kiểm tra kỹ quy hoạch với cân đối vay nợ thì cũng yên tâm, nếu được thì vay người quen bạn bè trước rồi hẵng vay ngân hàng. Con gái lấy chồng mà có mảnh đất hoặc cái nhà đứng tên mình thì sau này yên tâm hơn trong nhiều chuyện nên mình nghĩ cố mua được đất giờ thì nên cố"- Một bạn khuyên.

"Mua đất nếu mà phải vay thêm tiền thì bạn thử cân nhắc xem vàng với đất, cái nào sinh lời ổn hơn. Còn nếu không có kiến thức tài chính thì cứ mua đất cũng được, vì dù sao đi ở trọ mà giữ vàng cũng hơi lo"- Một người khác gợi ý.

"Nhân viên văn phòng bình thường còn đang phải đi thuê trọ ở TP.HCM mà tiết kiệm mua vàng được thế này thì cũng không "bình thường" chút nào đâu, ý là giỏi ấy. Chứng tỏ thu nhập của bạn cũng ổn, cũng biết tiết kiệm rồi thì nếu có vay tầm 300 triệu mua đất chắc cũng ổn thôi. Có tí nợ vào có khi có thêm động lực làm thêm, kiếm thêm nữa"- Một người khác share.

Mẹo hay nếu bạn định vay tiền mua BĐS

Nếu đã quyết tâm vay tiền mua nhà, mua đất rồi thì lưu ý 3 điều này để khỏi bị "ngộp" về sau nha các bạn ơi!

1. Áp dụng quy tắc 28/36 cho khoa học

Để khoản vay không ảnh hưởng đến đời sống hàng ngày, bạn có thể áp dụng quy tắc 28/36 này nhé:

• Chỉ nên dành tối đa 28% tổng thu nhập hàng tháng cho khoản vay mua nhà

• Và tối đa 36% thu nhập cho toàn bộ các khoản vay khác

Ví dụ dễ hiểu: Lương của bạn 40 triệu/tháng. Vậy thì:

• Số tiền max mà bạn nên trả cho khoản vay mua nhà là: 40.000.000 x 28% = 11.200.000

• Số tiền max cho tất cả các khoản nợ (cả vay mua nhà) là: 40.000.000 x 36% = 14.400.000

2. Ưu tiên vay người thân trước nhé

Nếu bắt buộc phải vay tiền mua BĐS thì hãy vay người thân trước khi vay ngân hàng nha! Vì thường thì vay người thân sẽ không mất lãi hoặc lãi cũng "nhẹ tênh" hơn lãi ngân hàng nhiều lắm đó.

Vậy nên, cố gắng vay tiền người thân trước, lên kế hoạch tiết kiệm trả nợ cho họ, rồi xem còn thiếu bao nhiêu thì mới vay ngân hàng sau.

3. Tính đến trường hợp "xấu nhất" luôn

Khi thu nhập ổn định thì việc trả nợ hàng tháng nghe có vẻ ez. Nhưng mà cuộc đời ai biết được chuyện gì sẽ xảy ra đúng không? Mất việc, ốm đau, hoặc các vấn đề kinh tế khác có thể làm giảm hoặc mất thu nhập bất cứ lúc nào. Nếu đã quyết định vay tiền mua BĐS rồi thì đừng bao giờ bỏ qua khả năng mình có thể bị giảm/mất thu nhập nhé!

Trả nợ là một commitment tài chính dài hạn và thường chiếm phần không nhỏ trong thu nhập hàng tháng luôn đó. Nếu không tính toán trước thì khi tình huống xấu xảy ra, bạn có thể phải thắt lưng buộc bụng quá đà, ảnh hưởng đến chất lượng sống của bản thân và gia đình mất. Chuẩn bị trước giúp bạn vẫn maintain được mức sống ổn ngay cả khi thu nhập bị ảnh hưởng đấy!

Nguồn: kenh14.vn