ChangXanhVN

New member

Một căn nhà tưởng chừng chỉ là tài sản thôi, nhưng đôi khi nó lại là "chiếc phao cứu sinh" trong những lúc khó khăn nhất đời người. Câu chuyện anh trai bán nhà để chữa bệnh khiến nhiều người giật mình nhận ra: chuẩn bị tài chính cho rủi ro sức khỏe và tuổi già không phải chuyện xa vời đâu, mà là việc cần nghĩ đến từ bây giờ luôn

**Căn nhà cũ không còn, mình mới biết mình đã mất gì**

Anh trai mình đã bán căn nhà cũ mà không hề nói với mình. Đến khi về quê dịp Thanh Minh, mình mới bàng hoàng nhận ra mình không còn nơi để về nữa. Cảm giác hụt hẫng ấy không chỉ là chuyện mất một căn nhà, mà giống như mất đi cả một phần ký ức gia đình vậy.

Hồi ba mẹ còn sống, nhà mình luôn tin rằng quê nhà sẽ là điểm hẹn tụ họp. Dù mỗi người một nơi, bận rộn với công việc và gia đình riêng, anh em mình vẫn giữ thói quen về quê mỗi dịp lễ tết.

Nhưng sau khi ba mất, rồi mẹ cũng qua đời vài năm sau đó, mối liên kết giữa anh chị em dần thưa thớt. Những cuộc gọi ít dần. Những lần về quê cũng thưa hơn. Và điều anh em mình không nhận ra là: khi không còn "người giữ nhà", mối liên hệ giữa anh chị em cũng dễ trở nên lỏng lẻo hơn.

Ở góc nhìn tài chính, nhiều chuyên gia cho rằng ngôi nhà ba mẹ để lại không chỉ là tài sản vật chất, mà còn là "tài sản cảm xúc" giúp duy trì kết nối gia đình. Khi tài sản này biến mất, các mối quan hệ cũng có nguy cơ trở nên rời rạc hơn luôn

**Những khoản phụng dưỡng nhỏ bé hàng tháng**

Sau khi ba mất, mẹ mình sống cùng anh trai. Mình và em gái không sống gần nên thống nhất hỗ trợ tài chính hàng tháng để anh trai có điều kiện chăm sóc mẹ.

Mình gửi mẹ 1.000 nhân dân tệ mỗi tháng, coi như khoản trợ cấp tuổi già.

Số tiền không quá lớn, nhưng nó giúp anh em mình giữ được trách nhiệm chung. Thực tế, nhiều gia đình hiện nay cũng lựa chọn hình thức đóng góp tài chính thay vì trực tiếp chăm sóc ba mẹ.

Theo các chuyên gia tài chính cá nhân, việc lập quỹ phụng dưỡng ba mẹ từ sớm giúp giảm áp lực khi biến cố xảy ra. Một khoản nhỏ đều đặn mỗi tháng có thể tạo ra nguồn dự phòng đáng kể về sau đấy!

**Sự thật phía sau việc bán nhà khiến mình rơi nước mắt**

Hai năm đầu sau khi mẹ mất, anh em mình vẫn về quê vào các dịp lễ. Nhưng sau đó, tần suất về nhà giảm dần. Năm nay, khi mình đưa vợ về quê dịp Thanh Minh, ngôi nhà cũ đã thuộc về người khác rồi.

Anh trai mình đã bán nhà mà không nói với anh em.

Mình tức giận gọi điện hỏi lý do. Nhưng khi đến gặp anh, mình mới hiểu vì sao anh buộc phải đưa ra quyết định đó.

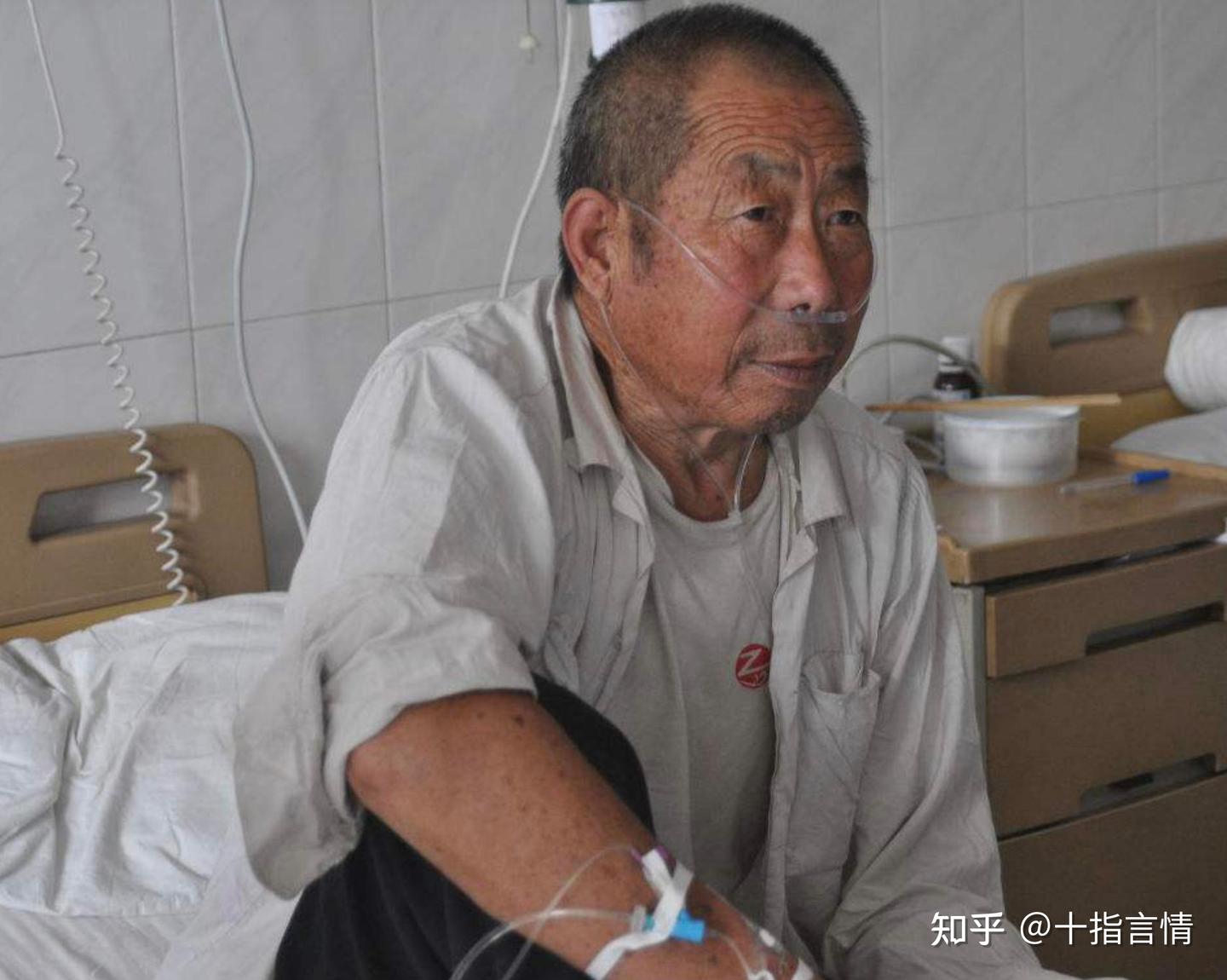

Anh bị chẩn đoán ung thư từ năm ngoái. Chi phí điều trị quá lớn khiến gia đình buộc phải bán căn nhà cũ để có tiền chạy chữa. Căn nhà – vốn là tài sản tích lũy cả đời của ba mẹ – trở thành khoản tiền cuối cùng để kéo dài sự sống.

**Chi phí chữa bệnh nặng: Con số khiến nhiều gia đình "toang" tài chính**

Chi phí điều trị bệnh nặng luôn là gánh nặng tài chính khủng khiếp với nhiều gia đình.

Nhiều nghiên cứu cho thấy:

• Chi phí điều trị ung thư có thể tiêu tốn toàn bộ khoản tích lũy của một gia đình trung lưu chỉ trong vài năm

• Việc không có bảo hiểm hoặc quỹ dự phòng khiến nhiều gia đình phải bán tài sản lớn như nhà đất

• Sau biến cố sức khỏe, tài chính gia đình thường mất nhiều năm mới phục hồi

Anh trai mình nói một câu khiến mình nhớ mãi: "Dù có tốn bao nhiêu tiền, bệnh này cũng không chữa khỏi hoàn toàn. Chỉ là kéo dài thêm thời gian mà thôi".

Đó là khoảnh khắc mình nhận ra: rủi ro sức khỏe có thể xóa sạch mọi kế hoạch tài chính nếu không chuẩn bị trước

**Những bài học tài chính đắt giá từ câu chuyện này**

Câu chuyện của gia đình mình gợi ra nhiều câu hỏi thực tế:

• Có nên lập quỹ dự phòng riêng cho rủi ro sức khỏe không?

• Bảo hiểm sức khỏe có thực sự cần thiết?

• Làm thế nào để minh bạch tài chính giữa anh chị em?

Một quỹ dự phòng tương đương 6–12 tháng chi tiêu có thể giúp gia đình không phải bán tài sản gấp khi biến cố xảy ra.

Mua bảo hiểm khi còn trẻ thường có chi phí thấp hơn và phạm vi bảo vệ rộng hơn.

Việc minh bạch thông tin tài sản giúp tránh mâu thuẫn khi cần đưa ra quyết định lớn như bán nhà, chuyển nhượng hoặc chăm sóc ba mẹ.

**Khoản tiền không đủ, nhưng là tấm lòng**

Trước khi rời đi, mình chuyển cho chị dâu 20.000 tệ để phụ giúp chi phí.

Khoản tiền không lớn so với chi phí điều trị, nhưng đó là cách mình muốn bù đắp phần nào cho quãng thời gian mình đã không ở bên gia đình.

Trên đường về, mình nghĩ rất nhiều:

Nếu anh em mình trao đổi với nhau nhiều hơn về tài chính, có lẽ anh trai mình đã không phải âm thầm bán nhà. Nếu anh em mình quan tâm đến sức khỏe của nhau sớm hơn, có lẽ mọi thứ đã khác.

**Chuẩn bị sớm = nhiều lựa chọn hơn khi biến cố ập đến**

Nhiều người nghĩ rằng lập kế hoạch tài chính cho tuổi già hay bệnh tật là điều "xui xẻo".

Nhưng thực tế, chuẩn bị sớm giúp chúng ta có nhiều lựa chọn hơn khi biến cố xảy ra.

Một vài việc đơn giản có thể bắt đầu ngay:

• Lập quỹ dự phòng sức khỏe

• Trao đổi rõ ràng về tài sản gia đình

• Phân chia trách nhiệm chăm sóc ba mẹ

• Duy trì kết nối giữa anh chị em, không chỉ bằng tiền mà bằng sự quan tâm

Bởi đến một lúc nào đó, điều khiến chúng ta day dứt không phải là đã chi bao nhiêu tiền, mà là đã bỏ lỡ bao nhiêu thời gian ở bên người thân

Nguồn: soha.vn

**Căn nhà cũ không còn, mình mới biết mình đã mất gì**

Anh trai mình đã bán căn nhà cũ mà không hề nói với mình. Đến khi về quê dịp Thanh Minh, mình mới bàng hoàng nhận ra mình không còn nơi để về nữa. Cảm giác hụt hẫng ấy không chỉ là chuyện mất một căn nhà, mà giống như mất đi cả một phần ký ức gia đình vậy.

Hồi ba mẹ còn sống, nhà mình luôn tin rằng quê nhà sẽ là điểm hẹn tụ họp. Dù mỗi người một nơi, bận rộn với công việc và gia đình riêng, anh em mình vẫn giữ thói quen về quê mỗi dịp lễ tết.

Nhưng sau khi ba mất, rồi mẹ cũng qua đời vài năm sau đó, mối liên kết giữa anh chị em dần thưa thớt. Những cuộc gọi ít dần. Những lần về quê cũng thưa hơn. Và điều anh em mình không nhận ra là: khi không còn "người giữ nhà", mối liên hệ giữa anh chị em cũng dễ trở nên lỏng lẻo hơn.

Ở góc nhìn tài chính, nhiều chuyên gia cho rằng ngôi nhà ba mẹ để lại không chỉ là tài sản vật chất, mà còn là "tài sản cảm xúc" giúp duy trì kết nối gia đình. Khi tài sản này biến mất, các mối quan hệ cũng có nguy cơ trở nên rời rạc hơn luôn

**Những khoản phụng dưỡng nhỏ bé hàng tháng**

Sau khi ba mất, mẹ mình sống cùng anh trai. Mình và em gái không sống gần nên thống nhất hỗ trợ tài chính hàng tháng để anh trai có điều kiện chăm sóc mẹ.

Mình gửi mẹ 1.000 nhân dân tệ mỗi tháng, coi như khoản trợ cấp tuổi già.

Số tiền không quá lớn, nhưng nó giúp anh em mình giữ được trách nhiệm chung. Thực tế, nhiều gia đình hiện nay cũng lựa chọn hình thức đóng góp tài chính thay vì trực tiếp chăm sóc ba mẹ.

Theo các chuyên gia tài chính cá nhân, việc lập quỹ phụng dưỡng ba mẹ từ sớm giúp giảm áp lực khi biến cố xảy ra. Một khoản nhỏ đều đặn mỗi tháng có thể tạo ra nguồn dự phòng đáng kể về sau đấy!

**Sự thật phía sau việc bán nhà khiến mình rơi nước mắt**

Hai năm đầu sau khi mẹ mất, anh em mình vẫn về quê vào các dịp lễ. Nhưng sau đó, tần suất về nhà giảm dần. Năm nay, khi mình đưa vợ về quê dịp Thanh Minh, ngôi nhà cũ đã thuộc về người khác rồi.

Anh trai mình đã bán nhà mà không nói với anh em.

Mình tức giận gọi điện hỏi lý do. Nhưng khi đến gặp anh, mình mới hiểu vì sao anh buộc phải đưa ra quyết định đó.

Anh bị chẩn đoán ung thư từ năm ngoái. Chi phí điều trị quá lớn khiến gia đình buộc phải bán căn nhà cũ để có tiền chạy chữa. Căn nhà – vốn là tài sản tích lũy cả đời của ba mẹ – trở thành khoản tiền cuối cùng để kéo dài sự sống.

**Chi phí chữa bệnh nặng: Con số khiến nhiều gia đình "toang" tài chính**

Chi phí điều trị bệnh nặng luôn là gánh nặng tài chính khủng khiếp với nhiều gia đình.

Nhiều nghiên cứu cho thấy:

• Chi phí điều trị ung thư có thể tiêu tốn toàn bộ khoản tích lũy của một gia đình trung lưu chỉ trong vài năm

• Việc không có bảo hiểm hoặc quỹ dự phòng khiến nhiều gia đình phải bán tài sản lớn như nhà đất

• Sau biến cố sức khỏe, tài chính gia đình thường mất nhiều năm mới phục hồi

Anh trai mình nói một câu khiến mình nhớ mãi: "Dù có tốn bao nhiêu tiền, bệnh này cũng không chữa khỏi hoàn toàn. Chỉ là kéo dài thêm thời gian mà thôi".

Đó là khoảnh khắc mình nhận ra: rủi ro sức khỏe có thể xóa sạch mọi kế hoạch tài chính nếu không chuẩn bị trước

**Những bài học tài chính đắt giá từ câu chuyện này**

Câu chuyện của gia đình mình gợi ra nhiều câu hỏi thực tế:

• Có nên lập quỹ dự phòng riêng cho rủi ro sức khỏe không?

• Bảo hiểm sức khỏe có thực sự cần thiết?

• Làm thế nào để minh bạch tài chính giữa anh chị em?

Một quỹ dự phòng tương đương 6–12 tháng chi tiêu có thể giúp gia đình không phải bán tài sản gấp khi biến cố xảy ra.

Mua bảo hiểm khi còn trẻ thường có chi phí thấp hơn và phạm vi bảo vệ rộng hơn.

Việc minh bạch thông tin tài sản giúp tránh mâu thuẫn khi cần đưa ra quyết định lớn như bán nhà, chuyển nhượng hoặc chăm sóc ba mẹ.

**Khoản tiền không đủ, nhưng là tấm lòng**

Trước khi rời đi, mình chuyển cho chị dâu 20.000 tệ để phụ giúp chi phí.

Khoản tiền không lớn so với chi phí điều trị, nhưng đó là cách mình muốn bù đắp phần nào cho quãng thời gian mình đã không ở bên gia đình.

Trên đường về, mình nghĩ rất nhiều:

Nếu anh em mình trao đổi với nhau nhiều hơn về tài chính, có lẽ anh trai mình đã không phải âm thầm bán nhà. Nếu anh em mình quan tâm đến sức khỏe của nhau sớm hơn, có lẽ mọi thứ đã khác.

**Chuẩn bị sớm = nhiều lựa chọn hơn khi biến cố ập đến**

Nhiều người nghĩ rằng lập kế hoạch tài chính cho tuổi già hay bệnh tật là điều "xui xẻo".

Nhưng thực tế, chuẩn bị sớm giúp chúng ta có nhiều lựa chọn hơn khi biến cố xảy ra.

Một vài việc đơn giản có thể bắt đầu ngay:

• Lập quỹ dự phòng sức khỏe

• Trao đổi rõ ràng về tài sản gia đình

• Phân chia trách nhiệm chăm sóc ba mẹ

• Duy trì kết nối giữa anh chị em, không chỉ bằng tiền mà bằng sự quan tâm

Bởi đến một lúc nào đó, điều khiến chúng ta day dứt không phải là đã chi bao nhiêu tiền, mà là đã bỏ lỡ bao nhiêu thời gian ở bên người thân

Nguồn: soha.vn