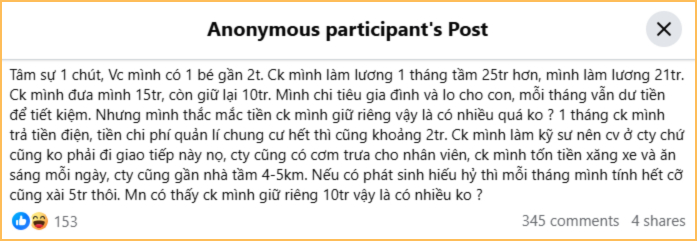

Thật ra vấn đề không phải ở chỗ 15 triệu có đủ xài hay đủ để gom vào két sắt đâu nha các bạn ơi!

Với nhiều gia đình, chuyện quản lý tiền bạc giống như giải một bài toán khó xong vẫn chưa chắc ra đáp án đúng Nhà nào thì gom tiền về một mối, kiểu "anh/em cầm hết đi". Nhà nào thì lại style "tiền ai nấy giữ" nhưng phải phân chia rõ ràng ai lo cái gì, chẳng hạn anh lo học phí con, trả nợ thế chấp còn chị lo ăn uống, mua sắm trong nhà.

Còn cặp đôi trong câu chuyện viral này thì chọn "phương án ở giữa" - mỗi tháng chồng đưa một phần lương cho vợ, phần còn lại anh giữ để xài riêng. Gia đình vẫn đủ tiền chi tiêu và tiết kiệm bình thường, nhưng chị vợ lại băn khoăn không biết để chồng giữ lại 10 triệu mỗi tháng thì có nhiều quá không?

Chị vợ này cho biết trong 10 triệu chồng giữ lại đó, có khoảng 2 triệu anh sẽ đóng tiền điện với phí quản lý chung cư. Tính sơ sơ thì chồng chị chỉ còn khoảng 8 triệu để chi tiêu cá nhân thôi.

Dân mạng vào bình luận thì ý kiến tám hướng luôn nha!

Một bạn phân tích rất sáng suốt: "Chồng giữ 10 triệu nhưng đóng phí quản lý với tiền điện 2 triệu thì chỉ còn 8 triệu thôi, so với lương thì đang giữ tầm 30%, mình nghĩ là phù hợp lắm, không ít cũng chẳng nhiều. Đàn ông cũng cần có chút tiền trong người thì ra ngoài mới tự tin, chứ đưa hết lương cho vợ xong tiêu gì cũng phải xin phép, nhắn vợ chuyển tiền thì nó lại thành phiền"

Một người khác lại gợi ý: "Tính ra thu nhập của bạn cũng không kém chồng là mấy. 21 triệu bạn kiếm được thì bao nhiêu là chi tiêu gia đình, bao nhiêu là tiết kiệm chung, bao nhiêu là bạn tiêu riêng? Tính toán theo tỷ lệ đóng góp rồi so sánh xem, cảm thấy chưa ổn thì bàn với nhau để điều chỉnh thôi".

Còn bạn này thì đưa ra công thức: "Chồng góp 15 triệu thì bạn góp 7 triệu vào chi tiêu chung (nếu bạn làm việc nhà nhiều hơn chồng hoặc làm tất) tiết kiệm bạn sẽ chia ra tài khoản tiết kiệm chung và vàng để tích riêng của bạn là được. Còn nếu đóng góp công sức như nhau thì bạn cứ tính như nhau thôi".

Một người vừa thắc mắc, vừa đưa ra hướng giải quyết: "Nhưng vấn đề là gia đình đang không đủ tiêu với mức 15 triệu chồng đưa, hay chưa đạt được mức tiết kiệm như bạn mong muốn? Không đủ tiêu thì không phải rồi, nếu là muốn tăng tiết kiệm chung thì bàn lại với nhau, 1 là chồng giảm tiêu riêng, 2 là gia đình giảm chi phí cố định, 3 là kết hợp 1 với 2 được cùng lúc thì càng tốt".

1. Minh bạch tài chính ngay từ đầu

Một trong những lý do hay gây drama về tiền bạc trong hôn nhân không hẳn vì thiếu tiền, mà vì hai đứa không hiểu rõ tình hình tài chính của nhau ấy chứ! Khi thông tin không được share đầy đủ, những hiểu lầm rất dễ xuất hiện, nhất là lúc có biến động về thu nhập hoặc đột nhiên phát sinh những khoản chi to đùng.

Để tránh chuyện này, cả 2 nên duy trì thói quen trao đổi thẳng thắn về chuyện tiền bạc thay vì coi đây là chủ đề nhạy cảm không được động vào. Mỗi tháng hoặc mỗi quý nên ngồi lại cùng nhìn lại tình hình tài chính gia đình để update các khoản thu nhập, chi phí cố định, khoản tiết kiệm cũng như những mục tiêu sắp tới như mua nhà, mua xe hay đầu tư cho các bé,... từ đó đưa ra các quyết định chuẩn chỉnh hơn.

Quan trọng hơn, việc này tạo ra cảm giác đồng hành thay vì tâm lý "tiền của anh" và "tiền của em" kiểu tách bạch. Khi cả hai cùng nắm info giống nhau, những tranh cãi xoay quanh việc ai chi nhiều hơn, ai đóng góp ít hơn cũng sẽ giảm đi đáng kể

2. Thống nhất nguyên tắc chi tiêu, tỷ lệ đóng góp

Rất nhiều cuộc battle về tiền bạc thực chất bắt nguồn từ sự khác biệt trong quan điểm chi tiêu. Có người ưu tiên tiết kiệm, có người sẵn sàng chi tiền cho trải nghiệm. Có người thấy một chiếc iPhone mới là khoản đầu tư hợp lý, trong khi người còn lại cho rằng đó là sự lãng phí vô nghĩa. Không có cách chi tiêu nào hoàn toàn đúng hoặc hoàn toàn sai cả, nhưng nếu không có sự thống nhất từ trước, những khác biệt này rất dễ trở thành nguồn cơn của mâu thuẫn đó!

Thay vì chờ đến khi xảy ra drama mới ngồi lại giải quyết, vợ chồng nên xây dựng một số rules chung ngay từ đầu. Chẳng hạn, những khoản chi dưới một mức tiền nhất định có thể tự quyết, còn các khoản lớn hơn cần trao đổi với nhau trước. Hai người cũng có thể thống nhất tỷ lệ dành cho tiết kiệm, sinh hoạt, giải trí hoặc các kế hoạch dài hạn để tránh việc mỗi người theo đuổi một mục tiêu khác nhau làm rối loạn cả lên

3. Tôn trọng không gian tài chính riêng của nhau

Nhiều người cho rằng cưới rồi đồng nghĩa với việc mọi khoản tiền đều phải gộp chung hoàn toàn. Nhưng thật ra, việc duy trì một phần không gian tài chính riêng lại là cách giúp mỗi người cảm thấy thoải mái hơn trong cuộc sống hằng ngày đó nha! Bởi ai cũng có những sở thích cá nhân, những nhu cầu riêng và những quyết định chi tiêu mà họ muốn tự chủ mà không phải giải trình tùm lum.

Giải pháp đơn giản là kết hợp giữa quỹ chung và quỹ riêng. Quỹ chung được dùng cho các khoản chi của gia đình như tiền nhà, điện nước, thực phẩm, con cái hoặc các mục tiêu dài hạn. Phần còn lại mỗi người có thể tự quản lý và sử dụng theo nhu cầu cá nhân mà không cần giải trình quá chi tiết. Cách làm này vừa đảm bảo trách nhiệm với gia đình, vừa giữ được cảm giác chủ động về tài chính cho mỗi cá nhân

Điều quan trọng là cả hai cùng thống nhất về tỷ lệ đóng góp và tôn trọng những lựa chọn hợp lý của đối phương. Không phải khoản chi nào mình không thích cũng là lãng phí với người kia đâu nhé!

Suy cho cùng thì hôn nhân không phải là việc hai người kiểm soát tài chính của nhau như cảnh sát kiểm tra người đi đường, mà là cùng phối hợp để quản lý nguồn lực hiệu quả hơn. Khi vừa có trách nhiệm với gia đình, vừa có sự tự chủ nhất định trong chi tiêu cá nhân, cả hai sẽ dễ duy trì cảm giác thoải mái và tôn trọng lẫn nhau hơn nhiều

Nguồn: kenh14.vn