GauSweet6086

New member

Ối giời ơi, câu chuyện này mà đọc xong là muốn khóc luôn á! Mới đây trong một group tài chính, chị vợ tâm sự làm dân tình phải bàn tán ầm ĩ. Chị làm lương 8 triệu (mới tăng lên đó, trước chỉ 4-5 triệu thôi nha), còn ông xã lái xe ăn lương 12-17 triệu. Nghe tưởng cao hơn thì lo được cho vợ chứ, nhưng thực tế là... gần như chẳng đưa đồng nào, toàn để trả nợ hết!

Chị vợ tâm sự drama của mình như này nè:

"Vợ chồng em 26-31 tuổi chưa có con. Chồng em làm lái xe lương không cố định khoảng từ 12 - 17 triệu, em làm lương 4-5 triệu, 2 vợ chồng em chưa có con. Trước thì ở chung cùng bố chồng nên hàng tháng ông chi trả điện nước, với đưa cho em tầm 2-3 triệu mỗi tháng coi như tiền ăn của ông (3 người lớn ăn uống ở thành phố hết 7-8 triệu).

Tính chồng em không bao giờ nghe ai khuyên can, thích thì làm nên có vài lần thất bại đã đổ nợ, nên lương của chồng em để trả nợ còn lương của em để chi tiêu sinh hoạt. Tính em thì hướng nội nên chẳng bao giờ đi đàn đúm ăn uống, cũng ít mua sắm, mỹ phẩm cũng chỉ có 1 thỏi son, 1 chai sữa rửa mặt dùng cả năm chưa hết, chỉ có vào mùa đông hoặc mùa hè thì mua 1-2 bộ rẻ rẻ để mặc thôi, còn ăn uống thi thoảng em cũng hay mua gì đó về 2 vợ chồng cùng ăn cải thiện.

Nhưng chồng em luôn có suy nghĩ là em tiêu hoang phí, hết lần này tới lần khác không muốn đưa tiền cho em cầm. Nhưng chồng em cầm thì 1 tháng đi uống bia với bạn không biết bao nhiêu lần, tiền tiêu vặt 1 tháng của chồng em gần bằng tiền chợ của 2 vợ chồng mỗi tháng.

Nhưng hễ cứ nói đến tiền là vợ chồng em lại cãi nhau. Giờ vợ chồng em chuyển tới nơi ở mới, em đổi công việc lương 8 triệu xác định cùng nhau làm ăn, cày cuốc trả nợ nhưng chồng em vẫn tính bo bo giữ tiền cho mình, nhiều lúc em không còn đồng nào trong người nhưng vì tính chồng em như vậy nên em rất mệt mỏi, không muốn mở mồm ra hỏi tiền chồng. Theo các chị giờ em phải thế nào ạ?".

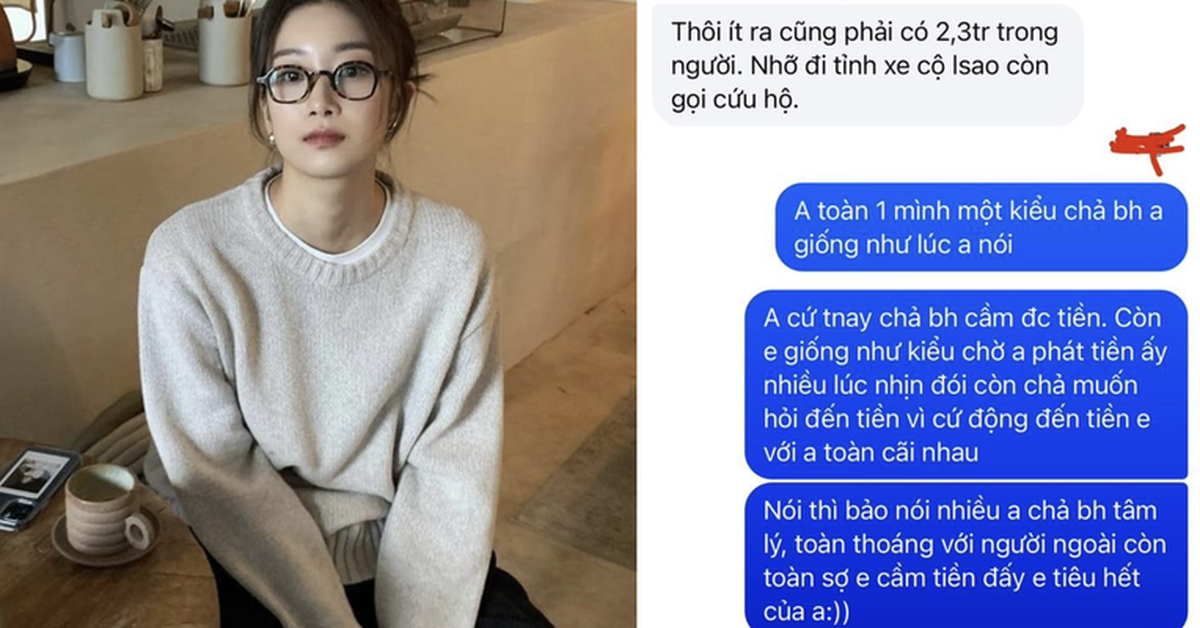

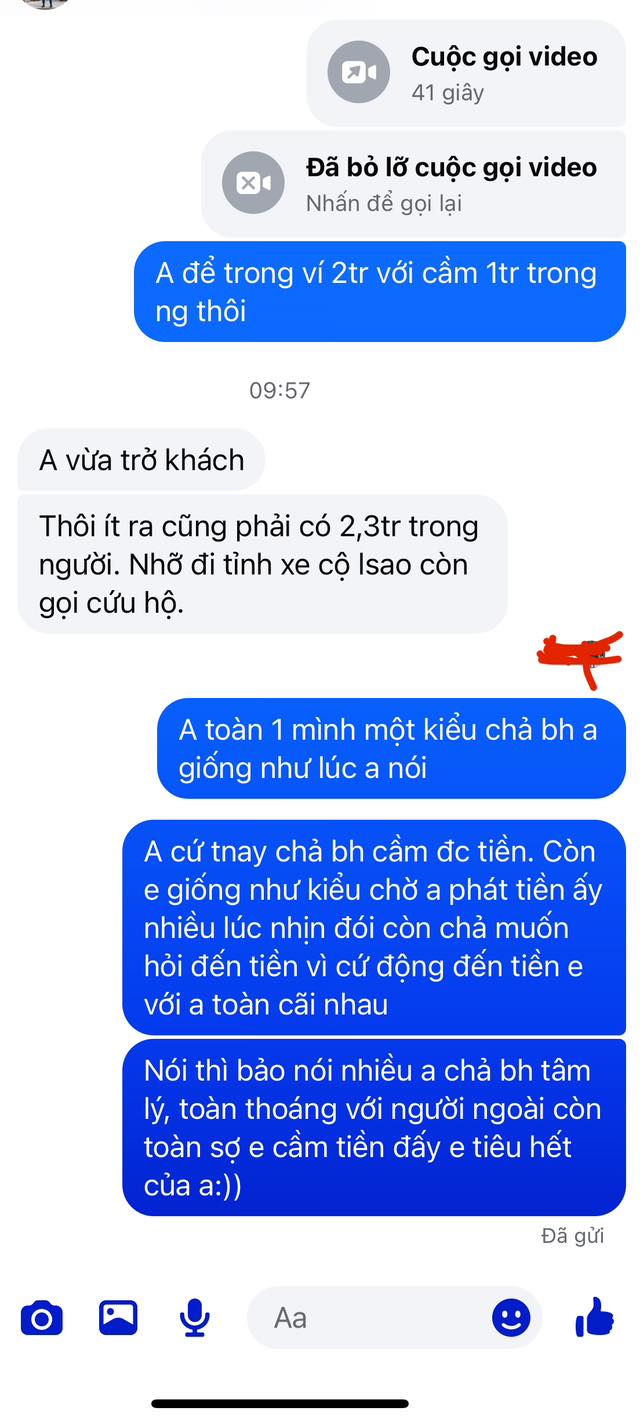

Kèm theo đó là đoạn tin nhắn giữa 2 vợ chồng mà nhìn vào thấy tức luôn á! Lúc đó chị vợ đề nghị chồng để trong ví 2 triệu, còn cầm thêm 1 triệu trong người thôi. Nhưng ông xã không chịu, chị vợ phải gửi cả đoạn tin dài thể hiện sự bức xúc:

"Anh toàn 1 mình kiểu chẳng bao giờ giống như lúc anh nói. Anh cứ thế này chẳng bao giờ cầm được tiền. Còn em giống như kiểu chờ anh phát tiến ấy, nhiều lúc nhịn đói còn chẳng muốn hỏi đến tiền vì cứ động đến tiền tiền, em với anh toàn cãi nhau.Nói thì bảo nói nhiều, anh chẳng bao giờ tâm lý, toàn thoáng với người ngoài, còn toàn sợ em cầm tiền đấy em tiêu hết của anh".

Dưới bài đăng, netizen đã vào bình luận rần rần luôn! Đa số khuyên chị vợ nên làm bảng thống kê chi tiêu hàng tháng cho chồng xem, để anh ấy biết tiền đi đâu mà cùng đóng góp chứ không thể để một mình vợ gánh nữa. Kiểu bố chồng còn phải đưa tiền cho con dâu 2-3 triệu là sao trời?

Nhiều người cũng góp ý rằng về lâu dài, dù có góp tiền chung hay không thì 2 vợ chồng phải thống nhất mục tiêu tài chính đi. Chứ sau này có con rồi chi tiêu phát sinh nữa thì làm sao?

Còn nếu vẫn không hợp thì chị vợ nên cân nhắc nói chuyện nghiêm túc và cứng rắn hơn với chồng. Bởi dường như ông xã đang chưa hoàn thành nghĩa vụ của mình, không chi tiêu gì trong gia đình nhưng chị vợ vẫn phải lo tất tần tật. Đây là mối quan hệ không cân bằng và về lâu dài chính chị cũng sẽ mệt mỏi thôi!

Dưới đây là một số comment nổi bật mà mọi người để lại:

- "Mình nghĩ điều bạn cần làm bây giờ là ghi ra xem cố định 1 tháng chi tiêu hết bao nhiêu rồi chia đôi 2 vợ chồng cùng đóng góp vào đấy. Đấy là khoản chung. Còn khoản riêng, chồng muốn tự chi tiêu cá nhân thì bạn cứ để chồng tự chi tiêu cá nhân. Đó còn là khoản nợ của bạn đó thì mình tham gia nhiều vào làm gì, mệt mình đó bạn ạ. Còn về phần bạn thì tìm cơ hội kiếm thêm thu nhập, để nhỡ có việc gì đỡ phải hỏi chồng, cũng không bị rơi vào hoàn cảnh đau lòng trên á".

- "Giờ 2 vợ chồng ở riêng thì bạn chi tiêu hàng tháng ở nhà ghi ra, cả chồng mua gì cũng ghi ra. Nhớ ghi chi tiết ra, kể cả chồng đi nhậu ngày nào cũng ghi vào. Xong ghi 1-2 tháng thì nói chuyện bảo chồng tháng chi tiêu như thế giờ hai vợ chồng góp mỗi người một nửa hoặc vợ góp 60%, chồng 35-40% (cho chồng cơ hội trả nợ), nếu đưa ra phương án xem chồng bảo như thế nào? Nếu chồng vẫn không nghe mà chưa có con thì thử nghiêm túc nói chuyện thêm với chồng nha".

- "Mình đồng ý phụ nữ nên giữ tiền, và bạn chồng có phần hơi tính toán với vợ. Nhưng chồng lái xe thì đúng là nên để tiền trong người nha bạn, phòng nhỡ xe cộ hỏng hóc, rồi trả lại khách chẳng hạn. Chồng mình cũng lái xe, lúc nào trong người cũng để sẵn 2-4 triệu tiền mặt. Còn tiền chồng làm ra không tính, với đi làm về hôm nào là đưa luôn tiền hôm ý. Bạn thử cân nhắc trường hợp này của chồng xem".

Thông thường trong các gia đình, hay có người vợ/chồng sẽ quản lý toàn bộ tài chính chung. Kiểu vậy sẽ giúp "quy về một mối", dễ chi tiêu và quản lý tiền hơn nhiều. Tuy nhiên, cũng có nhiều cặp vợ chồng đang chọn cách không để một người nắm tiền chung - thay vào đó mỗi người tự lo phần tài chính của mình và chia sẻ trách nhiệm ngang nhau. Vậy cách này có ưu nhược điểm gì nhỉ?

**Về phần ưu điểm nè:**

Khi không có một người nắm tiền chung, cả vợ và chồng đều có quyền tự do quản lý thu nhập của mình, tạo cảm giác bình đẳng và công bằng. Mỗi người có thể quyết định chi tiêu, tiết kiệm, hoặc đầu tư mà không cần xin ý kiến hay phụ thuộc vào đối phương.

Chẳng hạn, nếu vợ kiếm 25 triệu đồng/tháng và muốn mua một khóa học 5 triệu đồng, chị ấy có thể tự chi trả mà không cần chồng đồng ý. Tương tự, chồng có thể đầu tư 10 triệu đồng vào vàng mà không bị phán xét gì cả.

Việc không giao tiền chung cho một người quản lý buộc vợ chồng phải thảo luận và phân chia trách nhiệm tài chính rõ ràng, từ đó tăng tính minh bạch với nhau. Các cặp đôi có thể thỏa thuận ai trả khoản nào, như vợ chi tiền điện nước (3 triệu đồng/tháng) và chồng trả tiền thuê nhà (7 triệu đồng/tháng) từ thu nhập của mình.

Cách này khuyến khích mỗi người tự quản lý ngân sách cá nhân hiệu quả, tránh tình trạng một người tiêu xài hoang phí hoặc lạm dụng quỹ chung nha!

**Nhưng mà cũng có nhược điểm đó:**

Không có một người nắm tiền chung có thể khiến vợ chồng khó phối hợp để đạt các mục tiêu tài chính lớn, như mua nhà, nuôi con, hay tiết kiệm hưu trí. Nếu mỗi người tự giữ tiền, việc gộp nguồn lực để trả góp căn hộ 2 tỷ đồng hoặc tiết kiệm 500 triệu đồng trong 5 năm trở nên phức tạp hơn nhiều. Chẳng hạn, nếu vợ ưu tiên mua sắm còn chồng tập trung đầu tư cá nhân, quỹ chung có thể không đủ để đáp ứng kế hoạch dài hạn đâu.

Khi không có quỹ chung hoặc một người quản lý, các chi phí bất ngờ như chữa bệnh, sửa xe, hoặc hỗ trợ gia đình nội ngoại có thể gây tranh cãi về việc ai sẽ trả. Ví dụ, nếu cần 20 triệu đồng để phẫu thuật cho bố mẹ, vợ chồng có thể bất đồng nếu một người đã chi hết tiền cá nhân còn người kia không muốn gánh thêm.

Điều này đặc biệt rõ ràng khi thu nhập chênh lệch, như chồng kiếm 40 triệu đồng/tháng còn vợ chỉ kiếm 15 triệu đồng/tháng.

**Vậy nên làm sao cho hợp lý?**

Vợ chồng có thể áp dụng mô hình kết hợp nè: Mỗi người giữ tài khoản riêng nhưng đóng góp vào quỹ chung cho chi phí sinh hoạt và mục tiêu lớn. Chẳng hạn, với thu nhập tổng 60 triệu đồng/tháng, cả hai có thể góp 40% (24 triệu đồng) vào tài khoản chung để trả tiền nhà, tiết kiệm, và dự phòng, giữ 60% (36 triệu đồng) cho cá nhân.

Thảo luận định kỳ - mỗi tháng hoặc mỗi quý - về các khoản chi lớn, như tiết kiệm 10 triệu đồng/tháng để mua xe, sẽ giúp cả hai đồng lòng hơn nhiều đó!

Nguồn: kenh14.vn