Theo Bloomberg, trong khi cả thế giới đang thi nhau "bơm tiền" kích thích kinh tế giữa mùa đại dịch thì Trung Quốc lại... đi ngược chiều luôn á Thay vì xả tiền thả ga, quốc gia tỷ dân này đang tập trung xử lý núi nợ đã lên đến mức "khủng khiếp" lắm rồi.

Các ông lớn hoạch định chính sách của Trung Quốc giờ đang cho "thắt chặt vòi nước" thanh khoản trong hệ thống tài chính nhanh hơn hẳn. Đây là tín hiệu rõ ràng cho thấy Bắc Kinh muốn "giữ chân" mức nợ của nền kinh tế lại thôi. Tuy không mạnh tay như những lần trước, nhưng sự thay đổi này đang khiến thị trường trái phiếu "dậy sóng" không vừa đấy!

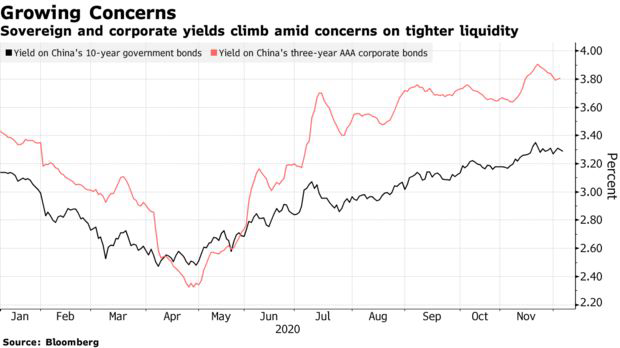

Lợi suất trái phiếu chính phủ Trung Quốc hiện đang ở mức gần cao nhất trong 18 tháng, còn chi phí đi vay liên ngân hàng tháng trước đã tăng lên mức đỉnh kể từ tháng 1 luôn. Thêm nữa là các ngân hàng lớn giờ cũng không còn "dễ tính" cho các doanh nghiệp nhỏ vay tiền nữa sau một loạt vụ vỡ nợ liên tiếp

Nền kinh tế đang hồi phục và đồng nội tệ mạnh lên đang tạo cơ hội cho các nhà hoạch định chính sách tập trung vào việc hạn chế – hoặc giảm – tỷ lệ nợ trong hệ thống tài chính. Tuy kiểm soát nợ là ưu tiên hàng đầu của Chủ tịch Tập Cận Bình từ năm 2016, nhưng những nỗ lực trước đó đã bị "quẹt ngang" do chiến tranh thương mại và COVID-19 năm nay chơi cho nặng

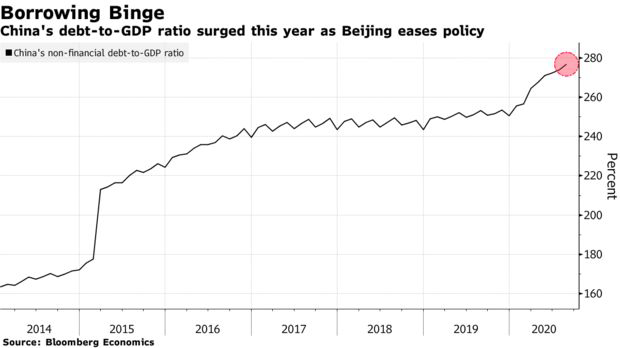

Nhiều đợt cắt giảm lãi suất và "bơm tiền tươi" từ NHTW đã giúp các công ty Trung Quốc "trụ vững" trong năm nay. Tuy nhiên, số nợ tăng nhanh chóng – đang trên đà mạnh nhất trong 5 năm – cũng gây ra rủi ro đáng kể cho hệ thống tài chính. Hiện tại, tỷ lệ nợ/GDP của Trung Quốc là 277%, đây là mức cao nhất kể từ khi Bloomberg tổng hợp số liệu vào năm 2014 luôn á!

Lợi suất trái phiếu chính phủ 10 năm và trái phiếu doanh nghiệp 3 năm xếp hạng AAA của Trung Quốc "bay lên trời" trong bối cảnh thanh khoản bị thắt chặt nè.

Larry Hu – trưởng bộ phận nghiên cứu kinh tế Trung Quốc tại Macquarie Group, cho biết: "Trong 6 tháng tới, thị trường sẽ chứng kiến biến động lớn, với mức lãi suất thậm chí còn cao hơn và điều kiện thanh khoản sẽ bị thắt chặt hơn nữa. Nhà đầu tư sẽ càng lo lắng hơn. Ổn định tỷ lệ nợ là một ưu tiên trong chính sách và hướng đi đó sẽ không thay đổi."

Khi các số liệu từ sản xuất đến tăng trưởng xuất khẩu mới công bố cho thấy sự hồi phục của Trung Quốc sau đại dịch đang càng ngày càng vững chắc hơn, NHTW đã "thả hint" rằng họ muốn kiểm soát nợ rồi đây. PBOC cho biết trong một báo cáo tháng 11 rằng tỷ lệ đòn bẩy sẽ ở mức ổn định, sau những nhận xét từ phó Thống đốc hồi đầu tháng rằng việc loại bỏ các biện pháp hỗ trợ khẩn cấp chỉ là "vấn đề thời gian" và "cần thiết" thôi

Theo Zhaopeng Xing – nhà kinh tế thị trường tại Australia & New Zealand Banking Group, PBOC có thể hạn chế nợ tăng thêm bằng cách đưa ra một số khoản hỗ trợ với điều kiện "khó hơn" khi bơm thanh khoản vào hệ thống tài chính. Điều này có nghĩa là NHTW sẽ thích phương thức cho vay trung hạn – các khoản vay chính sách 1 năm với lãi suất 2,95%, hơn là bơm tiền mặt bằng cách cắt giảm tỷ lệ dự trữ bắt buộc.

Lần gần nhất Bắc Kinh tìm cách kiềm chế số nợ gia tăng là vào năm 2017. Mục đích là để "triệt phá" ngành ngân hàng "ngầm". Nhưng nỗ lực này đã khiến lợi suất trái phiếu chính phủ và doanh nghiệp tăng lên mức cao nhất trong nhiều năm. Động thái kiểm soát nợ sau đó đã bị "pause" một năm sau đó, khi Trung Quốc nới lỏng chính sách để bù đắp những tác động của thương chiến với Mỹ

Tỷ lệ nợ phi tài chính/GDP của Trung Quốc "tăng vùn vụt" trong năm nay khi Bắc Kinh nới lỏng chính sách tài khóa đấy.

Giảm quy mô kích thích tiền tệ không có nghĩa là Trung Quốc cũng cắt giảm mạnh chi tiêu tài khóa đâu nha. Chính phủ trung ương, chính quyền địa phương và các ngân hàng chính sách đã bán trái phiếu trị giá 16,6 nghìn tỷ CNY (2,5 nghìn tỷ USD) trong năm nay, đây là con số "khủng" nhất kể từ khi Bloomberg bắt đầu tổng hợp số liệu vào năm 1993 á. Ngoài ra, 16,6 nghìn tỷ CNY cũng cao hơn 33% so với số trái phiếu bán ra vào năm ngoái nữa

Hôm 7/12, bài bình luận trên trang nhất của tờ Economic Information Daily cho biết Trung Quốc sẽ cần phải mở rộng các chính sách tài khóa "chủ động" sang năm 2021. Tờ báo này ghi nhận ngày càng nhiều những cuộc tranh luận về việc bình thường hóa chính sách tiền tệ và tài khóa của Bắc Kinh nè ️

PBOC đã "tiếp sức" bổ sung thêm các khoản hỗ trợ mới vào hệ thống ngân hàng hồi tuần trước, sau khi một loạt các vụ vỡ nợ lớn xảy ra khiến thị trường tiền tệ và trái phiếu chính Trung Quốc "chao đảo" mạnh. Tuy việc bơm tiền mặt khẩn cấp giúp giảm bớt sự căng thẳng trong thời gian ngắn, nhưng chi phí đi vay liên ngân hàng kể từ đó đã quay trở lại mức cao rồi. Theo Bloomberg, 600 tỷ CNY các khoản vay trung hạn sẽ đáo hạn vào tháng 12 này luôn

Nguồn: soha.vn