XuNgok2953

New member

Hơi sốc nhẹ! Một chị ở Trung Quốc vừa bị "troll" thật sự khi mang cả đống tiền tiết kiệm đi mua bảo hiểm, tưởng 10 năm là rút được, ai ngờ phải chờ đến 73 năm nữa mới được lấy tiền

Theo tờ QQ đưa tin, gần đây Đài Truyền hình Chiết Giang (Trung Quốc) vừa đăng tải về vụ drama căng đét liên quan đến hợp đồng mua bảo hiểm chia lãi của bà Trương, đang sống tại thành phố Kim Hoa. Giải thích nhanh, bảo hiểm chia lãi là loại bảo hiểm mà khách hàng được chia một phần lợi nhuận từ kết quả kinh doanh của công ty bảo hiểm.

Cụ thể, bà Trương kể rằng mình đã mua hai gói bảo hiểm chia lãi của Công ty Bảo hiểm Nhân thọ Xintai cho con trai và con gái, với tổng số tiền đóng trong 10 năm lên tới hơn 230.000 NDT (tương đương 800 triệu VNĐ luôn á)

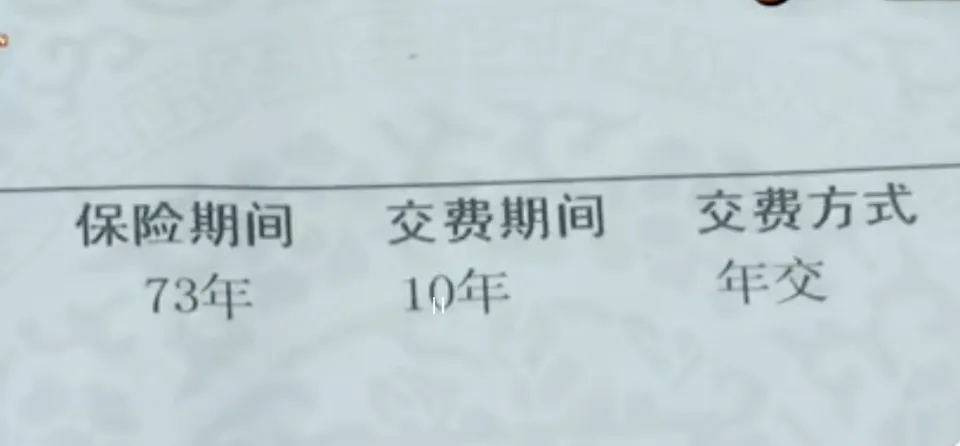

Nhưng drama bắt đầu từ đây nè! Sau 10 năm, khi bà tới công ty để rút tiền thì mới tá hỏa phát hiện hợp đồng bảo hiểm thực tế kéo dài 73 năm, và số tiền này chỉ có thể rút vào năm 2084. Tức là phải chờ thêm 63 năm nữa cơ đấy

Theo lời bà Trương kể, lúc mua bảo hiểm, nhân viên tư vấn nói sương sương rằng sau 10 năm đóng phí, bà có thể rút toàn bộ số tiền để sử dụng khi các con học đại học. Tin tưởng lời giới thiệu (hơi naïve quá rồi chị ơi), năm 2011, bà đã mua hai gói bảo hiểm với số tiền đóng hàng năm khoảng 23.500 NDT trong 10 năm. Bà cũng từng nhận được khoản chia lãi định kỳ, tổng cộng khoảng 70.000 NDT.

Tuy nhiên, đến năm 2021, sau 10 năm đóng tiền, bà Trương muốn đi rút thì mới phát hiện hợp đồng ghi rõ thời hạn bảo hiểm là 73 năm, nghĩa là phải đến năm 2084 mới có thể rút toàn bộ số tiền. Nặng nề hơn, bà Trương còn chia sẻ với truyền thông rằng bản hợp đồng này không được cung cấp ngay sau khi ký, mà phải ba năm sau mới nhận được (sus vãi!)

Phía Công ty Bảo hiểm Nhân thọ Xintai thì đáp trả rằng, sau khi hợp đồng được ký kết, nhân viên đã gọi điện xác nhận với bà Trương về các điều khoản, trách nhiệm và nghĩa vụ. Công ty cũng khẳng định bà Trương không cung cấp được bằng chứng chứng minh nhân viên tư vấn sai lệch. Do hợp đồng đã có hiệu lực 13 năm, việc bà yêu cầu hoàn trả toàn bộ tiền đóng là không thể thực hiện (tức ghê)

Khi được hỏi về trường hợp này, luật sư Hồ Đình Mai, một chuyên gia về bảo hiểm tại Thâm Quyến, Trung Quốc, cho biết: Nếu khách hàng cho rằng mình bị nhân viên tư vấn lừa dối hoặc cung cấp thông tin sai lệch, họ cần cung cấp bằng chứng rõ ràng như bản ghi âm hoặc tin nhắn. Nếu không có, việc khiếu nại hoặc kiện tụng sẽ gặp nhiều khó khăn (coi như... gg).

Lúc này, việc rút bảo hiểm chia lãi trước thời hạn thường dẫn đến tổn thất nặng nề lắm luôn. Khi rút trước hạn, khách hàng chỉ được hoàn trả theo giá trị hoàn lại của hợp đồng, vốn thấp hơn nhiều so với tổng phí đã đóng. Điều này được giải thích do các chi phí vận hành, thuế và hoa hồng trả cho nhân viên tư vấn mà công ty bảo hiểm phải chi trả.

Ví dụ nhé, một khách hàng đóng tổng cộng 1 triệu NDT cho một gói bảo hiểm chia lãi, nhưng khi rút trước hạn, chỉ nhận lại được khoảng 500.000 NDT và một khoản lãi nhỏ thôi. Với những hợp đồng khắt khe hơn, số tiền nhận về càng giảm (mất máu vcl)

Vụ việc của bà Trương là một bài học xương máu rằng việc mua bảo hiểm cần phải siêu siêu cẩn trọng. Người mua không chỉ cần hiểu rõ sản phẩm mà còn phải đảm bảo rằng mọi thỏa thuận đều được ghi nhận bằng văn bản, có lưu giữ bằng chứng trong suốt quá trình thực hiện hợp đồng. Đồng thời, các công ty bảo hiểm cũng cần tăng cường trách nhiệm trong tư vấn và cung cấp thông tin minh bạch để tránh các tranh chấp không đáng có.

Đọc kỹ hợp đồng và lưu giữ bằng chứng

Các chuyên gia khuyến cáo khách hàng nên đọc kỹ nội dung hợp đồng, đặc biệt là các điều khoản về thời hạn và quyền lợi bảo hiểm. Đừng chỉ tin vào lời tư vấn miệng của nhân viên bán hàng nhé! Việc ghi âm hoặc lưu trữ tin nhắn có thể trở thành bằng chứng quan trọng nếu xảy ra tranh chấp đấy

Hiểu rõ mục đích khi mua bảo hiểm

Hầu hết các gói bảo hiểm không phải là công cụ đầu tư lợi nhuận cao, mà mang tính chất bảo vệ tài chính lâu dài. Vì vậy, mọi người nên cân nhắc kỹ và hiểu rõ mục đích khi mua bảo hiểm, đặc biệt là với các gói bảo hiểm có thời hạn dài (73 năm thì khỏi bàn)

Dừng tổn thất kịp thời

Nếu nhận thấy sản phẩm bảo hiểm không phù hợp hoặc gây gánh nặng tài chính, bạn có thể xem xét dừng đóng phí để tránh tổn thất lớn hơn. Tuy nhiên, cần cân nhắc kỹ và tham khảo ý kiến chuyên gia trước khi quyết định nhé!

Nguồn: QQ News

Nguồn: kenh14.vn

Theo tờ QQ đưa tin, gần đây Đài Truyền hình Chiết Giang (Trung Quốc) vừa đăng tải về vụ drama căng đét liên quan đến hợp đồng mua bảo hiểm chia lãi của bà Trương, đang sống tại thành phố Kim Hoa. Giải thích nhanh, bảo hiểm chia lãi là loại bảo hiểm mà khách hàng được chia một phần lợi nhuận từ kết quả kinh doanh của công ty bảo hiểm.

Cụ thể, bà Trương kể rằng mình đã mua hai gói bảo hiểm chia lãi của Công ty Bảo hiểm Nhân thọ Xintai cho con trai và con gái, với tổng số tiền đóng trong 10 năm lên tới hơn 230.000 NDT (tương đương 800 triệu VNĐ luôn á)

Nhưng drama bắt đầu từ đây nè! Sau 10 năm, khi bà tới công ty để rút tiền thì mới tá hỏa phát hiện hợp đồng bảo hiểm thực tế kéo dài 73 năm, và số tiền này chỉ có thể rút vào năm 2084. Tức là phải chờ thêm 63 năm nữa cơ đấy

Theo lời bà Trương kể, lúc mua bảo hiểm, nhân viên tư vấn nói sương sương rằng sau 10 năm đóng phí, bà có thể rút toàn bộ số tiền để sử dụng khi các con học đại học. Tin tưởng lời giới thiệu (hơi naïve quá rồi chị ơi), năm 2011, bà đã mua hai gói bảo hiểm với số tiền đóng hàng năm khoảng 23.500 NDT trong 10 năm. Bà cũng từng nhận được khoản chia lãi định kỳ, tổng cộng khoảng 70.000 NDT.

Tuy nhiên, đến năm 2021, sau 10 năm đóng tiền, bà Trương muốn đi rút thì mới phát hiện hợp đồng ghi rõ thời hạn bảo hiểm là 73 năm, nghĩa là phải đến năm 2084 mới có thể rút toàn bộ số tiền. Nặng nề hơn, bà Trương còn chia sẻ với truyền thông rằng bản hợp đồng này không được cung cấp ngay sau khi ký, mà phải ba năm sau mới nhận được (sus vãi!)

Phía Công ty Bảo hiểm Nhân thọ Xintai thì đáp trả rằng, sau khi hợp đồng được ký kết, nhân viên đã gọi điện xác nhận với bà Trương về các điều khoản, trách nhiệm và nghĩa vụ. Công ty cũng khẳng định bà Trương không cung cấp được bằng chứng chứng minh nhân viên tư vấn sai lệch. Do hợp đồng đã có hiệu lực 13 năm, việc bà yêu cầu hoàn trả toàn bộ tiền đóng là không thể thực hiện (tức ghê)

Khi được hỏi về trường hợp này, luật sư Hồ Đình Mai, một chuyên gia về bảo hiểm tại Thâm Quyến, Trung Quốc, cho biết: Nếu khách hàng cho rằng mình bị nhân viên tư vấn lừa dối hoặc cung cấp thông tin sai lệch, họ cần cung cấp bằng chứng rõ ràng như bản ghi âm hoặc tin nhắn. Nếu không có, việc khiếu nại hoặc kiện tụng sẽ gặp nhiều khó khăn (coi như... gg).

Lúc này, việc rút bảo hiểm chia lãi trước thời hạn thường dẫn đến tổn thất nặng nề lắm luôn. Khi rút trước hạn, khách hàng chỉ được hoàn trả theo giá trị hoàn lại của hợp đồng, vốn thấp hơn nhiều so với tổng phí đã đóng. Điều này được giải thích do các chi phí vận hành, thuế và hoa hồng trả cho nhân viên tư vấn mà công ty bảo hiểm phải chi trả.

Ví dụ nhé, một khách hàng đóng tổng cộng 1 triệu NDT cho một gói bảo hiểm chia lãi, nhưng khi rút trước hạn, chỉ nhận lại được khoảng 500.000 NDT và một khoản lãi nhỏ thôi. Với những hợp đồng khắt khe hơn, số tiền nhận về càng giảm (mất máu vcl)

Vụ việc của bà Trương là một bài học xương máu rằng việc mua bảo hiểm cần phải siêu siêu cẩn trọng. Người mua không chỉ cần hiểu rõ sản phẩm mà còn phải đảm bảo rằng mọi thỏa thuận đều được ghi nhận bằng văn bản, có lưu giữ bằng chứng trong suốt quá trình thực hiện hợp đồng. Đồng thời, các công ty bảo hiểm cũng cần tăng cường trách nhiệm trong tư vấn và cung cấp thông tin minh bạch để tránh các tranh chấp không đáng có.

Đọc kỹ hợp đồng và lưu giữ bằng chứng

Các chuyên gia khuyến cáo khách hàng nên đọc kỹ nội dung hợp đồng, đặc biệt là các điều khoản về thời hạn và quyền lợi bảo hiểm. Đừng chỉ tin vào lời tư vấn miệng của nhân viên bán hàng nhé! Việc ghi âm hoặc lưu trữ tin nhắn có thể trở thành bằng chứng quan trọng nếu xảy ra tranh chấp đấy

Hiểu rõ mục đích khi mua bảo hiểm

Hầu hết các gói bảo hiểm không phải là công cụ đầu tư lợi nhuận cao, mà mang tính chất bảo vệ tài chính lâu dài. Vì vậy, mọi người nên cân nhắc kỹ và hiểu rõ mục đích khi mua bảo hiểm, đặc biệt là với các gói bảo hiểm có thời hạn dài (73 năm thì khỏi bàn)

Dừng tổn thất kịp thời

Nếu nhận thấy sản phẩm bảo hiểm không phù hợp hoặc gây gánh nặng tài chính, bạn có thể xem xét dừng đóng phí để tránh tổn thất lớn hơn. Tuy nhiên, cần cân nhắc kỹ và tham khảo ý kiến chuyên gia trước khi quyết định nhé!

Nguồn: QQ News

Nguồn: kenh14.vn