CaoNho8788

New member

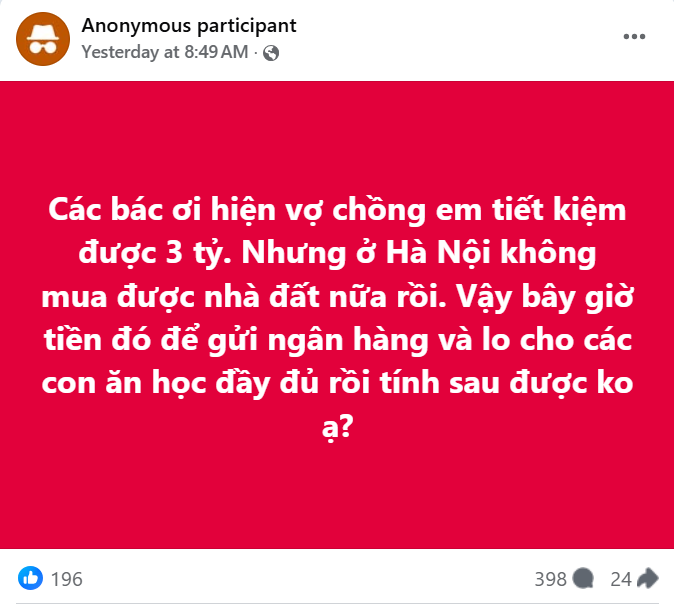

Okay 3 tỷ nghe có vẻ "giàu vcl" nhưng thật ra…

Phải công nhận là 3 tỷ không phải con số nho nhỏ đâu nhé! Để cày cuốc được số tiền này chắc chắn phải vắt óc lắm, đâu phải ngồi mát ăn bát vàng. Nhưng mà plot twist đây: Giờ cầm 3 tỷ đi mua nhà Hà Nội thì… vẫn chưa đủ luôn á Trừ khi bạn chấp nhận mua nhà cũ, nhà nhỏ thì còn nói chuyện chứ muốn nhà xịn một tí là phải vay nợ thêm thôi!

Đó chính là drama "khó xử vãi" của một cặp vợ chồng ở Hà Nội đang viral trên mạng đây.

Theo như chia sẻ của gia đình này thì họ muốn sở hữu nhà đất (ai chả muốn ). Nhưng với giá BĐS Hà Nội hiện tại, đặc biệt là đất thổ cư, thì 3 tỷ gần như bó tay với nhà mặt đất rồi. Cuối cùng họ đang nghiêng về phương án: Gửi hết 3 tỷ vào tiết kiệm, tập trung lo cho mấy đứa nhỏ, còn chuyện mua nhà thì… thôi để sau vậy

Post này nhận về khá nhiều sự chú ý và comment nhiệt tình của netizen đó nha!

Dân mạng đổ bộ vào phần comment góp ý rần rần. Hầu hết đều chung quan điểm: Nếu không mua nhà thì chia 3 tỷ ra làm nhiều phần đầu tư đi, chứ gửi tiết kiệm nguyên cục thế thì phí lắm!

"Nên chia 3 tỷ ra làm 2-3 phần chứ bác. 1 phần mua vàng, 1 phần gửi tiết kiệm, 1 phần đầu tư" - Một bạn suggest.

"Nếu đã xác định mua nhà và lại là nhà mặt đất ở Hà Nội thì mình nghĩ không nên đợi, kiểu gì cũng phải vay mượn thêm thôi nên là tranh thủ giờ còn trẻ còn sức làm lụng thì vay. Nhà mặt đất mà trong ngõ thì khoảng 4-5 tỷ là cũng có rồi, tùy ý vợ chồng bác thôi chứ đợi nuôi con ăn học xong, mình có tuổi rồi có khi lại thành lười, không muốn phấn đấu thêm nữa ấy" - Một người khác góp ý.

"Gửi tiết kiệm cả 3 tỷ hả bác? Vậy hơi phí. Nếu có khiếu kinh doanh thì em nghĩ nên đầu tư thêm, tạo nguồn thu thụ động kết hợp mua vàng, chứng khoán rồi cuối cùng mới là gửi tiết kiệm" - Comment khác nhận xét.

Đây chắc là nỗi đau của team "có tiền nhưng chưa đủ nhiều" để mua nhà Hà Nội rồi Với câu hỏi nan giải này, chuyên gia tài chính Nguyễn Duy Chuyền có lời khẳng định: Không có nhà Hà Nội ≠ không có tài sản nha!

Anh gợi ý phương án khá thú vị cho các bạn trẻ và vợ chồng mới chưa đủ budget mua nhà Hà Nội: Ở thuê ở thành phố, lấy tiền dư ra mua BĐS ở quê!

Anh giải thích kỹ luôn: "Tôi khuyên các bạn như vậy vì 2 lý do.

Thứ nhất: Bất động sản ở quê nếu so với Hà Nội hoặc TP.HCM thì đương nhiên sẽ rẻ hơn và phù hợp hơn cho chính các bạn. Thay vì vay mượn 3-4 tỷ đồng để mua nhà ở thành phố, thì chỉ cần 1-2 tỷ đồng là đã có thể mua 1 mảnh đất ở quê mình, đương nhiên là cũng còn tùy nơi nhưng bất động sản ở quê rẻ hơn ở thành phố lớn là chắc chắn.

Thứ hai: Mua bất động sản ở quê - nơi ông bà, bố mẹ các bạn đang ở, thì sau này, các bạn có thể "bỏ phố về vườn", ở gần gia đình, người thân".

Bên cạnh đó, anh cũng nhấn mạnh khi tìm mua BĐS và vay tiền, phải nhớ kỹ 3 điều này nếu không muốn "vỡ nợ" nha!

Đầu tiên, không được dùng quá 50% thu nhập/tháng để trả nợ vay mua bất động sản. Khi đi vay, bạn phải tưởng tượng và thử tính toán lúc khoản vay bị áp lãi suất thả nổi, mình sẽ phải dành ra bao nhiêu % thu nhập để trả nợ mỗi tháng, từ đó mới đánh giá khả năng thu nhập có đủ trả nợ hay không.

Tiếp theo, tuyệt đối không được quá FOMO với thị trường bất động sản, tuyệt đối không được mua chỉ vì khu vực đó đang "sốt", có quá nhiều người đang đổ tiền vào. Vậy là rất nguy hiểm đó!

Cuối cùng, cần tìm hiểu kỹ về dự án mà bản thân đang có dự định mua, đồng thời lường trước những kịch bản ngoài dự kiến, ví dụ như mua rồi mà không thanh khoản được, giá bất động sản đóng băng hoặc bán được nhưng không được giá, hay lãi suất thả nổi cao mà thu nhập thì giảm,… thì lúc đó sẽ tính sao? Liệu có sự hỗ trợ hay tài sản nào để dự phòng, có tính thanh khoản tốt hơn để không phải bán nhà/bán bất động sản để trả nợ hay không?

Nguồn: kenh14.vn

Phải công nhận là 3 tỷ không phải con số nho nhỏ đâu nhé! Để cày cuốc được số tiền này chắc chắn phải vắt óc lắm, đâu phải ngồi mát ăn bát vàng. Nhưng mà plot twist đây: Giờ cầm 3 tỷ đi mua nhà Hà Nội thì… vẫn chưa đủ luôn á Trừ khi bạn chấp nhận mua nhà cũ, nhà nhỏ thì còn nói chuyện chứ muốn nhà xịn một tí là phải vay nợ thêm thôi!

Đó chính là drama "khó xử vãi" của một cặp vợ chồng ở Hà Nội đang viral trên mạng đây.

Theo như chia sẻ của gia đình này thì họ muốn sở hữu nhà đất (ai chả muốn ). Nhưng với giá BĐS Hà Nội hiện tại, đặc biệt là đất thổ cư, thì 3 tỷ gần như bó tay với nhà mặt đất rồi. Cuối cùng họ đang nghiêng về phương án: Gửi hết 3 tỷ vào tiết kiệm, tập trung lo cho mấy đứa nhỏ, còn chuyện mua nhà thì… thôi để sau vậy

Post này nhận về khá nhiều sự chú ý và comment nhiệt tình của netizen đó nha!

Dân mạng đổ bộ vào phần comment góp ý rần rần. Hầu hết đều chung quan điểm: Nếu không mua nhà thì chia 3 tỷ ra làm nhiều phần đầu tư đi, chứ gửi tiết kiệm nguyên cục thế thì phí lắm!

"Nên chia 3 tỷ ra làm 2-3 phần chứ bác. 1 phần mua vàng, 1 phần gửi tiết kiệm, 1 phần đầu tư" - Một bạn suggest.

"Nếu đã xác định mua nhà và lại là nhà mặt đất ở Hà Nội thì mình nghĩ không nên đợi, kiểu gì cũng phải vay mượn thêm thôi nên là tranh thủ giờ còn trẻ còn sức làm lụng thì vay. Nhà mặt đất mà trong ngõ thì khoảng 4-5 tỷ là cũng có rồi, tùy ý vợ chồng bác thôi chứ đợi nuôi con ăn học xong, mình có tuổi rồi có khi lại thành lười, không muốn phấn đấu thêm nữa ấy" - Một người khác góp ý.

"Gửi tiết kiệm cả 3 tỷ hả bác? Vậy hơi phí. Nếu có khiếu kinh doanh thì em nghĩ nên đầu tư thêm, tạo nguồn thu thụ động kết hợp mua vàng, chứng khoán rồi cuối cùng mới là gửi tiết kiệm" - Comment khác nhận xét.

Đây chắc là nỗi đau của team "có tiền nhưng chưa đủ nhiều" để mua nhà Hà Nội rồi Với câu hỏi nan giải này, chuyên gia tài chính Nguyễn Duy Chuyền có lời khẳng định: Không có nhà Hà Nội ≠ không có tài sản nha!

Anh gợi ý phương án khá thú vị cho các bạn trẻ và vợ chồng mới chưa đủ budget mua nhà Hà Nội: Ở thuê ở thành phố, lấy tiền dư ra mua BĐS ở quê!

Anh giải thích kỹ luôn: "Tôi khuyên các bạn như vậy vì 2 lý do.

Thứ nhất: Bất động sản ở quê nếu so với Hà Nội hoặc TP.HCM thì đương nhiên sẽ rẻ hơn và phù hợp hơn cho chính các bạn. Thay vì vay mượn 3-4 tỷ đồng để mua nhà ở thành phố, thì chỉ cần 1-2 tỷ đồng là đã có thể mua 1 mảnh đất ở quê mình, đương nhiên là cũng còn tùy nơi nhưng bất động sản ở quê rẻ hơn ở thành phố lớn là chắc chắn.

Thứ hai: Mua bất động sản ở quê - nơi ông bà, bố mẹ các bạn đang ở, thì sau này, các bạn có thể "bỏ phố về vườn", ở gần gia đình, người thân".

Bên cạnh đó, anh cũng nhấn mạnh khi tìm mua BĐS và vay tiền, phải nhớ kỹ 3 điều này nếu không muốn "vỡ nợ" nha!

Đầu tiên, không được dùng quá 50% thu nhập/tháng để trả nợ vay mua bất động sản. Khi đi vay, bạn phải tưởng tượng và thử tính toán lúc khoản vay bị áp lãi suất thả nổi, mình sẽ phải dành ra bao nhiêu % thu nhập để trả nợ mỗi tháng, từ đó mới đánh giá khả năng thu nhập có đủ trả nợ hay không.

Tiếp theo, tuyệt đối không được quá FOMO với thị trường bất động sản, tuyệt đối không được mua chỉ vì khu vực đó đang "sốt", có quá nhiều người đang đổ tiền vào. Vậy là rất nguy hiểm đó!

Cuối cùng, cần tìm hiểu kỹ về dự án mà bản thân đang có dự định mua, đồng thời lường trước những kịch bản ngoài dự kiến, ví dụ như mua rồi mà không thanh khoản được, giá bất động sản đóng băng hoặc bán được nhưng không được giá, hay lãi suất thả nổi cao mà thu nhập thì giảm,… thì lúc đó sẽ tính sao? Liệu có sự hỗ trợ hay tài sản nào để dự phòng, có tính thanh khoản tốt hơn để không phải bán nhà/bán bất động sản để trả nợ hay không?

Nguồn: kenh14.vn