KingChanh2k5

New member

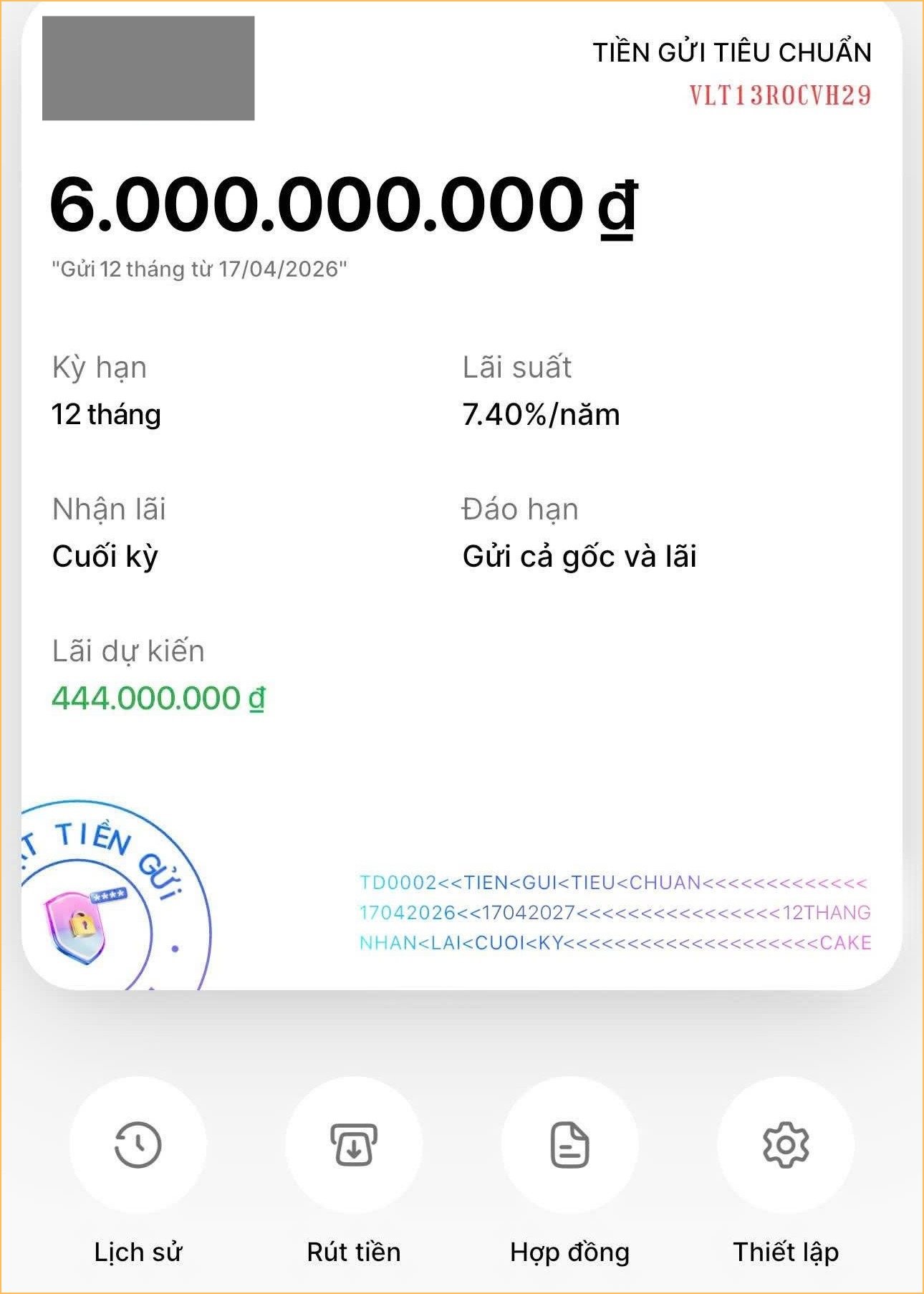

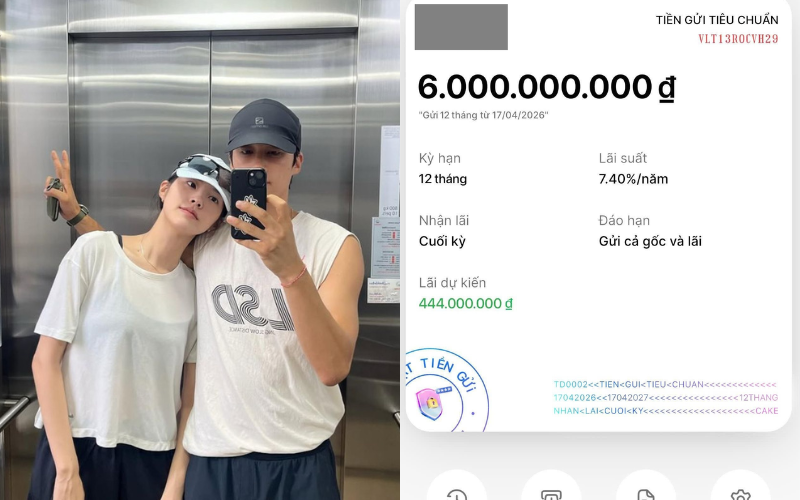

Gửi tiền lãi hơn 400 triệu một năm là chuyện có thật nha!

Vừa qua, trong một group chia sẻ về chuyện quản lý tiền bạc, câu chuyện của một chị vợ về khoản tiết kiệm "khủng" của gia đình đã khiến cả cộng đồng phải "quỳ lạy". Năm nay chỉ mới 34 tuổi thôi, vợ chồng chị đã sở hữu cả nhà lẫn xe, cộng thêm 6 tỷ nằm ngon lành trong tài khoản ngân hàng. Mỗi năm nhận lãi "xíu xíu" 444 triệu đồng, tính ra 37 triệu/tháng luôn á!

Chị ấy chia sẻ: "Khoe với mọi người chút thành tựu ở tuổi 34 của vợ chồng em. Chồng em chăm chỉ làm lụng, bọn em mới có 1 bé 4 tuổi, đã có nhà, xe và 6 tỷ gửi tiết kiệm ạ".

Dân mạng xem xong chỉ biết thốt lên "gia đình này xịn quá trời"

"Vợ chồng cùng cố gắng, có chút của ăn của để thế này là hạnh phúc nhất rồi"- Một bạn comment ngưỡng mộ.

"Mình cũng 34 tuổi, có 1 bé 7 tuổi và 1 bé 20 tháng tuổi. Vợ chồng cũng động viên nhau cố gắng làm ăn tích lũy nên giờ cũng có 1,7 tỷ gửi tiết kiệm, 10 cây vàng. Nhà cửa, xe cộ cũng đủ cả mà tự thân 2 vợ chồng cố gắng chứ không dựa vào 2 bên gia đình. Cứ cố gắng thôi mọi người ạ, kiểu gì cũng đến lúc ổn định"- Một bạn khác chia sẻ động lực.

"Gửi tiết kiệm cũng tốt nhưng số tiền lớn thế này thì mình nghĩ nên chia làm nhiều sổ sẽ tối ưu hơn, chứ dồn vào 1 sổ thế này nếu chẳng may có việc thì lại khó xoay sở, trừ khi gia đình đã có tiền mặt dự phòng"- Một người góp ý hữu ích.

"Nhìn mà vừa nể cũng vừa chạnh lòng. 32 tuổi mình kinh doanh bết bát quá, giờ 34 tuổi vẫn đang làm lại từ đầu, nhiều khi nghĩ cũng thấy buồn nhưng tự động viên bản thân còn sức khỏe, còn công việc chân chính để làm thì cũng là tốt rồi"- Một bạn tâm sự.

1. Chia tiền thành nhiều sổ tiết kiệm với các kỳ hạn khác nhau

Nhiều bạn hay có thói quen nhét hết tiền vào một sổ với kỳ hạn dài để hưởng lãi suất cao hơn. Nhưng mà cách này đôi khi lại khiến mình "gg" nếu đột nhiên cần tiền gấp mà chưa đến hạn rút

Để linh hoạt hơn, bạn nên chia khoản tiền thành nhiều sổ với các kỳ hạn khác nhau nha. Ví dụ như một phần gửi ngắn hạn 1-3 tháng để có tiền "emergency" khi cần, phần còn lại gửi trung và dài hạn để ăn lãi suất ngon hơn. Cách này giúp bạn vừa có tiền mặt khi cần, vừa không phải tất toán toàn bộ trước hạn rồi mất lãi oan uổng

2. Lựa chọn kỳ hạn phù hợp với kế hoạch sử dụng tiền

Lãi suất thường tăng theo kỳ hạn gửi, nhưng không phải lúc nào gửi dài nhất cũng là best choice đâu nha! Quan trọng là phải xác định rõ mục tiêu của khoản tiền trước khi gửi. Nếu dự định dùng tiền trong khoảng 6 tháng đến 1 năm để mua xe, sửa nhà hay đóng học phí, thì chọn kỳ hạn phù hợp sẽ hợp lý hơn là gửi quá dài rồi phải rút sớm.

Ngược lại, với khoản tiền chưa có kế hoạch xài trong vài năm tới, bạn có thể cân nhắc các kỳ hạn dài hơn để tận dụng mức lãi suất ổn định. Khi kỳ hạn gửi match với kế hoạch tài chính của bạn, khoản tiết kiệm sẽ phát huy hiệu quả tốt hơn nhiều nè!

3. So sánh lãi suất và chọn hình thức gửi tiết kiệm phù hợp

Trước khi quyết định gửi tiền, bạn nên dành thời gian "research" lãi suất giữa các ngân hàng cũng như giữa hình thức gửi tại quầy và gửi online. Nhiều khi gửi tiết kiệm online lại được hưởng mức lãi suất cao hơn so với gửi trực tiếp tại quầy đó, mà quyền lợi vẫn y chang nhau

Bên cạnh đó, bạn cũng nên quan tâm đến những yếu tố như độ uy tín của ngân hàng, chất lượng dịch vụ, sự thuận tiện khi tất toán hoặc tái tục sổ tiết kiệm chứ đừng chỉ nhìn vào lãi suất thôi. Mức lãi cao hơn một chút thì cool, nhưng chọn một ngân hàng phù hợp với nhu cầu giao dịch và kế hoạch tài chính lâu dài cũng quan trọng không kém để việc gửi tiền vừa an toàn vừa tiện lợi nha!

Nguồn: kenh14.vn

Vừa qua, trong một group chia sẻ về chuyện quản lý tiền bạc, câu chuyện của một chị vợ về khoản tiết kiệm "khủng" của gia đình đã khiến cả cộng đồng phải "quỳ lạy". Năm nay chỉ mới 34 tuổi thôi, vợ chồng chị đã sở hữu cả nhà lẫn xe, cộng thêm 6 tỷ nằm ngon lành trong tài khoản ngân hàng. Mỗi năm nhận lãi "xíu xíu" 444 triệu đồng, tính ra 37 triệu/tháng luôn á!

Chị ấy chia sẻ: "Khoe với mọi người chút thành tựu ở tuổi 34 của vợ chồng em. Chồng em chăm chỉ làm lụng, bọn em mới có 1 bé 4 tuổi, đã có nhà, xe và 6 tỷ gửi tiết kiệm ạ".

Dân mạng xem xong chỉ biết thốt lên "gia đình này xịn quá trời"

"Vợ chồng cùng cố gắng, có chút của ăn của để thế này là hạnh phúc nhất rồi"- Một bạn comment ngưỡng mộ.

"Mình cũng 34 tuổi, có 1 bé 7 tuổi và 1 bé 20 tháng tuổi. Vợ chồng cũng động viên nhau cố gắng làm ăn tích lũy nên giờ cũng có 1,7 tỷ gửi tiết kiệm, 10 cây vàng. Nhà cửa, xe cộ cũng đủ cả mà tự thân 2 vợ chồng cố gắng chứ không dựa vào 2 bên gia đình. Cứ cố gắng thôi mọi người ạ, kiểu gì cũng đến lúc ổn định"- Một bạn khác chia sẻ động lực.

"Gửi tiết kiệm cũng tốt nhưng số tiền lớn thế này thì mình nghĩ nên chia làm nhiều sổ sẽ tối ưu hơn, chứ dồn vào 1 sổ thế này nếu chẳng may có việc thì lại khó xoay sở, trừ khi gia đình đã có tiền mặt dự phòng"- Một người góp ý hữu ích.

"Nhìn mà vừa nể cũng vừa chạnh lòng. 32 tuổi mình kinh doanh bết bát quá, giờ 34 tuổi vẫn đang làm lại từ đầu, nhiều khi nghĩ cũng thấy buồn nhưng tự động viên bản thân còn sức khỏe, còn công việc chân chính để làm thì cũng là tốt rồi"- Một bạn tâm sự.

1. Chia tiền thành nhiều sổ tiết kiệm với các kỳ hạn khác nhau

Nhiều bạn hay có thói quen nhét hết tiền vào một sổ với kỳ hạn dài để hưởng lãi suất cao hơn. Nhưng mà cách này đôi khi lại khiến mình "gg" nếu đột nhiên cần tiền gấp mà chưa đến hạn rút

Để linh hoạt hơn, bạn nên chia khoản tiền thành nhiều sổ với các kỳ hạn khác nhau nha. Ví dụ như một phần gửi ngắn hạn 1-3 tháng để có tiền "emergency" khi cần, phần còn lại gửi trung và dài hạn để ăn lãi suất ngon hơn. Cách này giúp bạn vừa có tiền mặt khi cần, vừa không phải tất toán toàn bộ trước hạn rồi mất lãi oan uổng

2. Lựa chọn kỳ hạn phù hợp với kế hoạch sử dụng tiền

Lãi suất thường tăng theo kỳ hạn gửi, nhưng không phải lúc nào gửi dài nhất cũng là best choice đâu nha! Quan trọng là phải xác định rõ mục tiêu của khoản tiền trước khi gửi. Nếu dự định dùng tiền trong khoảng 6 tháng đến 1 năm để mua xe, sửa nhà hay đóng học phí, thì chọn kỳ hạn phù hợp sẽ hợp lý hơn là gửi quá dài rồi phải rút sớm.

Ngược lại, với khoản tiền chưa có kế hoạch xài trong vài năm tới, bạn có thể cân nhắc các kỳ hạn dài hơn để tận dụng mức lãi suất ổn định. Khi kỳ hạn gửi match với kế hoạch tài chính của bạn, khoản tiết kiệm sẽ phát huy hiệu quả tốt hơn nhiều nè!

3. So sánh lãi suất và chọn hình thức gửi tiết kiệm phù hợp

Trước khi quyết định gửi tiền, bạn nên dành thời gian "research" lãi suất giữa các ngân hàng cũng như giữa hình thức gửi tại quầy và gửi online. Nhiều khi gửi tiết kiệm online lại được hưởng mức lãi suất cao hơn so với gửi trực tiếp tại quầy đó, mà quyền lợi vẫn y chang nhau

Bên cạnh đó, bạn cũng nên quan tâm đến những yếu tố như độ uy tín của ngân hàng, chất lượng dịch vụ, sự thuận tiện khi tất toán hoặc tái tục sổ tiết kiệm chứ đừng chỉ nhìn vào lãi suất thôi. Mức lãi cao hơn một chút thì cool, nhưng chọn một ngân hàng phù hợp với nhu cầu giao dịch và kế hoạch tài chính lâu dài cũng quan trọng không kém để việc gửi tiền vừa an toàn vừa tiện lợi nha!

Nguồn: kenh14.vn