Mochi011622

New member

Nhìn cái giao dịch này là biết ngay chị em này chuẩn con nhà nòi về tiết kiệm rồi, chi tiêu có sổ sách luôn đó!

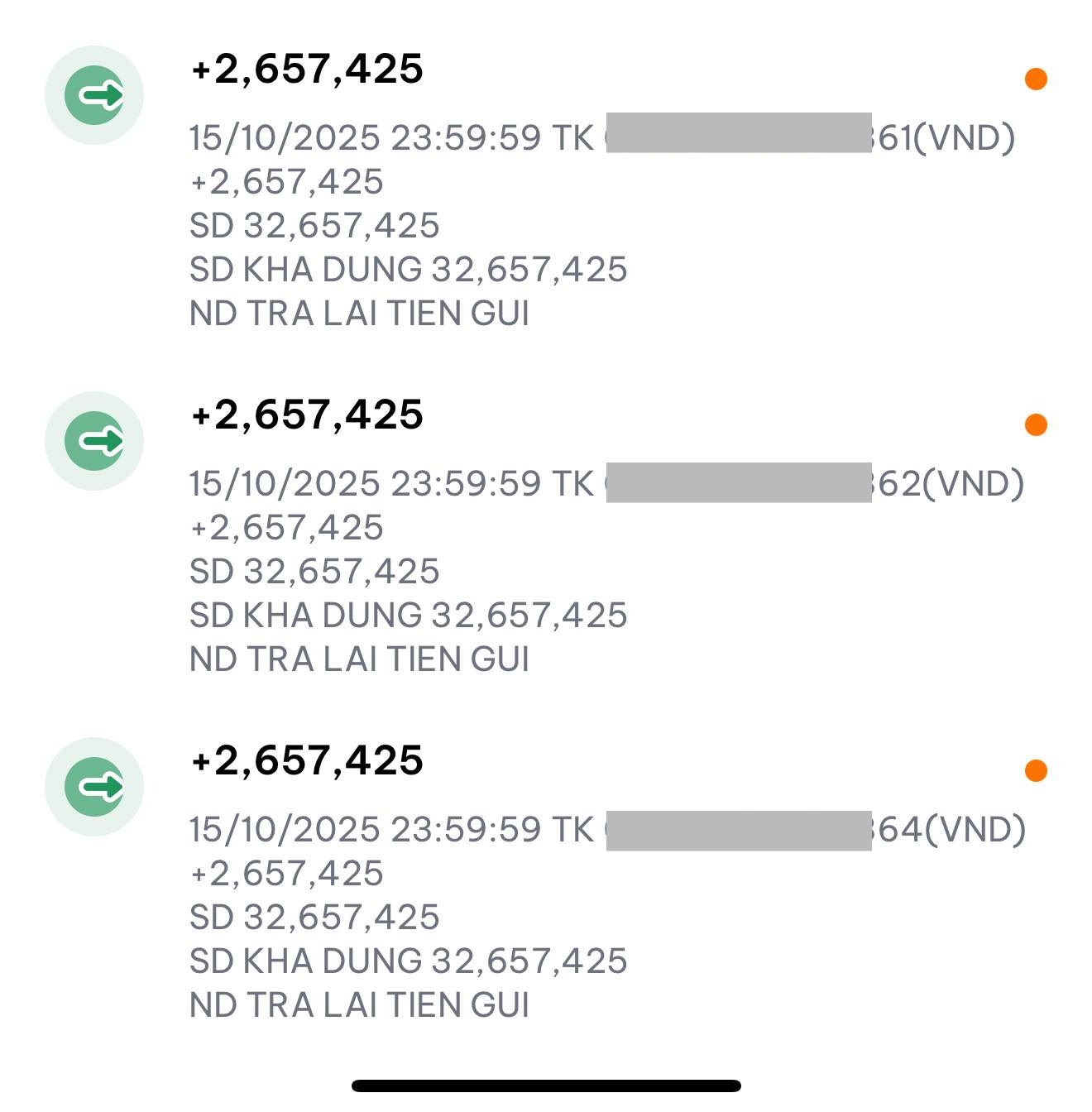

Không cần phải khoe bảng chi tiêu hay thành quả "gom góp" trên story, cô bạn này vẫn khiến hội chị em phải "respect" chỉ với 1 bức ảnh chụp thông báo tiền về tài khoản thôi nha. Và đương nhiên, đây không phải giao dịch chuyển khoản "ăn vặt" bình thường đâu nhé!

Nhìn bức ảnh trên mà muốn gọi là "goals" luôn á! Chị có tận 3 sổ tiết kiệm, mỗi sổ "xịn xò" 30 triệu đồng. Việc gửi tiết kiệm và chia nhỏ thành nhiều sổ khác nhau chứng tỏ chị này rất biết tính toán đó nha. Bởi vì nếu "all-in" cả 90 triệu vào 1 sổ, chẳng may có việc gì cần tiền thì phải "rút 1 cục", tự nhiên mất lãi suất thì ức chế lắm luôn Chia nhỏ vừa linh động cho mình, vừa tối ưu tiền lãi, đỉnh chưa!

"Có ai như em 30 tuổi rồi mà chưa từng mua 1 phân vàng nào không ạ? Đêm qua ngân hàng trả lãi cho em, có 3 khoản tiết kiệm đến hạn. Em có nên mang đi mua vàng không mọi người nhỉ? Giờ em đang có tổng cộng 400 triệu gửi tiết kiệm" - Chị chia sẻ trong hội.

Xuống phần comment của bài đăng, hội chị em đưa ra chung 1 phương án: Nên mua vàng thật, nhưng đừng có "tất tay" hết vốn liếng vào vàng nhé!

"Nên chia ra 1 phần mua vàng, 1 phần đầu tư chứng khoán - chứng chỉ quỹ, 1 phần gửi tiết kiệm dài hạn, 1 phần thì gửi kỳ hạn ngắn tầm 1-2 tháng thôi coi như khoản dự phòng. Nói chung nên phân bổ ra ấy, chứ gửi tiết kiệm hết cũng không tối ưu mà đem cả đi mua vàng thì lại hơi mạo hiểm quá" - Một chị khuyên.

"Có thể mang hết số tiền mới đáo hạn này đi mua vàng cũng được, phần còn lại trong ngân hàng thì cứ để đó thôi, chứ đừng rút ra để all-in vào vàng" - Một người chung vibe.

"30 tuổi tiết kiệm 400 triệu là cũng giỏi dấy chứ, giờ tìm cách đầu tư nữa là đẹp" - Một người công nhận luôn.

Tiền tiết kiệm đừng chỉ "ngồi im" nhé!

Tiền tiết kiệm không nên chỉ là khoản "để đó" rồi quên mất. Việc đầu tiên cần làm là xác định rõ mục đích: Bạn tiết kiệm để làm gì? Mua nhà, cho con đi học, nghỉ hưu sớm hay dự phòng khẩn cấp?

Khi có mục tiêu cụ thể rồi, bạn mới có thể chọn hình thức phù hợp về kỳ hạn, mức rủi ro và tính thanh khoản. Chẳng hạn như khoản tiền cần trong 1-2 năm tới thì nên gửi ngân hàng kỳ hạn tương đương, hoặc chọn quỹ tiền tệ, thay vì đem đầu tư vào cổ phiếu hay bất động sản cho nó drama. Ngược lại, tiền tiết kiệm cho mục tiêu dài hạn như nghỉ hưu thì hoàn toàn có thể phân bổ sang kênh sinh lời cao hơn. Mục tiêu càng rõ, chiến lược càng chuẩn không cần chỉnh!

Đừng "bỏ trứng vào một giỏ" nha!

Một sai lầm phổ biến mà nhiều bạn hay mắc phải là "bỏ trứng vào một giỏ". Tiền tiết kiệm chỉ gửi ngân hàng thì có thể an toàn, nhưng không tối ưu được khoản sinh lời đâu nha.

Ngược lại, đầu tư hết vào vàng, cổ phiếu hay trái phiếu mà không có quỹ dự phòng thì cũng là lựa chọn quá rủi ro luôn. Cách tối ưu là chia tiền thành nhiều phần: Một phần giữ tính thanh khoản cao (như gửi tiết kiệm ngắn hạn), một phần đầu tư ổn định (vàng, trái phiếu, quỹ mở), và một phần mạo hiểm hơn chút (cổ phiếu, chứng chỉ quỹ tăng trưởng). Sự phân bổ linh hoạt này giúp bạn vừa có dòng tiền an toàn, vừa tận dụng được cơ hội "hốt bạc" từ thị trường đó!

Review lại danh mục đầu tư định kỳ nha!

Tiền tiết kiệm cũng cần được "chăm sóc" như một kế hoạch đầu tư đàng hoàng. Mỗi 6 tháng hoặc 1 năm, bạn nên ngồi lại xem lại toàn bộ danh mục: Lãi suất có thay đổi không, hay có kênh đầu tư nào mới phù hợp hơn không. Việc điều chỉnh linh hoạt giúp bạn tránh được rủi ro "tụt hậu" khi thị trường biến động. Nhiều người có thói quen gửi tiết kiệm một lần rồi quên béng đi, đến khi cần mới phát hiện ra lãi suất đã không còn "ngon" nữa, đó cũng là một kiểu lãng phí không đáng có luôn!

Lãi kép - "phép màu" của giới tài chính!

Lãi kép là "phép màu" của tài chính đó, nhưng chỉ phát huy tác dụng nếu bạn để tiền sinh lời đủ lâu và tái tục đều đặn thôi. Việc gửi đều mỗi tháng và không rút ra giữa chừng sẽ giúp tài sản tăng trưởng đáng kể theo thời gian đấy. Ví dụ nè, nếu bạn đều đặn gửi 5 triệu đồng mỗi tháng vào tài khoản tiết kiệm lãi suất 6%/năm, sau 10 năm bạn có thể "flex" hơn 800 triệu đồng - nhiều hơn rất nhiều so với việc giữ tiền mặt trong nhà. Bí quyết ở đây là kỷ luật và kiên nhẫn, để thời gian trở thành "bestie" của mình thôi!

Nguồn: kenh14.vn

Không cần phải khoe bảng chi tiêu hay thành quả "gom góp" trên story, cô bạn này vẫn khiến hội chị em phải "respect" chỉ với 1 bức ảnh chụp thông báo tiền về tài khoản thôi nha. Và đương nhiên, đây không phải giao dịch chuyển khoản "ăn vặt" bình thường đâu nhé!

Nhìn bức ảnh trên mà muốn gọi là "goals" luôn á! Chị có tận 3 sổ tiết kiệm, mỗi sổ "xịn xò" 30 triệu đồng. Việc gửi tiết kiệm và chia nhỏ thành nhiều sổ khác nhau chứng tỏ chị này rất biết tính toán đó nha. Bởi vì nếu "all-in" cả 90 triệu vào 1 sổ, chẳng may có việc gì cần tiền thì phải "rút 1 cục", tự nhiên mất lãi suất thì ức chế lắm luôn Chia nhỏ vừa linh động cho mình, vừa tối ưu tiền lãi, đỉnh chưa!

"Có ai như em 30 tuổi rồi mà chưa từng mua 1 phân vàng nào không ạ? Đêm qua ngân hàng trả lãi cho em, có 3 khoản tiết kiệm đến hạn. Em có nên mang đi mua vàng không mọi người nhỉ? Giờ em đang có tổng cộng 400 triệu gửi tiết kiệm" - Chị chia sẻ trong hội.

Xuống phần comment của bài đăng, hội chị em đưa ra chung 1 phương án: Nên mua vàng thật, nhưng đừng có "tất tay" hết vốn liếng vào vàng nhé!

"Nên chia ra 1 phần mua vàng, 1 phần đầu tư chứng khoán - chứng chỉ quỹ, 1 phần gửi tiết kiệm dài hạn, 1 phần thì gửi kỳ hạn ngắn tầm 1-2 tháng thôi coi như khoản dự phòng. Nói chung nên phân bổ ra ấy, chứ gửi tiết kiệm hết cũng không tối ưu mà đem cả đi mua vàng thì lại hơi mạo hiểm quá" - Một chị khuyên.

"Có thể mang hết số tiền mới đáo hạn này đi mua vàng cũng được, phần còn lại trong ngân hàng thì cứ để đó thôi, chứ đừng rút ra để all-in vào vàng" - Một người chung vibe.

"30 tuổi tiết kiệm 400 triệu là cũng giỏi dấy chứ, giờ tìm cách đầu tư nữa là đẹp" - Một người công nhận luôn.

Tiền tiết kiệm đừng chỉ "ngồi im" nhé!

Tiền tiết kiệm không nên chỉ là khoản "để đó" rồi quên mất. Việc đầu tiên cần làm là xác định rõ mục đích: Bạn tiết kiệm để làm gì? Mua nhà, cho con đi học, nghỉ hưu sớm hay dự phòng khẩn cấp?

Khi có mục tiêu cụ thể rồi, bạn mới có thể chọn hình thức phù hợp về kỳ hạn, mức rủi ro và tính thanh khoản. Chẳng hạn như khoản tiền cần trong 1-2 năm tới thì nên gửi ngân hàng kỳ hạn tương đương, hoặc chọn quỹ tiền tệ, thay vì đem đầu tư vào cổ phiếu hay bất động sản cho nó drama. Ngược lại, tiền tiết kiệm cho mục tiêu dài hạn như nghỉ hưu thì hoàn toàn có thể phân bổ sang kênh sinh lời cao hơn. Mục tiêu càng rõ, chiến lược càng chuẩn không cần chỉnh!

Đừng "bỏ trứng vào một giỏ" nha!

Một sai lầm phổ biến mà nhiều bạn hay mắc phải là "bỏ trứng vào một giỏ". Tiền tiết kiệm chỉ gửi ngân hàng thì có thể an toàn, nhưng không tối ưu được khoản sinh lời đâu nha.

Ngược lại, đầu tư hết vào vàng, cổ phiếu hay trái phiếu mà không có quỹ dự phòng thì cũng là lựa chọn quá rủi ro luôn. Cách tối ưu là chia tiền thành nhiều phần: Một phần giữ tính thanh khoản cao (như gửi tiết kiệm ngắn hạn), một phần đầu tư ổn định (vàng, trái phiếu, quỹ mở), và một phần mạo hiểm hơn chút (cổ phiếu, chứng chỉ quỹ tăng trưởng). Sự phân bổ linh hoạt này giúp bạn vừa có dòng tiền an toàn, vừa tận dụng được cơ hội "hốt bạc" từ thị trường đó!

Review lại danh mục đầu tư định kỳ nha!

Tiền tiết kiệm cũng cần được "chăm sóc" như một kế hoạch đầu tư đàng hoàng. Mỗi 6 tháng hoặc 1 năm, bạn nên ngồi lại xem lại toàn bộ danh mục: Lãi suất có thay đổi không, hay có kênh đầu tư nào mới phù hợp hơn không. Việc điều chỉnh linh hoạt giúp bạn tránh được rủi ro "tụt hậu" khi thị trường biến động. Nhiều người có thói quen gửi tiết kiệm một lần rồi quên béng đi, đến khi cần mới phát hiện ra lãi suất đã không còn "ngon" nữa, đó cũng là một kiểu lãng phí không đáng có luôn!

Lãi kép - "phép màu" của giới tài chính!

Lãi kép là "phép màu" của tài chính đó, nhưng chỉ phát huy tác dụng nếu bạn để tiền sinh lời đủ lâu và tái tục đều đặn thôi. Việc gửi đều mỗi tháng và không rút ra giữa chừng sẽ giúp tài sản tăng trưởng đáng kể theo thời gian đấy. Ví dụ nè, nếu bạn đều đặn gửi 5 triệu đồng mỗi tháng vào tài khoản tiết kiệm lãi suất 6%/năm, sau 10 năm bạn có thể "flex" hơn 800 triệu đồng - nhiều hơn rất nhiều so với việc giữ tiền mặt trong nhà. Bí quyết ở đây là kỷ luật và kiên nhẫn, để thời gian trở thành "bestie" của mình thôi!

Nguồn: kenh14.vn