TepLili7096

New member

"Chi tiêu đâu ra đấy" - câu này nghe quen quen nhỉ? Hẳn là bạn cũng hay nghe từ hội bạn thân hoặc lướt thấy trên mạng xã hội rồi đúng không? Nhưng thực tế thế nào là "đâu ra đấy" thì nhiều bạn vẫn chưa hình dung được. Nói cho dễ hiểu thì là: khoản nào cũng đủ xài, không bỏ sót nhu cầu nào cả!

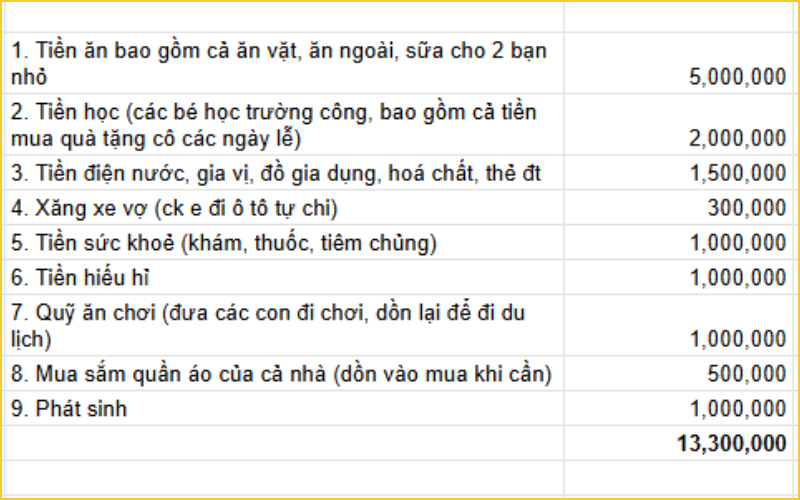

Và câu chuyện của cô vợ dưới đây chính là minh chứng sống động cho kiểu chi tiêu "chuẩn không cần chỉnh" đó. Nhìn bảng chi tiêu của chị mà nhiều người tự thấy mình... hơi đáng xấu hổ luôn á

Một bảng chi tiêu "vừa đủ" đỉnh của chóp!

"Mọi người xem giúp em xem em chi tiêu như vậy đã ổn chưa ạ? Nhà em thì ở tỉnh lẻ thôi cũng không phải thành phố, cũng có nhà nên không mất tiền thuê. Em thì đang muốn tiết kiệm thêm nữa nhưng cũng không biết giảm chỗ nào. Giờ mỗi tháng nhà em đang phải trả mấy chục triệu tiền ngân hàng. Em đang đặt mục tiêu mỗi tháng tiêu hết 10 triệu thôi, nhưng có vẻ cũng không ổn lắm vì cũng nhiều việc phát sinh nên gần như tháng nào cũng tiêu như trên" - Chị vợ tâm sự.

Mặc dù không tiết lộ mức thu nhập cũng như khoản nợ cụ thể phải trả hàng tháng, nhưng nhìn vào bảng chi tiêu này thì dân tình đồng loạt công nhận: "Quá ổn rồi chị ơi! Đừng cắt giảm nữa!"

"Có vẻ nhà mom cũng có mấy cháu mà cả nhà ăn uống hết có 5 triệu là quá đỉnh rồi. Nói chung cũng không nên giảm nữa vì sợ không đảm bảo, chi tiêu bí bách quá thì cũng căng thẳng lắm ấy" - Một người khuyên.

"Đỉnh quá chẳng bù cho nhà mình có mỗi 2 vợ chồng, còn tận hơn tuần nữa mới hết tháng mà đã tiêu gần 18 triệu rồi đây..." - Một người tự nhận thất bại

"Chi tiêu hợp lý, vừa vặn quá rồi. Nếu có cắt giảm thì cắt khoản đi du lịch được thôi, nhưng như thế cũng tội con lắm nên muốn dồn lại trả nợ nhanh thì cố gắng kiếm thêm, tăng thu nhập mom ạ. Chứ nhìn thế này cũng không biết cắt giảm thêm vào đâu được" - Một người gợi ý.

"Đọc bài của chị xong mà em thấy ngại online luôn. Nhà em có 2 vợ chồng với 1 bé 5 tuổi, không tính ma chay hiếu hỷ hay phát sinh mà tháng nào cũng tằng tằng 15-20 triệu. Mà cũng không mất tiền thuê nhà luôn ý, tại nhà em ăn nhiều quá, em còn hay ăn vặt nữa mãi không thể vén nổi" - Một người thành thật thú nhận

Đây chính là tình huống quen thuộc của không ít người rồi. Vấn đề bây giờ không còn nằm ở chuyện kiểm soát chi tiêu nữa, mà là làm sao để tối ưu nguồn thu và tiết kiệm được nhiều hơn từ mức sống hiện tại!

Nếu bạn cũng đang trong tình trạng "chẳng biết cắt giảm chỗ nào nữa" thì tham khảo ngay mấy tips dưới đây nhé, biết đâu sẽ tìm được "lối thoát" cho mình đó

Đặt mục tiêu rõ ràng cho việc tiết kiệm

Lời khuyên này nghe hơi "sách giáo khoa" nhưng đây là bước quan trọng nhất nếu muốn tiết kiệm bền vững đó bạn ơi! Khi không có mục tiêu rõ ràng, tiền để dành rất dễ bị "xài tạm" cho những việc không cần thiết lắm - kiểu như đi du lịch bất ngờ hay đổi điện thoại dù cái cũ vẫn ngon lành

Nếu bạn biết rõ mình cần 200 triệu để khởi nghiệp, hay muốn có 50 triệu để học kỹ năng mới trong năm nay, bạn sẽ tự khắc khắt khe hơn trong việc giữ lại từng đồng. Mục tiêu càng rõ ràng, tiết kiệm càng dễ thành thói quen chứ không chỉ là "quyết tâm 3 phút" thôi nhé!

Tăng thu nhập thay vì cứ cắt giảm hoài

Ngoài công việc chính, không phải ai cũng có thời gian làm freelance hay bán hàng online buổi tối đâu. Nhưng ngay cả khi chỉ làm một công việc toàn thời gian, bạn vẫn có cách để tăng thu nhập mà! Có thể là đề xuất tăng lương hợp lý, chuyển sang vị trí có đãi ngộ cao hơn, hoặc học thêm skill để nhận nhiều việc hơn từ đó lương cũng cao theo

Khi chi tiêu không còn dư địa cắt giảm thì chỉ có tăng thu mới giúp bạn nâng tỷ lệ tiết kiệm được thôi. Và việc tăng thu từ nền tảng công việc hiện tại sẽ ít rủi ro, ít mệt mỏi hơn nhiều so với việc chạy thêm 1-2 công việc ngoài giờ đó!

Cho tiền đi làm việc thay vì để nó nằm yên

Nếu đã có quỹ tiết kiệm rồi thì hãy cân nhắc phân bổ một phần vào các kênh đầu tư hợp lý với mức độ hiểu biết của mình nhé: chứng chỉ quỹ, trái phiếu doanh nghiệp uy tín, cổ phiếu cơ bản, vàng...

Đừng để tiền nằm yên trong két sắt ăn mòn, cũng đừng dồn hết vào tiết kiệm ngân hàng. Nếu đầu tư cần đa dạng hóa thì tiết kiệm cũng vậy! Bạn có thể chia tiền tiết kiệm thành 3 khoản: tiền gửi ngân hàng, tiền mua vàng, tiền đầu tư với tỷ lệ tùy theo mức độ chấp nhận rủi ro của bản thân

Nguồn: soha.vn

Và câu chuyện của cô vợ dưới đây chính là minh chứng sống động cho kiểu chi tiêu "chuẩn không cần chỉnh" đó. Nhìn bảng chi tiêu của chị mà nhiều người tự thấy mình... hơi đáng xấu hổ luôn á

Một bảng chi tiêu "vừa đủ" đỉnh của chóp!

"Mọi người xem giúp em xem em chi tiêu như vậy đã ổn chưa ạ? Nhà em thì ở tỉnh lẻ thôi cũng không phải thành phố, cũng có nhà nên không mất tiền thuê. Em thì đang muốn tiết kiệm thêm nữa nhưng cũng không biết giảm chỗ nào. Giờ mỗi tháng nhà em đang phải trả mấy chục triệu tiền ngân hàng. Em đang đặt mục tiêu mỗi tháng tiêu hết 10 triệu thôi, nhưng có vẻ cũng không ổn lắm vì cũng nhiều việc phát sinh nên gần như tháng nào cũng tiêu như trên" - Chị vợ tâm sự.

Mặc dù không tiết lộ mức thu nhập cũng như khoản nợ cụ thể phải trả hàng tháng, nhưng nhìn vào bảng chi tiêu này thì dân tình đồng loạt công nhận: "Quá ổn rồi chị ơi! Đừng cắt giảm nữa!"

"Có vẻ nhà mom cũng có mấy cháu mà cả nhà ăn uống hết có 5 triệu là quá đỉnh rồi. Nói chung cũng không nên giảm nữa vì sợ không đảm bảo, chi tiêu bí bách quá thì cũng căng thẳng lắm ấy" - Một người khuyên.

"Đỉnh quá chẳng bù cho nhà mình có mỗi 2 vợ chồng, còn tận hơn tuần nữa mới hết tháng mà đã tiêu gần 18 triệu rồi đây..." - Một người tự nhận thất bại

"Chi tiêu hợp lý, vừa vặn quá rồi. Nếu có cắt giảm thì cắt khoản đi du lịch được thôi, nhưng như thế cũng tội con lắm nên muốn dồn lại trả nợ nhanh thì cố gắng kiếm thêm, tăng thu nhập mom ạ. Chứ nhìn thế này cũng không biết cắt giảm thêm vào đâu được" - Một người gợi ý.

"Đọc bài của chị xong mà em thấy ngại online luôn. Nhà em có 2 vợ chồng với 1 bé 5 tuổi, không tính ma chay hiếu hỷ hay phát sinh mà tháng nào cũng tằng tằng 15-20 triệu. Mà cũng không mất tiền thuê nhà luôn ý, tại nhà em ăn nhiều quá, em còn hay ăn vặt nữa mãi không thể vén nổi" - Một người thành thật thú nhận

Đây chính là tình huống quen thuộc của không ít người rồi. Vấn đề bây giờ không còn nằm ở chuyện kiểm soát chi tiêu nữa, mà là làm sao để tối ưu nguồn thu và tiết kiệm được nhiều hơn từ mức sống hiện tại!

Nếu bạn cũng đang trong tình trạng "chẳng biết cắt giảm chỗ nào nữa" thì tham khảo ngay mấy tips dưới đây nhé, biết đâu sẽ tìm được "lối thoát" cho mình đó

Đặt mục tiêu rõ ràng cho việc tiết kiệm

Lời khuyên này nghe hơi "sách giáo khoa" nhưng đây là bước quan trọng nhất nếu muốn tiết kiệm bền vững đó bạn ơi! Khi không có mục tiêu rõ ràng, tiền để dành rất dễ bị "xài tạm" cho những việc không cần thiết lắm - kiểu như đi du lịch bất ngờ hay đổi điện thoại dù cái cũ vẫn ngon lành

Nếu bạn biết rõ mình cần 200 triệu để khởi nghiệp, hay muốn có 50 triệu để học kỹ năng mới trong năm nay, bạn sẽ tự khắc khắt khe hơn trong việc giữ lại từng đồng. Mục tiêu càng rõ ràng, tiết kiệm càng dễ thành thói quen chứ không chỉ là "quyết tâm 3 phút" thôi nhé!

Tăng thu nhập thay vì cứ cắt giảm hoài

Ngoài công việc chính, không phải ai cũng có thời gian làm freelance hay bán hàng online buổi tối đâu. Nhưng ngay cả khi chỉ làm một công việc toàn thời gian, bạn vẫn có cách để tăng thu nhập mà! Có thể là đề xuất tăng lương hợp lý, chuyển sang vị trí có đãi ngộ cao hơn, hoặc học thêm skill để nhận nhiều việc hơn từ đó lương cũng cao theo

Khi chi tiêu không còn dư địa cắt giảm thì chỉ có tăng thu mới giúp bạn nâng tỷ lệ tiết kiệm được thôi. Và việc tăng thu từ nền tảng công việc hiện tại sẽ ít rủi ro, ít mệt mỏi hơn nhiều so với việc chạy thêm 1-2 công việc ngoài giờ đó!

Cho tiền đi làm việc thay vì để nó nằm yên

Nếu đã có quỹ tiết kiệm rồi thì hãy cân nhắc phân bổ một phần vào các kênh đầu tư hợp lý với mức độ hiểu biết của mình nhé: chứng chỉ quỹ, trái phiếu doanh nghiệp uy tín, cổ phiếu cơ bản, vàng...

Đừng để tiền nằm yên trong két sắt ăn mòn, cũng đừng dồn hết vào tiết kiệm ngân hàng. Nếu đầu tư cần đa dạng hóa thì tiết kiệm cũng vậy! Bạn có thể chia tiền tiết kiệm thành 3 khoản: tiền gửi ngân hàng, tiền mua vàng, tiền đầu tư với tỷ lệ tùy theo mức độ chấp nhận rủi ro của bản thân

Nguồn: soha.vn