Sản phẩm này được dùng trong siêu nhiều ngành luôn nha, từ sản xuất chất bán dẫn, thiết bị điện tử, phân bón, đến các sản phẩm nông nghiệp, thực phẩm nữa đó

Hóa Chất Đức Giang ngày xưa là doanh nghiệp nhà nước được thành lập từ năm 1963, rồi sau đó "lột xác" thành công ty cổ phần vào năm 2004. Công ty niêm yết trên HNX từ 2014, rồi "thăng hạng" lên sàn HSX vào năm 2020 luôn nha!

Công ty chuyên sản xuất các sản phẩm phốt pho gồm phốt pho vàng, các loại axit photphoric, phân bón, phụ gia thức ăn chăn nuôi...

Hiện tại, công ty đang "xưng vương" ở Việt Nam về công suất phốt pho vàng - mặt hàng quan trọng bậc nhất của ngành hóa chất đó các bạn ơi. Sản phẩm phốt pho vàng được sử dụng trong nhiều ngành khác bao gồm sản xuất chất bán dẫn, thiết bị điện tử, phân bón, các sản phẩm nông nghiệp, thực phẩm...

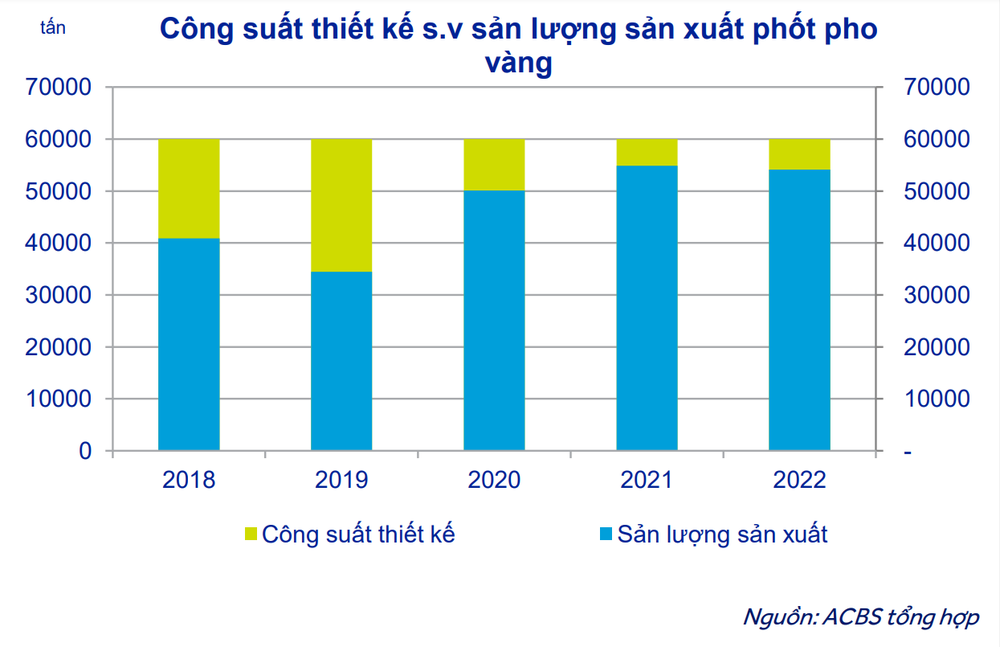

Công suất thiết kế sản xuất phốt pho vàng của Đức Giang đạt 60.000 tấn/năm tại thời điểm 2022 – với công suất vận hành trung bình 3 năm đạt khoảng 90% công suất thiết kế, và vừa tăng thêm 18% lên 80.000 tấn/năm sau khi công ty hoàn tất sáp nhập CTCP Phốt Pho 6 vào quý 3 năm 2023.

Trong số các công ty có khả năng sản xuất phốt pho vàng thì DGC là công ty có công suất thiết kế lớn nhất – bao gồm công suất của nhà máy Đức Giang Lào Cai (40.000 tấn/năm) và nhà máy của công ty con Phốt Pho Apatit Việt Nam (20.000 tấn/năm).

Trong khi các công ty khác có công suất dưới 20.000 tấn/năm thì DGC chiến thuật mở rộng bằng cách "thôn tính" các công ty khác cực khôn ngoan Hiện nay, công ty có công suất thiết kế 69.800 tấn/năm, cao hơn rất nhiều so với công ty đứng thứ 2 thị trường nha.

Trong năm 2022, doanh thu từ phốt pho vàng chiếm khoảng 57% tổng doanh thu của Đức Giang. Đối với các sản phẩm axit photphoric, công ty sản xuất axit photphoric nhiệt phân (TPA) và axit photphoric thích ly (WPA). TPA được sản xuất từ phốt pho vàng và sử dụng trong sản xuất thực phẩm và chất bán dẫn. WPA được sản xuất từ quặng apatit và được sử dụng trong phân bón, phân lân và chất phụ gia thức ăn chăn nuôi.

DGC đang "all in" hơn vào sản phẩm TPA - sản phẩm có giá trị cao hơn – với sản lượng bán hàng ghi nhận mức tăng trưởng kép 13% cho giai đoạn 2018 - 2022 trong khi WPA ghi nhận mức giảm 13% trong cùng giai đoạn.

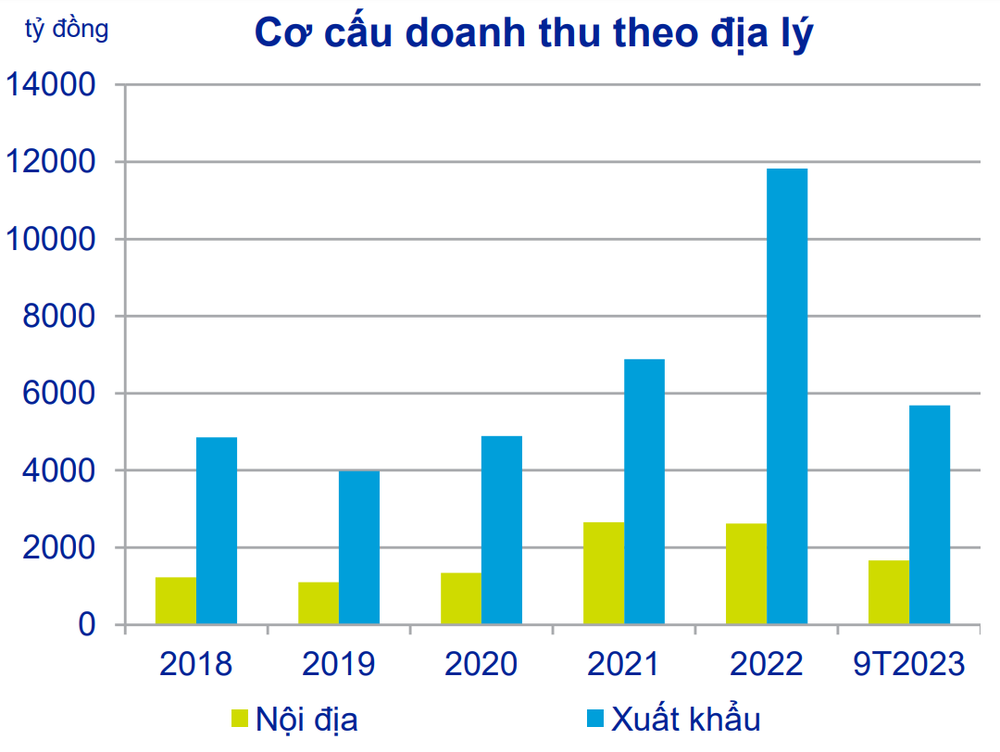

Theo báo cáo tài chính, 82% doanh thu của Đức Giang đến từ hoạt động xuất khẩu cho các thị trường Ấn Độ, Hàn Quốc, Nhật Bản, Châu Âu và Mỹ. Quốc tế ghê chưa!

Ấn Độ chủ yếu nhập khẩu các sản phẩm liên quan đến nông nghiệp trong khi Hàn Quốc, Nhật Bản và Đài Loan (Trung Quốc) nhập khẩu các sản phẩm sử dụng trong quá trình sản xuất chất bán dẫn. Các hợp đồng xuất khẩu được thanh toán bằng USD, do đó rủi ro tiền Việt Nam mất giá không ảnh hưởng tới DGC. Ngoài ra, để "né" rủi ro tỷ giá, công ty có các khoản vay bằng USD để đối ứng một phần cực khéo.

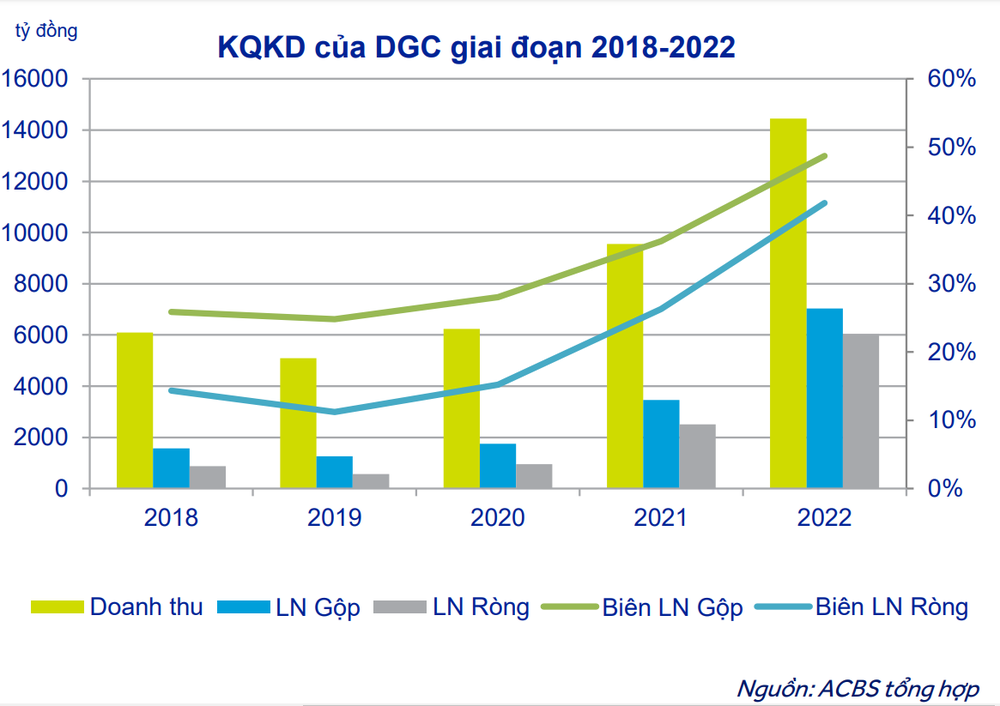

Nhờ lợi nhuận năm 2022 tăng mạnh, DGC đã ghi nhận một lượng tiền mặt khủng trong giai đoạn này. Lượng tiền mặt ròng của công ty tăng "chóng mặt" từ mức 691 tỷ đồng trong năm 2020 lên 2.914 tỷ đồng trong năm 2021 và lên 8.539 tỷ đồng tại thời điểm cuối năm 2022

Với lượng tiền mặt dư dả, DGC liên tục mua các mỏ khai thác apatit mới trong năm 2021 và 2022 cũng như mua một nhà máy sản xuất phốt pho vàng trong năm 2023.

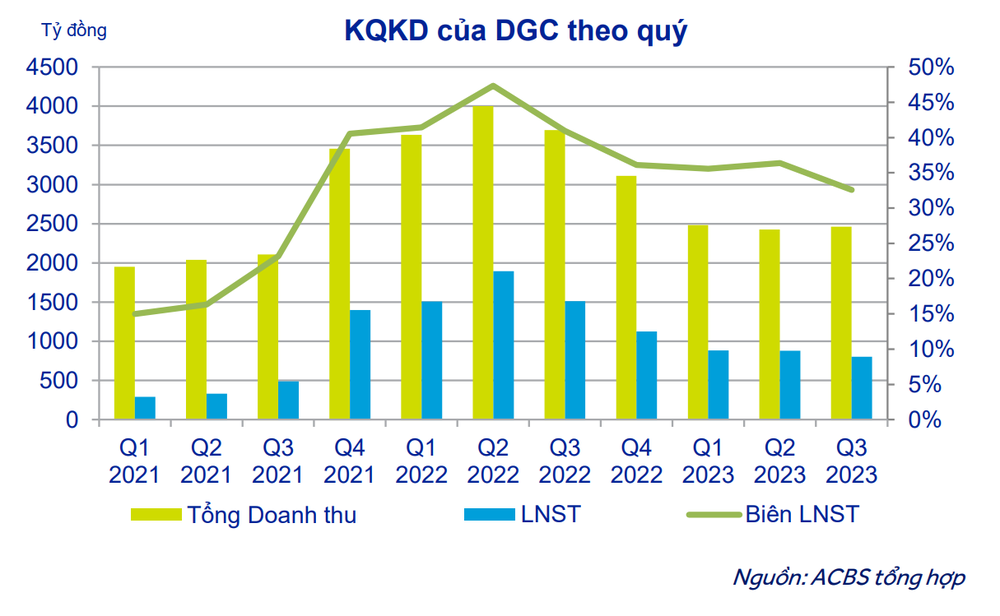

9 tháng năm 2023, công ty ghi nhận doanh thu đạt 7.360 tỷ đồng (giảm 36% so với cùng kỳ) và lợi nhuận ròng đạt 2.389 tỷ đồng (giảm 47% so với cùng kỳ), đạt 66% và 79% kế hoạch của công ty. Biên lợi nhuận gộp giảm từ mức 49% trong năm 2022 xuống còn 36%.

Ở chiều hướng tích cực, nhờ lượng tiền mặt dồi dào từ kết quả kinh doanh trong năm 2022 và môi trường lãi suất cao trong nửa đầu năm 2023, doanh thu tài chính ròng 9 tháng năm 2023 tăng 85% so với cùng kỳ, đạt 482 tỷ đồng, và chiếm khoảng 20% lợi nhuận ròng. Đỉnh thật sự!

Theo tính toán của Công ty chứng khoán ACBS, trong năm 2023, Đức Giang ghi nhận mức doanh thu 10.216 tỷ đồng (giảm 29% so với cùng kỳ) và lợi nhuận trước thuế đạt 3.236 tỷ đồng (giảm 46% so với cùng kỳ). Doanh thu đạt được dự kiến thấp hơn 8% trong khi lợi nhuận sau thuế cao hơn 8% so với kế hoạch của công ty do giá phốt pho vàng hồi phục nhanh hơn so với kỳ vọng của công ty nhưng nhu cầu thị trường lại yếu hơn.

Trong năm 2024, kết quả kinh doanh của Đức Giang dự báo sẽ được cải thiện do cầu đang dần "comeback" ở thị trường phốt pho vàng sau khi bị ảnh hưởng bởi dịch Covid-19 nhờ vào mảng sản xuất xe điện vẫn đang phát triển. Ngoài ra nguồn cung đang bị ảnh hưởng ở Trung Quốc do bị ảnh hưởng bởi thời tiết xấu.

Thêm vào đó, công ty đã mua thêm các khai trường mới, mở rộng khả năng tự cung cấp mỏ quặng mỗi năm từ 0,6 triệu tấn lên 1,6 triệu trong năm 2023. Việc sở hữu các mỏ quặng giúp DGC tiết kiệm khoảng 30% chi phí giá quặng phốt pho so với việc đi mua lại phốt pho vàng từ các công ty khác. Thông minh quá đi!

SSI Research dự báo giá phốt pho vàng trong năm 2023 sẽ đạt trung bình 117 triệu đồng/tấn, giảm 18% so với cùng kỳ năm 2022, và giá mặt hàng này trong năm 2024 sẽ đạt trung bình 123 triệu đồng/tấn (tăng 5%). Qua đó, hỗ trợ tích cực đến hoạt động kinh doanh của Hoá chất Đức Giang trong những tháng cuối năm nay.

"Tuy vậy, việc giá điện tăng gần 5% trong quý 4/2023 sẽ phần nào giảm đi hiệu quả tích cực của các yếu tố trên. Do việc sản xuất phốt pho vàng rất 'ngốn' điện nên chi phí điện chiếm khoảng 18% giá vốn hàng bán. Do đó, việc giá điện tăng 5% sẽ làm biên lợi nhuận gộp giảm 0,9%.

Nguồn: soha.vn