BiCute5880

New member

Hồi trước mình cứ nghĩ chăm chỉ làm là ổn áp rồi, không lo thiếu tiền. Nhưng sang tuổi 40, mình mới giật mình nhận ra: kiếm tiền chỉ là nửa câu chuyện thôi, nửa còn lại là làm sao để đồng tiền quay vòng – sinh lời mà không bị "đóng băng" mất

Sau bao lần fail với kiểu tiết kiệm cứng nhắc, đầu tư quá lố hay chi tiêu theo cảm xúc, cuối cùng mình cũng tìm ra công thức giúp cân bằng cả ba thứ: Nguyên tắc 3 vòng tài chính.

Trước kia mình sai ở đâu?

Ngày xưa, cứ lương về là mình dồn hết vào tiết kiệm có kỳ hạn. Tháng nào nhận tin "đã cộng lãi" là vui như Tết. Nhưng plot twist là khi con ốm đột xuất, xe hỏng bất ngờ hay phải đóng học phí gấp, mình buộc phải tất toán giữa chừng, mất lãi còn phải chịu phí phạt nữa

Lúc đó mới hiểu: giữ tiền an toàn ≠ an tâm nhé!

Còn khi thử sang đầu tư, mình lại mắc lỗi ngược hẳn – bỏ hết vào đầu tư, không để dự phòng. Thị trường lên xuống thất thường, mình kẹt cứng, phải vay tạm để xoay xở. Cứ thế, tiền lúc thì "nằm im như tượng", lúc lại "kẹt cứng không rút được", khiến mình căng thẳng mãi

May mắn gặp được chị mentor, chị nói câu mình nhớ đến giờ: "Tiền không nên nằm im. Nhưng cũng đừng để nó chạy quá nhanh. Hãy cho nó 3 vòng để luân chuyển hợp lý".

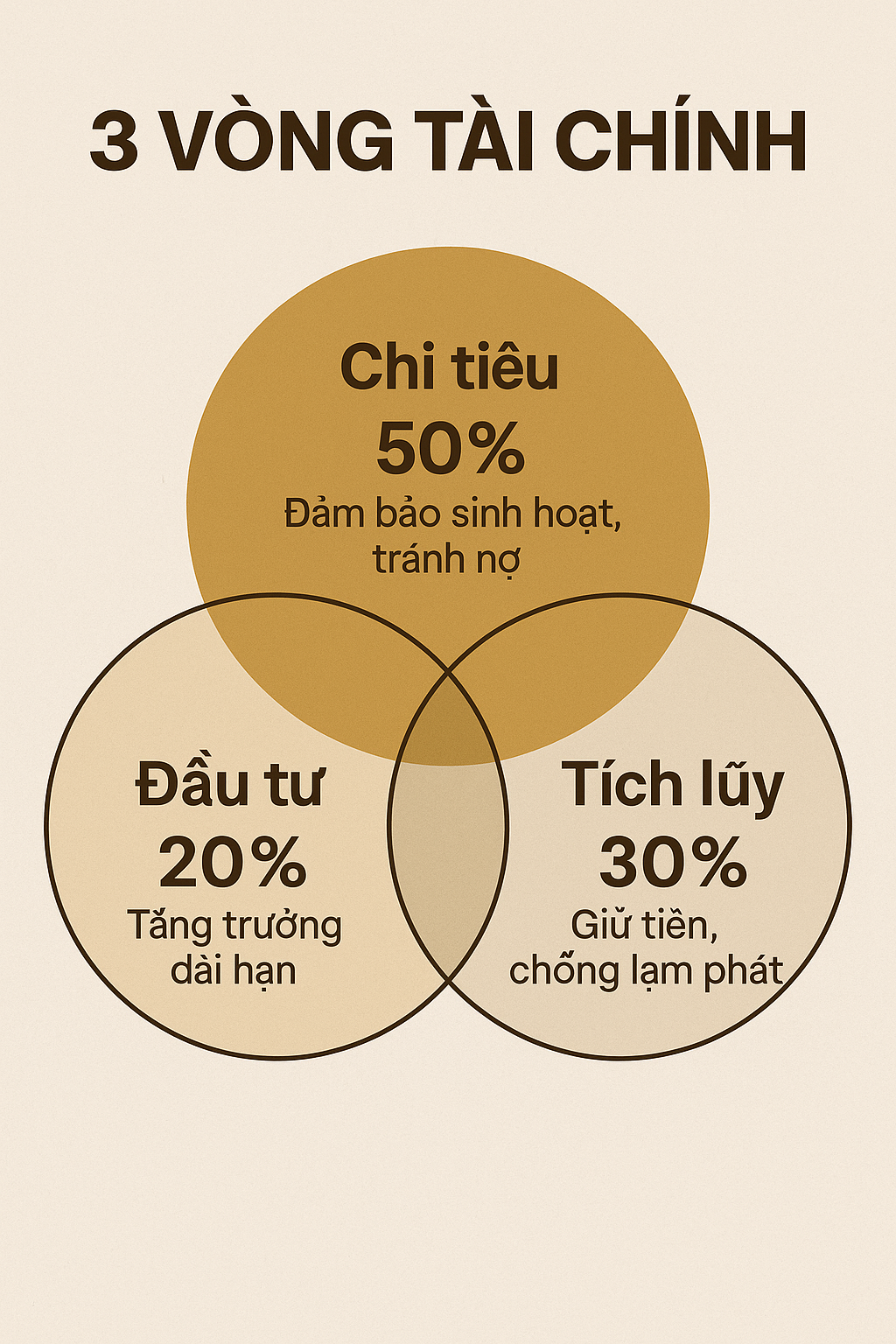

Từ đó, mình bắt đầu chia tài chính thành 3 vòng – như 3 lớp bảo vệ, vừa để sống, vừa để sinh lời, vừa để dự phòng rủi ro.

Vòng 1: Chi tiêu hằng tháng (50% thu nhập)

Chiếm 50% thu nhập, đây là khoản dành cho những nhu cầu chắc chắn mỗi tháng:

• Ăn uống, sinh hoạt, học phí con cái

• Chi phí di chuyển, hóa đơn điện nước

• Một phần nhỏ cho niềm vui cá nhân (cà phê, sách, xem phim... để giữ mental health nha )

Mình mở riêng một tài khoản chi tiêu và chỉ quẹt thẻ từ đó thôi. Khi hết tiền trong vòng 1, mình dừng mua, không "rút ké" từ các vòng khác.

Mục tiêu của vòng 1: đảm bảo cuộc sống ổn định mà không động vào phần tích lũy.

Vòng 2: Tích lũy & sinh lời ổn định (30% thu nhập)

Chiếm 30% thu nhập, phần này mình chia đôi:

• Một nửa gửi tiết kiệm kỳ hạn ngắn (3–6 tháng)

• Một nửa mua vàng hoặc chứng chỉ quỹ an toàn

Đây là vòng bảo vệ tài sản trước lạm phát, đồng thời có thể rút ra khi cần mà không "mất trắng". Ví dụ, mỗi tháng mình dành 3 triệu gửi tiết kiệm linh hoạt (rút từng phần được), và 3 triệu mua vàng tích trữ theo quý.

Mục tiêu của vòng 2: duy trì khả năng sinh lời đều, nhưng vẫn dễ xoay chuyển khi có việc đột xuất.

Vòng 3: Đầu tư tăng trưởng (20% thu nhập)

Chiếm 20% thu nhập, dành cho những khoản có rủi ro cao hơn – nhưng lợi nhuận cũng ngon hơn. Mình chọn hình thức "vừa học – vừa làm": thử đầu tư nhỏ vào cổ phiếu ổn định, hoặc mua quỹ hưu trí tư nhân.

Mình coi đây là "vòng thử nghiệm" – nếu có lãi, mình tái đầu tư; nếu lỗ, mình xem như học phí tài chính. Điều quan trọng là: vòng 3 không làm ảnh hưởng đến hai vòng kia.

Mục tiêu của vòng 3: giúp tiền "đẻ ra tiền", nhưng vẫn trong phạm vi an toàn của tổng thể.

Sau 6 tháng áp dụng, mình thấy gì?

Điều khiến mình bất ngờ nhất là: mình không còn phải "đắn đo mỗi lần rút tiền" nữa, vì mọi thứ đã có trật tự rồi.

Tiền vẫn sinh lời, mà mình thì không bị kẹt vốn ở bất kỳ đâu.

Trước đây, mình nghĩ muốn dư tiền thì phải thắt chặt chi tiêu. Giờ mình hiểu: muốn dư tiền, phải để tiền chảy đúng hướng.

Nguyên tắc 3 vòng giúp mình:

• Không lo thiếu tiền sinh hoạt giữa tháng

• Không phải vội bán vàng hay rút tiết kiệm khi cần gấp

• Không mất ngủ vì "thị trường đỏ lửa"

Mỗi dòng tiền đều có nhiệm vụ rõ ràng – và khi chúng làm đúng việc, chủ nhân được nghỉ ngơi thật sự.

Bạn có thể bắt đầu ngay hôm nay!

Không cần kế toán giỏi, không cần phần mềm phức tạp đâu. Chỉ cần 3 tài khoản (hoặc 3 phong bì riêng), bạn có thể bắt đầu ngay trong tháng này:

• Phong bì Chi tiêu: 50% lương, dùng hết trong tháng

• Phong bì Tích lũy: 30%, gửi ngân hàng hoặc mua vàng

• Phong bì Đầu tư: 20%, chọn hình thức phù hợp khả năng

Ba vòng này giúp mình sống thoải mái hơn, chủ động hơn và… giàu kỷ luật hơn nhiều. Không phải vì mình có nhiều tiền hơn, mà vì tiền của mình biết đi đúng đường rồi

Tuổi trung niên là lúc tiền không còn chỉ là phương tiện sống nữa – mà là công cụ tự do. Nguyên tắc 3 vòng tài chính giúp mình thấy rõ điều đó: "Khi tiền vận hành đúng cách, bạn không cần giàu mới an tâm – chỉ cần biết cách xoay vòng, bạn đã đủ vững vàng rồi"

Nguồn: kenh14.vn